19

24

哪家银行存款利率高?盘点一下各大银行个人储蓄利率

2023-03-15 17:41:38

11点赞

32收藏

12评论

自从去年以来,多家国有大行及股份制银行下调了不同期限的定期存款利率,而大额存单销量却频频出现“一单难求”的现象。我们这里不去分析利率下调的原因,也不去预测经济未来增长的情况,单从目前存在的利率情况做一下盘点,给有储蓄想法的小伙伴们做一下参考。

1、本次盘点,由于身处地区不同政策不同,因此会有误差。本次数据来源于各大银行官网公示的挂牌利率,不包括地区支行的优惠政策,也不包含大额存款时银行单独的优惠政策。

2、因为作者身处山东潍坊,就以潍坊地区的各大银行官网的挂牌利率为基准。由于活期存款基本相同,没有可比性,本次盘点就以定期存款数据做为比较。五年时间有点长,我们就以三年定期存款利率为主要数据,对比一下各大银行的利率高低。不包含大额存单。

首先是国有银行部分,先上表格:

国有银行不愧是国有,目前公示的挂牌利率出奇的一致,除了邮储在三个月和六个月分别高了0.01和0.03之外,无论活期还是其他年份,全部一样,步调一致。当然不排除地方支行可能为了绩效或者优惠活动提高利率,但官网公示的非常一致,但时间基本上都是2022年9月份公示的,目前进入2023年之后还没有调整。

工商银行

工商银行

中国银行

中国银行

建设银行

建设银行

农业银行

农业银行

交通银行

交通银行

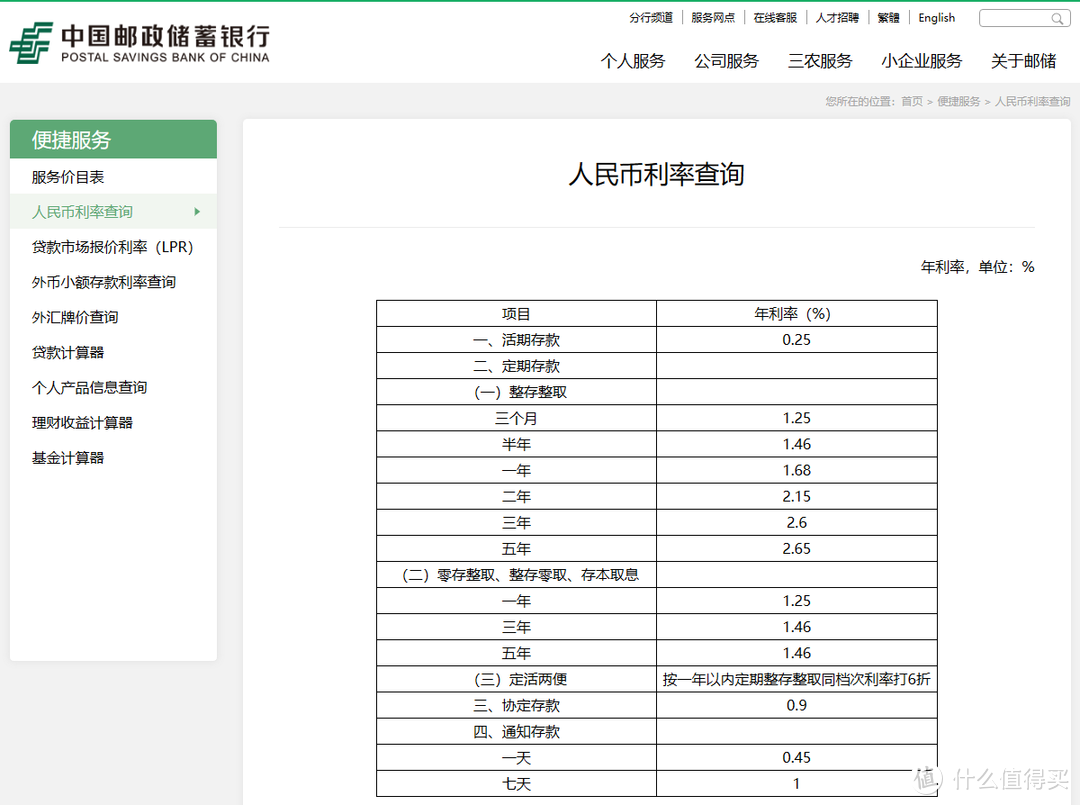

邮储银行

邮储银行

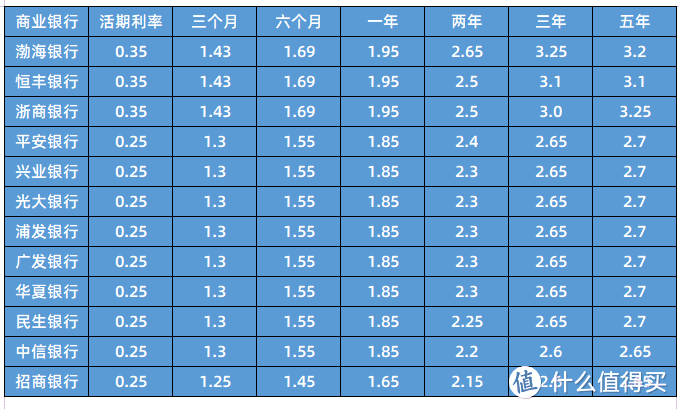

商业银行部分,先上表格

目前全国12家股份制商业银行,我们这边均有分行。商业银行毕竟是盈利性企业,就不像国有银行那么低调了,需要开始真刀真枪的拼业绩了。从数据上看,渤海、恒丰、浙商这三家是第一梯队,不但三年定期利率都破了3.0,而且活期利率调整到0.35,确实是让人眼前一亮。平安、兴业、光大、浦发、广发、华夏、民生这七家排名部分先后,属于第二梯队,利率步调基本一致。中信、招商基本属于第三梯队,尤其是招商,利率和国有银行一致,可能不缺业绩吧。

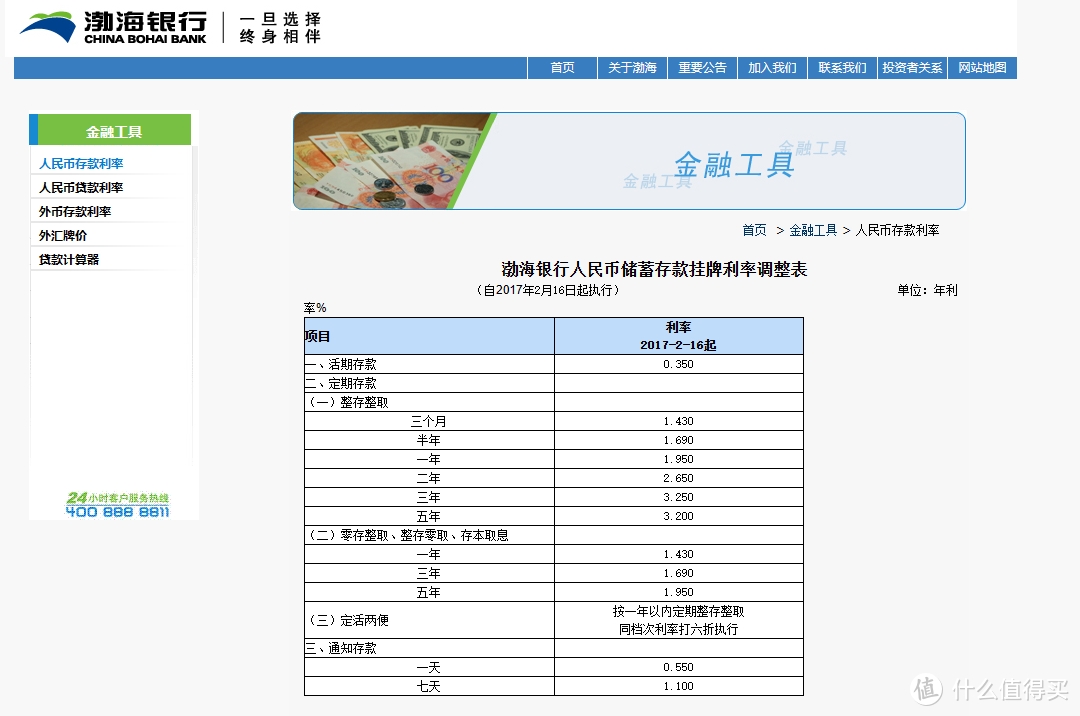

渤海银行

渤海银行

恒丰银行

恒丰银行

浙商银行

浙商银行

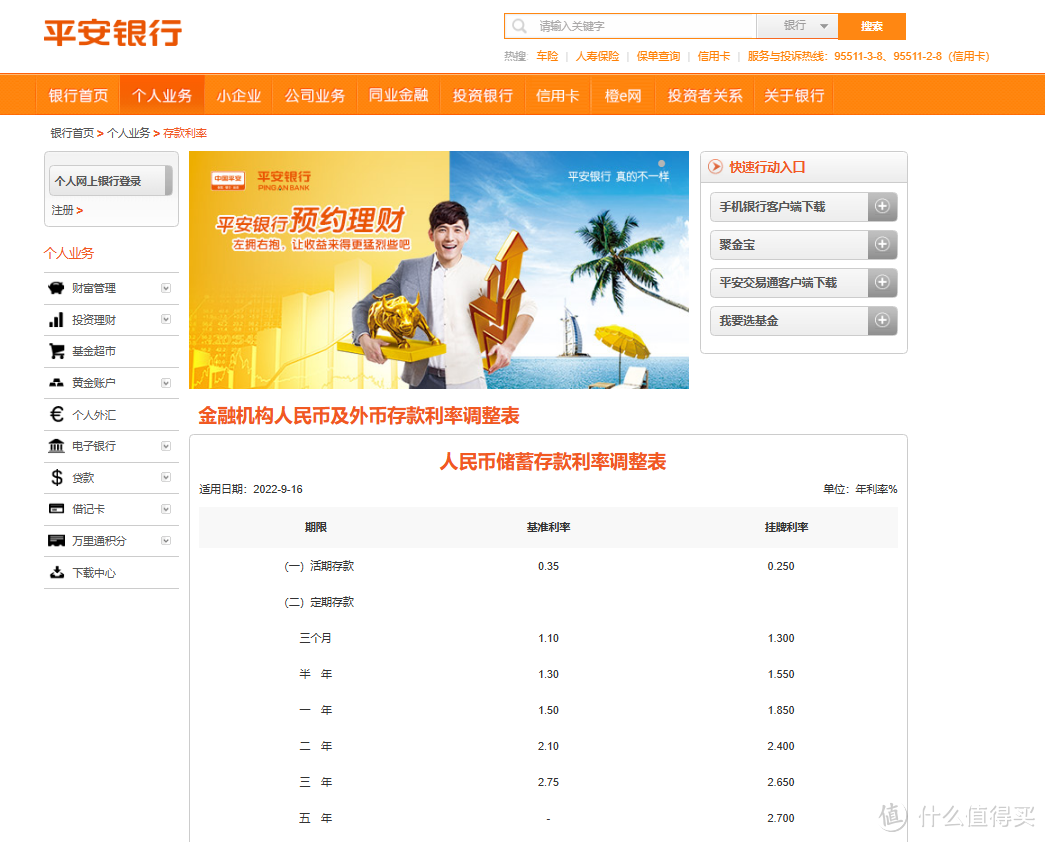

平安银行

平安银行

兴业银行

兴业银行

光大银行

光大银行

浦发银行

浦发银行

广发银行

广发银行

华夏银行

华夏银行

民生银行

民生银行

中信银行

中信银行

招商银行

招商银行

最后,就是我们地方性银行的天下了,废话不多说,先上图

目前统计了在本地有支行的银行,可能统计不全,请不要介意。

面对国有银行和商业银行的竞争,地方性银行为了业绩确实是拿出了真金白银。从目前数据上看,不但三年定期利率相对较高,而且其他时间的利率也明显高出国有银行和商业银行,真是难得。齐商(淄博)、临商(临沂)、日照、青岛、威海、东营这六家三年定期均破了3.0,一年两年的利率也破了2.0,看来是真拼业绩啊。齐鲁(济南)银行稍显逊色,三年定期才2.9,没有破3.0 。北京银行属于外地的城商行,来这边竞争本来就不易,利率低点无可厚非,毕竟人家信用卡业务做得风生水起,以上所有这几家的信用卡业务都不如人家;但是我们潍坊本地的银行潍坊银行利率却不很给力,信用卡业务也一团糟,该跟人家学学。

齐商银行

齐商银行

临商银行

临商银行

日照银行

日照银行

青岛银行

青岛银行

威海商业银行

威海商业银行

东营银行

东营银行

齐鲁银行

齐鲁银行

潍坊银行

潍坊银行

北京银行

北京银行

说完了城商行,还有一个分布最广的存在——农村信用社

信用社

信用社

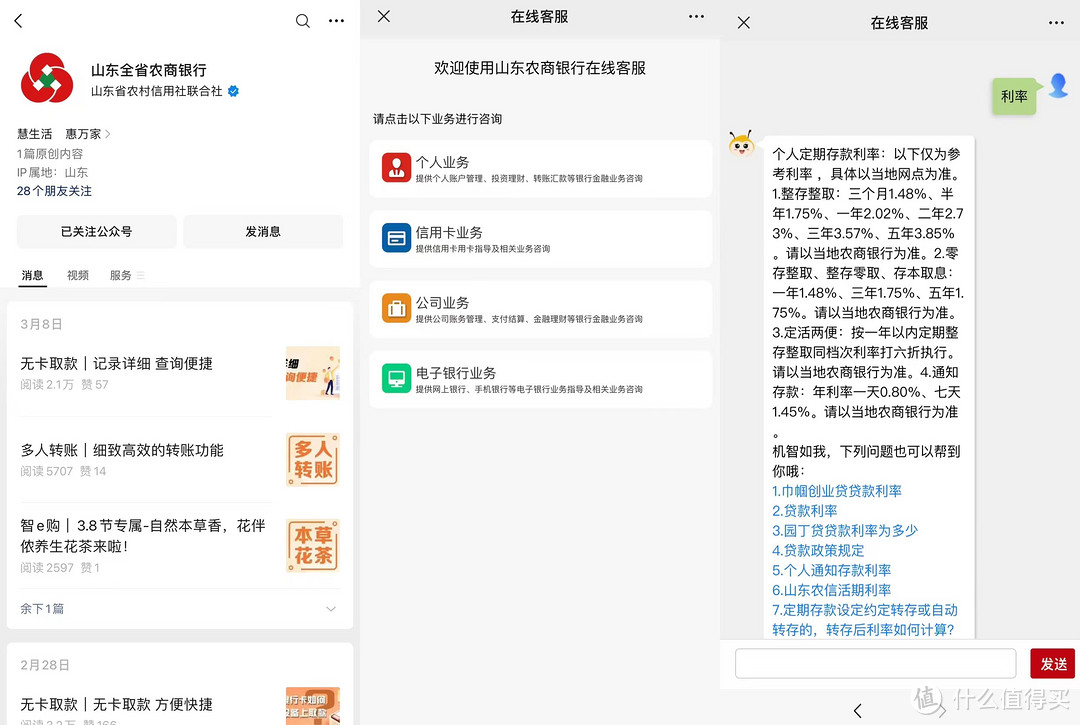

首先找遍了官方网站,找不到任何与利率相关的页面,最后在微信公众号在线客服回复的数据,我没有去本地的支行去核对正确与否,但这个利率应该是区域差异化最大的了,与各地的政策息息相关,各位参考一下就好。

农村信用社

农村信用社

到此差不多将本地所有银行的利率都统计了一遍。在统计过程中,有的银行利率公示页面非常好找,在主页上点一下就是,有的页面非常难找,隐藏的很深,又是搜索又是问客服才会出现。

其实利率高低只是一种表现,我们个人存款的安全才是最重要的。自2015年5月1日起,我国全面实施存款保险制度,根据存款保险条例,存款保险实行限额偿付,最高偿付限额为人民币50万元。同一存款人在同一家投保机构所有被保险存款账户的存款本金和利息合并计算的资金数额在最高偿付限额以内的,实行全额偿付。但50万元以上存款并不是就没有安全保障了。即使个别银行出现问题,通过市场手段,运用存款保险基金促成健康的银行收购问题银行,将问题银行的存款转移到健康的银行,也可使存款人权益得到充分保护。

我们要分清存款、股票、基金、债券、信托等金融资产的区别,不要盲目投资,在保证自己资金安全性的前提下合理分配理财,获得更好的生活保障。

白衣骑士

校验提示文案

不爱洗袜子的人

校验提示文案

松林老道

校验提示文案

俄式救援

校验提示文案

秋叶z静美

校验提示文案

大红灯笼挂高高

校验提示文案

值友2902560969

校验提示文案

值友8165734221

校验提示文案

白云上的鱼

校验提示文案

图不图

校验提示文案

tank昕

校验提示文案

tank昕

校验提示文案

图不图

校验提示文案

白云上的鱼

校验提示文案

值友8165734221

校验提示文案

值友2902560969

校验提示文案

大红灯笼挂高高

校验提示文案

秋叶z静美

校验提示文案

俄式救援

校验提示文案

白衣骑士

校验提示文案

松林老道

校验提示文案

不爱洗袜子的人

校验提示文案