158

30

百万身价意外险的坑,你入了没?

2019-04-28 17:44:27

2点赞

14收藏

3评论

前一段写文章有介绍到意外险,有一位妈妈特别愤怒的指责平安的百万任我行长期意外险,有别的客户也想了解为什么这类产品坑爹,那我就来写写线下保险公司主推的这一类百万身价意外险的糟点在哪里吧。

很多朋友都通过这些公司的业务员购买过这类产品,它们的主打卖点是百万身价保障,我了解了一下,我们所熟知的六家保险公司,都有这类百万身价保障的意外保险产品销售,例如:

1. 中国人寿百万如意行;

2. 平安人寿百万任我行2018;

3. 太平洋人寿安行宝3.0;

4. 太平人寿百万行无忧;

5. 新华人寿畅行无忧A;

6. 泰康人寿全能保A(2018);

这类产品具体提供什么样的保障?买过的客户为什么说特别坑呢?

以上六款保险产品的保障对比如下:

从对比表中,你看到最多的是啥,是不是满屏的—100万!

对的,这也正是这类意外保险产品的最大特色,用业务营销员的话讲,提供百万身价保障;

比如说平安人寿百万任我行,提供100万自驾车意外+100万公务车意外+100万客运交通意外+100万航空意外+电梯意外100万+重大自然灾害意外100万;

6个100万,30岁男保费才1699元/年,并且交10年保30年,到期还返还所交保费的130%作为满期保险金,是不是感觉特别的划算?

如果你也感觉这类产品还比较不错,那你就掉进了保险公司的陷阱了,用一系列极具冲击力的数字,加上特殊的意外保障,让你以为保障很全面,保额很高,保费还很便宜,30年保险期满还能返还;

但事实上是这样吗,我从三个方面来详细分析下,你就知道它们的坑具体在哪里;

(1)一般意外保障保额不高;

再看看上述六款产品的保障,它们的自驾车意外、客运交通意外、航空意外的保额都非常的高,但你有没有发现它们的一般意外保障保额都出奇的低,只有10-20万,平安的百万任我2018甚至仅仅返还不低于120%保费;

有没有想过,这是为什么?

这里要先解释一下一般意外保障,所谓一般意外保障,你也可以理解是综合意外保障,也就是不区分意外的类型,不管是自驾车意外还是高空坠落意外或者是骑电动车意外,只要符合意外的标准,都在保障范围内;

而像自驾车意外、客运交通意外、航空意外这些都是特殊意外保障;

很显然,一般意外保障要比特殊意外保障全面很多,或者说,我们生活中的很多意外都不属于自驾车意外、公共交通意外、航空意外;

比如说,30岁的王先生买了一份百万任我行2018,很不幸,保单生效的第一年,他在家里修电线时不小心触电,意外身故,那你说他能获得多少保额赔付?

很显然,触电并不属于百万任我行保障的那几种特殊意外,它仅仅符合一般意外保障,能获得不低于120%保费赔付;

按条款,30岁一般意外身故可获得160%所交保费,那也就是可以获得2718.4元;

买了一份百万意外身价保障,触电的一般意外仅仅获得2718.4元赔付,这是你想要的意外险保障吗?

(2)意外残疾仅仅保障意外高残;

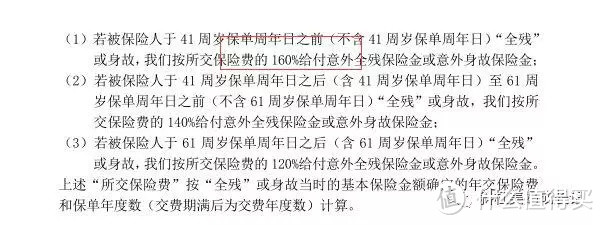

在上面的表格中我用红色特别强调备注,这几款保险产品的意外保障范围,有5款都是仅仅保障意外身故及高残;太平人寿百万行无忧的一般意外(10万)残疾可以按残疾比例赔付,但它的其他特殊意外仅仅保障身故,连意外高残都不保障了;

这又是什么原因呢?

我们买意外险主要有两大保障作用:保障意外身故和意外残疾;

看清楚了,我说的是保障意外残疾,而不是保障意外高残;

意外残疾与意外高残有什么区别呢?

简单理解,意外高残只是意外残疾的部分伤残等级,

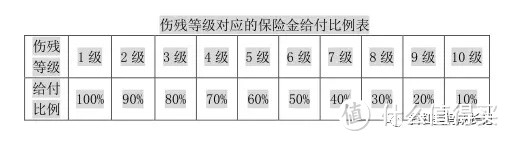

意外残疾按严重程度不同分10个等级,10级残疾最轻微,1级残疾最严重;

对于一般的意外险,如果发生意外残疾,是按残疾的等级赔付的,比如10级残疾赔付10%保额,1级残疾赔付100%保额;

而高残仅仅是一些非常严重的残疾,大约相当于残疾的1/2/3级;

那也就是说,虽然百万任我行提供100万的交通意外保障,但如果说交通意外导致了4-10级残疾,是不能获得一分钱赔付的;

比如说,还是王先生买了一份百万任我行2018,很不幸,由于开车时发生交通意外造成一条腿截肢,这一次他能获得多少保额赔付?

单腿截肢按《人身保险伤残评定标准》达到5-6级残疾,

a. 如果投保1年期100万普通意外险,可赔付100万*50%=50万。

b.如果投保了1699元/年的平安百万任我行2018,并没有达到高残的标准,所以即使百万任我行能提供100万交通意外保障,那也不能获得一分钱的赔付。

买了一份百万身价意外保障,但交通意外导致单腿截肢却不能获得一分钱赔付,这是你想买的意外险吗?

(3)再来看一下收益率;

高收益一向是这些百万意外险的行销噱头,

也是业务员最常用的误导手段。

但是请注意,

比如:百万任我行,交10年保30年,到期返还总保费130%。

到期多了13%利息,并不等于每年13%收益,也不等于收益率13%。

对于普通的产品,现金流是一进一出的,算收益率非常简单。

比如说,现在买入价是多少,1年后卖出价又是多少,收益率=(卖出价-买入价)/买入价。

而对这种不断地有资金进进出出(10年交费,30年后返还)的产品,大部分人是算不出来收益率的。

计算方法如下:

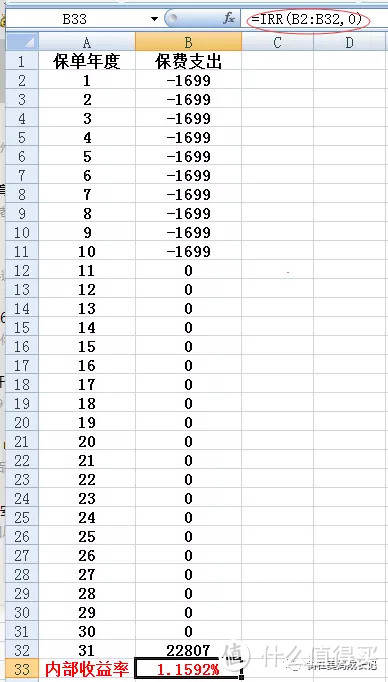

打开EXCEL表格,保费支出用负号,最终收益用正号,最后一行带入IRR公式,=IRR(B2:B32,0),满期金是按保费的130%来返还的,

可得结果,1.1592%,天哪!比余额宝的利息还要低吗?

今天是2019年4月27日,我去看了下余额宝。

7日年化收益为2.352%。

1.1592%与2.352%,还不如存余额宝了,钱还能随便取出来。

所以,从理财角度来看,这基本是一款弱爆了的理财产品,最终的投资收益率数字完全说明了问题。

买了一份百万身价意外保障,一般的意外保障低,保障不全面就算了,收益还这么的低,这是你想买的能返还的意外险吗?

总结

对于这类意外保障产品,不要听业务员吹捧说它能保障六个100万就认为它的保障特别全、保额特别高,六个100万仅仅是一些特殊的意外保障,我们最需要的一般意外保障的保额是非常低的,并且意外残疾仅仅保障意外高残,保障范围特别的狭窄,配置这类产品提供一般意外保障,保障是非常不全面的,不合理的;

华而不实,用来形容这类百万意外险实在最为贴切不过。

高昂的价格,残缺的责任,组成了一款四不像。

不像意外险,不像两全险。

不像寿险,也不像年金险。

打着不要钱送保障、收益超10%、百万身价保障等宣传口号更是不地道。

保障就是保障,理财就是理财。

鱼和熊掌不可兼得。

所以,我个人是非常不推荐购买这类所谓百万身价意外险作为主要的意外险保障,如果说你已经投保了这类产品,记得,现在马上联系你的保险经纪人,再买一份高保额综合意外险,一年花个一二百来块钱买个最基本的综合意外险才是最基本的合理的意外险保障。

zbwyb

校验提示文案

zbwyb

校验提示文案