245

207

十步说险 篇六十:守卫者3号全网夸!不分组多次重疾险,真的值得吗?

2020-03-11 14:42:07

2点赞

3收藏

0评论

今天昆仑健康的守卫者3号上线,是一款多次不分组的重疾险产品,并且附加儿童特疾,同样适合给儿童投保。

很多自媒体说它是“很牛x”的一款产品,到底有没有说得那么好?十步今天就来谈谈我对这款产品的看法。

首先属性上来看,它是一款多次赔付的重疾险,自然是有独特作用的。

患了一次大病后,身体机能会下降,再次患病的几率比正常人会更高一些。

罹患过一次轻症、中症或重疾,很难再次投保重疾险。

综上,有以上担忧的人群,并且预算充足的情况下,都可以考虑多次赔付型重疾险。

十步在这里就不废话了,直接进入正题,剖析一下守卫者3号。

先来张表:

基础保障:

125种重疾,不分组赔付2次,保单前15年赔150%保额,最多赔付1次;

第二次重疾出险可以赔120%保额,间隔期1年。

20种中症,不分组赔付2次,依次赔付50%、60%保额,无间隔期。

50种轻症,不分组赔付3次,依次赔付30%、40%、50%保额,无间隔期。

守卫者3号保险责任详解:

1. 重疾保额递增,2次重疾赔付不分组

125种重疾,赔付两次。首次100%保额,并且在投保前15年罹患重疾可以额外赔付50%的基本保额;

第二次重疾赔付120%保额,间隔期1年。

两次重疾不分组,大大提升了获赔概率。

这里着重讲一下什么叫重疾分组?

举个最简单的例子,比如某产品保障100重疾险,一共赔4次。

100种重疾被分成了5组,每组疾病数目不等,全看保险公司心情。

每组疾病仅支持理赔一组,同组重疾就失效了。

比如路人甲罹患了B组疾病中的脑中风后遗症,那么和脑中风后遗症同组的其它病种就都无法获得赔偿。

由此可见,重疾分组影响着理赔概率,而不科学的分组,会大大降低获赔率。

守卫者3号是一款重疾不分组的重疾险,这就意味着,首次罹患疾病A,仅A疾病无法再进行理赔,其它疾病都有可能进行二次理赔。

2. 可附加恶性肿瘤治疗津贴

被保人确诊恶性肿瘤1年后,如仍有治疗行为(恶性肿瘤存在并在接受治疗),则每年给付30%基本保额,最多给付三年。

不同于其它产品附加的“癌症二次赔付”,二者之间存在较为明显的不同。

“癌症确诊满3年后,癌症新发、复发、转移、持续四种情况均可得到100%保额的赔付。”

一个是间隔期1年分三次拿90%;

另一个是间隔期3年一次性拿100%。

谁好谁坏其实不能说得特别武断。

守卫者3号癌症津贴的优点就是间隔期比较短,可以更早拿到赔偿,尽早疗养。

而正常“二次防癌”的优点是,保癌症的多种状态(新发、复发、持续、转移),一旦度过三年间隔期,哪怕癌症持续也能直接到手100%的基本保额。

所以,选择哪一种,我们可以根据自己的偏好来判断。

3. 少儿版带有儿童特疾额外赔付150%

含20种儿童特定疾病,一旦罹患可以额外赔付150%的基本保额,最高有机会可得300%保额(重疾+特疾+保单前15年罹患)

这么一看,守卫者3号的野心不小,少儿重疾险市场也想一起进攻。

举个例子,

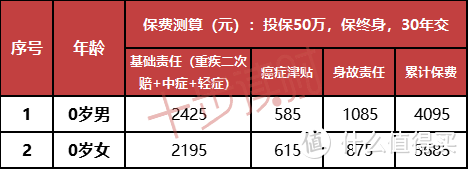

0岁宝宝投保守卫者3号,保障终身,2000元保费就可以享有多次不分组重疾保障。

4. 新冠肺炎可赔

截至4月30日确诊新冠肺炎并导致危重症,按重大疾病保险责任进行给付,此责任无等待期。

疫情当前,这一条属于短期的特殊责任,可以体现保险公司的人文关怀,但是实际价值并不大。

5. 核保比较宽松

守卫者3号最大的优势十步认为是在核保上。

比如说患过宫颈原位癌的人群,都有可能标体承保。

另外,像

慢性支气管炎:有机会标体承保

宫颈上皮内瘤变CINⅢ或宫颈原位癌:已行电切术(LEEP)等手术切除、6个月检查无异常,有机会标体承保

胃-食管返流性疾病、反流性食管炎:不存在食管狭窄,可标体承保

心电图异常—T波改变:有机会标体承保

BMI在(15-17)及(30-33)的过轻或超重范围,都有可能标体承保。

所以综合来看,守卫者3号的智能核保还是非常不错的。身体有些小毛病,核保不容易通过的人群,都可以尝试一些守卫者3号。

下面一起来看看守卫者3号的保费情况以及适配人群:

它其实是一款性价比很高的产品。

可以看到,在同类多次不分组的产品中,守卫者3号的保费优势更加明显。(康惠保多倍版虽然便宜,但是它是身故返换现金价值,其他几款产品都是返还保额)

并且女性费率非常具有优势,女性客户可以以较低的保费获得更全面的保障。

所以十步的建议是:

在选择附加身故责任的前提下,不建议选择保障至70岁。因为本身守卫者3号就是一款多次赔付型重疾险,通常十步都建议投保多次的产品,保障期限最好至终身,最次也应该是80岁,否则能撬动的杠杆小,保障期短,二次获赔的概率也小。

不过守卫者3号的身故责任比较灵活。如果你不在乎身故责任,并且想选择一款多次赔付型的产品,那么就可以考虑直接投保守卫者3号,性价比最高。

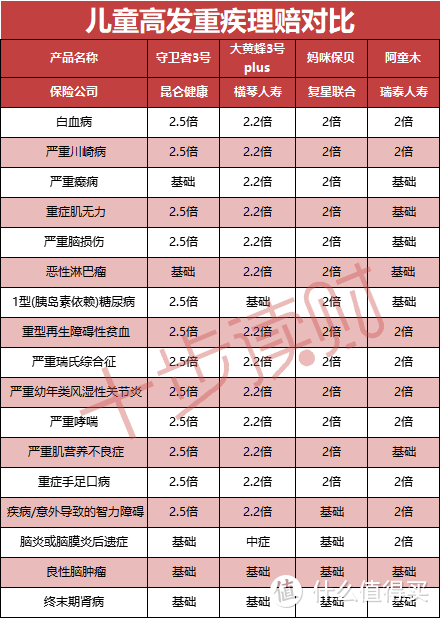

我们再看看守卫者3号在儿童重疾险上有没有优势?

在少儿重疾险上,都附加重疾二次赔付的情况下,守卫者3号的年缴保费要少于妈咪保贝。

看起来还不错,还可以附加恶性肿瘤津贴。

在儿童特定重疾的保障上,守卫者3号额外赔付150%的保额,赔付比例上比妈咪保贝和大黄蜂3号PLUS都要高。

不过有一个细节是需要注意的,妈咪保贝的少儿特定重疾是没有限定年龄的,而守卫者3号则限定在18岁之前。

如果附加了身故责任,妈咪保贝是身故返还保费,而守卫者3号是身故返还保额,所以二者之间的价格要相差一千多块钱。所以如果是给孩子投保守卫者3号,那么还是不建议附加身故选项的。

很多重疾的发生都是具有关联性的,比如

白血病 & 重大器官移植术或造血干细胞移植术

恶性肿瘤癌症 & 终末期肾病(或称慢性肾功能衰竭尿毒症期)

急性心肌梗塞 & 冠状动脉搭桥术(或称冠状动脉旁路移植术)

胰岛素依赖型糖尿病(I型糖尿病)& 双目失明

脑中风后遗症 & 瘫痪

保险公司在分组的时候,经常会将具有关联性较强的重疾分在一组,

只有不分组才可以避免这种情况,将保障最大程度的优化。

因此在挑选多次赔付型重疾险时:

重疾不分组的产品是最好的,但价格也会稍贵。

而守卫者3号在女性费率上,和分了6组的完美人生守护尊享版,保费相差不大,从这一点上可以看出守卫者3号的诚意。

此外,之前投保了保至70岁的单次赔付型重疾险,那么可以考虑搭配一个终身不含身故责任的守卫者3号,将保障做得更加全面。

不过如果预算紧张的情况下,有没有必要压缩保额,投保多次赔付型的重疾险呢?

十步认为是没有必要的,一款高保额的单次赔付型重疾险 + 高保额定期寿险,同样可以解决很多问题。

最后呢提醒大家的是,在3.15日之前都有活动,感兴趣的朋友,快来问十步吧!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“十步读财”,微信搜索“shibubaoxian”。