7

15

LPR之后对新购房者的影响!政策解读及案例分析

2020-03-30 21:53:03

4点赞

48收藏

14评论

之前两篇文章写的很随性没有系统的介绍,完全是信马由缰写给自己看的,在这里先声明,此文主要是针对未购房或者准备购房的朋友,因为只要你贷款买房就自会涉及到LPR,所以我们同样需要了解什么是LPR。

(LPR,全称是Loan Prime Rate,翻译过来叫“贷款基础利率”。以前的浮动利率=基准利率(1+浮动比例),而LPR利率=LPR+加点。)

央行发布的政策全文如下:

一、本公告所称存量浮动利率贷款,是指2020年1月1日前金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款(不包括公积金个人住房贷款)。自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同。

二、自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。

三、存量浮动利率贷款定价基准转换为LPR,除商业性个人住房贷款外,加点数值由借贷双方协商确定。商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。从转换时点至此后的第一个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平,即2019年12月相应期限LPR与该加点数值之和。之后,自第一个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。

政策解读:

1、第一条很明确的说明了,此次利率改革针对的是存量房,也就是指2020年1月1日之前商业银行发放的所有房贷,不包括公积金贷款。

2、第二条就是规定LPR利率取代基准利率的时间点。定价机制从2020年1月1日起,所有银行发放房贷,不能再按照以前的贷款基准利率来定价,而是要全部按照新的定价机制,以LPR作为基准再加点(上下浮)来定价。选择借款人和银行可以协商将定价基准转换为LPR,或者转换为固定利率,借款人只有一次选择权,转换后永远也不能再改了。如果能选你只有这两种选择,二选一就行。

截止2020年8月31日前,要完成利率转换。(很多银行开始进行强制转换了,这个可以自行电话询问)

3、第三条就是房贷利率该如何算,怎么算。

举一个例子:

某商业性个人住房贷款原合同期限20年,剩余期限为18年,原合同约定的利率为5年期以上贷款基准利率上浮10%,现执行利率为4.9%×(1+10%)=5.39%。

2019年12月发布的5年期以上LPR为4.8%。如果借贷双方确定在2020年3月30日转换定价基准,且重定价周期仍为1年,重定价日仍为每年1月1日,那么加点幅度应为0.59个百分点(5.39%-4.8%=0.59%)。

2020年3月30日至12月31日,执行的利率水平仍是5.39%(4.8%+0.59%)。在此后的第一个重定价日,即2021年1月1日,按照重新约定的重定价规则,执行的利率将调整为2020年12月发布的5年期以上LPR+0.59%,此后每年以此类推。(也就是每年定一次,年年都是1月1号确定利率)

现在是一辈子

现在是一辈子

贷款利率算法变化:LPR之后,房贷利率的算式变了,从乘法变成了加法。

以前是浮动利率,央行给出一个基准,商业银行根据这个基准上下浮动。加减几个点对应打几折。如果央行要调整利率,只能调整基准利率。简单说,以前的房贷利率是乘法,现在都改成加法。

拿我自己的房贷举例,利率是打七折,也就是4.9%*0.7=3.43%。转换成LPR的话,就是3.43%=LPR(4.8%)-1.37%。那你以后的贷款利率就是LPR-1.37%。

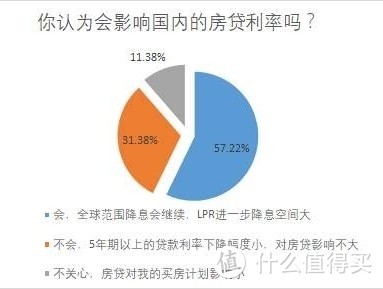

举例,如果2020年12月发布相应LPR下降了,那么首套和二套的房贷利率都跟着降。刚才说过,新政后影响房贷利率的就是LPR和加点这两个因素。地产调控的主导权在政府手中,可以综合运用加点的手段来引导房贷利率,因此不要过多的期待LPR就能带来房贷利率有大的下降或上升,调控的方向才是决定房贷利率的主导。

不过各省市加点下限的变化可能不会像LPR一月一次那么频繁,所以LPR的下降对于购房者新申请贷款来说,还是会有利率下降的实惠。LPR是可以每年变化的,每年1月1日会有所调整,房贷利率也会跟着涨、跌。同时你也别太乐观,央行也规定了首套房、二套房的最低利率。首套房不能低于LPR(4.8%),二套房不能低于LPR+0.6(5.4%)。

新购房的朋友贷款只有一个选择!而存量贷款选择哪个主要看个人对未来的预期!这个未来时间大于10年。(我个人倾向LPR)

如果未来利率下降,那肯定是LPR加点更好。

如果未来利率上涨,肯定固定利率更合算。

看看大家的问题,后续给大家再讲一讲。

学校撒

校验提示文案

鹦鹉螺号鹦鹉洲

校验提示文案

能省一块是一块0_0

校验提示文案

snowofwind

校验提示文案

菜月昂

校验提示文案

让爱随风而逝

校验提示文案

能省一块是一块0_0

校验提示文案

鹦鹉螺号鹦鹉洲

校验提示文案

学校撒

校验提示文案

菜月昂

校验提示文案

让爱随风而逝

校验提示文案

snowofwind

校验提示文案