25

51

爸妈50岁了,还能买保险吗?

2020-08-15 14:17:38

0点赞

5收藏

2评论

很多人在给父母挑选保险的时候,都会有这样的心情:

父母年龄大了,很多保险都买不了了,看着父母一天天变老,非常担心他们的身体健康问题。

尤其是一些父母本来生活就很节俭,真的不幸生病了,还会担心孩子负担不起,不好好治疗……

父母真的什么保险都买不了了吗?

其实并不是这样,老人投保确实会面临很多困难,但并不是说绝对买不了保险了

下面保哥就为大家带来一则真实投保案例,看看50岁左右的父母是怎样配置保障的。

案例背景

王女士今年26岁,是独生子女,目前还没有结婚,年收入在12万元左右,没有负债。

王女士父母的年龄均为50岁,父亲是公务员,有社保,福利比较好,去年体检查出有一个2CM的肝囊肿,没有其他异常;母亲的身体状况不太好,有高血压,保障上也只有社保。

因为父母身体都有异常,王女士担心父母年事渐高,未来可能会面临疾病风险,所以想趁目前压力不大时给父母都配齐保障。

具体方案

父亲的投保方案如下,年交总保费7195元:

母亲的投保方案如下,年交总保费4102元:

父母二人的年交总保费为11297元,因为个人情况不同,上述方案中的产品未必适合所有人,所以保哥没有列出具体产品名称,接下来我们先来了解一下这两份方案中的产品都能提供哪些保障——

方案解析

首先,针对王女士父母的情况,我们经过分析,可以得出以下几个风险点:

1. 父母都年届50,随着年龄增加,开始进入疾病高发期;

2. 父亲有肝囊肿,母亲有二级高血压,身体健康都存在异常,配置保险时已经会受到限制了;

3. 人上了年纪,难免会出现骨质疏松,老人如果不幸跌倒,很容易发生骨折,所以要特别关注意外骨折的情况,针对这一点做好对应的保障。

针对王女士的父亲,我们给出了重疾险+医疗险+意外险的组合保障。

重疾险选择的这款产品,投保年龄范围比较宽泛,最高到70周岁依然可以投保。产品保障100种重症+50种轻症,此外还附带有轻症豁免责任;重疾保额20万,如果是轻症,可以赔5万。

医疗险选择的是一款百万医疗险,住院医疗保额300万,重疾医疗保额600万,每个年度有1万元的免赔额(重疾出险0免赔),社保报销后,扣除掉免赔额,对于符合理赔条件的费用可以100%赔付,不限制社保目录。

假设重疾住院花费10万,社保报销5万,那么剩余的5万,百万医疗基本都可以报销,可以有效减轻家庭医疗费用压力。

另外,这款产品针对大病中比较高发的癌症,还支持院外特定药品报销和质子重离子治疗报销,增值服务上也比较齐全,包含就医咨询、专家门诊绿通、门诊陪诊、住院押金垫付和术后护理等比较实用的服务。

意外险选择的产品主要就是针对老年人的,这款产品可以提供10万的意外身故/伤残保障、1万的意外医疗保障、100元/天的意外住院津贴。

除了这些意外险必备的基础保障,这款产品还包含1万元的骨折津贴、1000元的意外救护车费用,另外针对特定交通意外还有10-50万的额外赔付,保障非常齐全。

值得一提的是,这款产品的意外医疗保障不限制社保范围,0免赔,社保报销后可以100%报销,面对生活中常见的各种意外,责任范围内都可以理赔,非常实用。

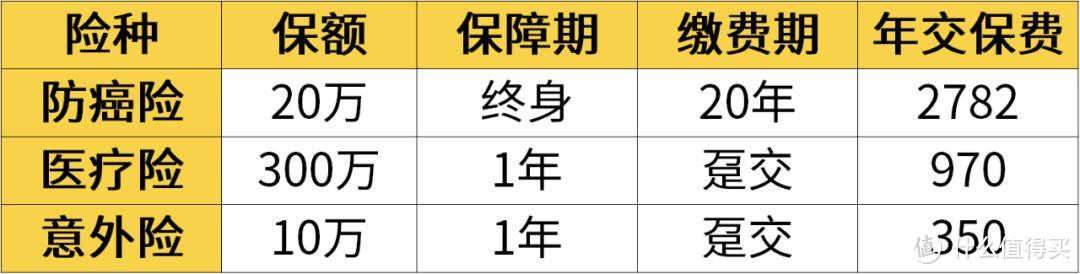

针对王女士的母亲,我们给出了防癌险+医疗险+意外险的组合保障。

王女士母亲因为患有二级高血压,在投保重疾险和普通的百万医疗险时往往会受到限制,所以我们将重疾险替换成了核保比较宽松的防癌险,另外在挑选百万医疗险时选择了一款健康告知特别宽松的产品。

先说说防癌险,防癌险其实可以理解成只保障癌症的“删减版”重疾险,跟重疾险相比,它的健康告知和投保规则往往都比较宽泛,价格也更便宜一些,王女士母亲配置的这款产品包含癌症和原位癌保障,癌症保额20万,如果是原位癌,可以赔4万。

王女士母亲配置的百万医疗险包含住院医疗保额300万,重疾医疗保额600万,每个年度住院医疗免赔额可以选择1万或者2万,重疾出险0免赔,社保报销后,扣除掉免赔额,对于符合理赔条件的费用可以100%赔付,不限制社保目录。

意外险和王女士父亲配置的是同一款产品。

配置这套方案的理由是?

王女士的父亲已经50岁,很多重疾产品已经到了最高承保年龄,没办法再买了,但我们筛选出来的这款产品最高可以承保70岁以下的人群,所以这款产品在投保上完全没有问题,另外可选缴费年限也比较长,最长可以交到70岁,能够分散缴费压力。

此外,王女士父亲有肝囊肿,这款产品支持智能核保,父亲的健康异常情况是可以直接通过智能核保的,投保非常方便,20万的保额在出险后可以用来支付前期数额较高的治疗费,也可以充当之后的康复费、营养费。

虽然王女士的父亲有社保,但是社保的药品目录毕竟非常有限,大多数药品都在目录外,所以有必要补充一款百万医疗险来弥补社保外的医疗花费,给王女士父亲挑选的这款百万医疗险同样支持智能核保,可以直接通过智能核保投保。

意外险这款产品没有健康告知,所以有健康异常的老人也可以直接投保,这款产品除了基本的意外身故/伤残、意外医疗等保障外,多出了意外骨折、意外救护车和特定交通意外的保障,对于老年人来说,这几项责任都是非常有用的,比如骨折津贴可以在老人出现骨折后赔付额外的营养费,用来尽早恢复。

王女士母亲这边因为高血压达到二级,所以重疾险基本上是没法配置了,但是可以配置防癌险,保障癌症风险,防癌险这款产品对高血压没有限制,可以直接投保,保额也选择了20万,在预算上也能做到平衡。

医疗险中大部分产品对于高血压二级都是拒保的,但是我们筛选出来的这款产品对三高的承保都较为宽松,只要不是继发性高血压,最高可以承保原发性的3级高血压,所以非常适合王女士母亲投保。

写在最后

父母年纪大了,非常需要保险的保障,但偏偏在买保险时会遇到各种各样的困难。

保哥建议你先给父母上好国家医保,医保这种最基础的保障,是人人都要有的。

在医保之外,如果想要配置好商业保险,需要问清楚父母的身体健康情况,结合预算挑选合适的产品。

侑倖

校验提示文案

侑倖

校验提示文案