63

83

半个月超过170万人退出,相互宝这次“惹祸”了?

2020-12-18 19:16:19

36点赞

59收藏

79评论

大家好,我是保哥,一个能带你买对保险少花钱的男人。

最近,相互宝又“摊上事儿”了。

因为一起拒赔案件,引来骂声一片……

半个月间,有超过170万人选择退出相互宝。

12月最新一期的公示里,分摊人数已经跌破1亿了。

但如果真的从理论来分析的话,这次相互宝还挺冤的。

案件的具体情况,很多人可能已经看过了,我简单说说:

河南一位老大爷,买菜的时候突发疾病倒地不醒,抢救了40分钟,但很遗憾,没有抢救过来。

家属去申请相互宝理赔,工作人员让提供抢救时的心电图。

因为事发突然,没办法提供完整的资料,所以相互宝就判定不符合理赔条件了。

事情一曝光,网友炸锅了。

大家生气的原因,其实不太一样。

一部分网友认为,“人都死了,这都不赔,太不合理了”。

其实,相互宝本身只是一份「大病互助计划」,保的是一些重大疾病,本来就不保障身故。

所以,到底能不能赔,要看老大爷患了什么疾病,以及疾病本身符不符合理赔条件。

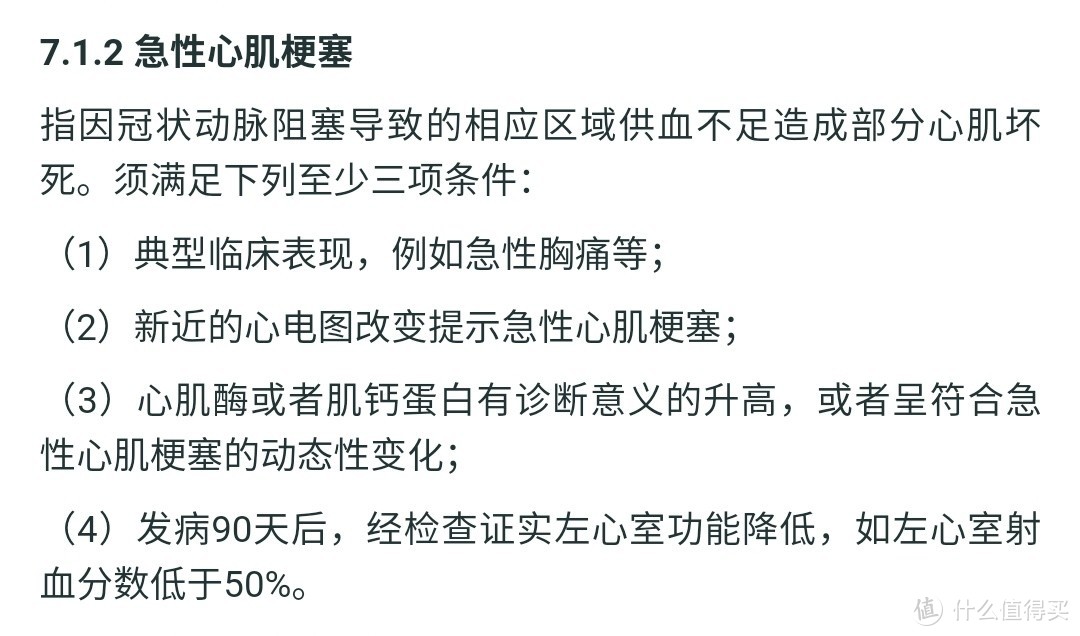

在病历上,医生给出的死亡原因是“冠心病急性心梗?”。

注意这个问号,说明这只是一种推断。

急性心梗本身,的确是在相互宝的保障范围内的。

(相互宝疾病条款)

(相互宝疾病条款)

但想要理赔,这4个条件里,至少要满足3个。

像这位老大爷的情况,就不符合理赔条件。

急性心梗这个原因本身,只是医生的一种推测。

另外,因为抢救时间仓促,很多检查并没有来得及做,就算真的是急性心梗,也给不出完整的理赔材料。

所以,从理论上来看,相互宝拒赔是合理的。

而且,就算换成保险,也一样会有争议。

因为,重疾险的条款也是这么规定的……

我随便找一款产品,大家看看——

(如意甘霖重疾险条款)

(如意甘霖重疾险条款)

可以看到,条款规定是一模一样的。

这也没什么好意外的,因为相互宝本来就借鉴了保险行业的疾病规范。

但是,如果是带身故责任的重疾险,还是可以赔的。

另外,有些时候,保险公司会对一些有争议的情况,做通融赔付。

理论上不该赔的案子,也适当赔一些,用户能得到补偿,保司也能少挨点骂……

毕竟,保险公司赔钱,是大家喜闻乐见的。

但换做相互宝呢?

相互宝的理赔款,要由成员们一起分摊。

如果动不动就“通融赔付”,不遵守赔付规则,那相互宝的分摊金肯定会直线上升。

真这样操作,成员们能接受吗?

所以,这次拒赔,在我看来是合理的。

这次的“拒赔事件”闹得沸沸扬扬,很多加入了相互宝的成员,都急着退了。

12月最新一期的分摊人数,已经跌破了1亿。

其实,这也反映了一个问题:很多加入了相互宝的用户,其实并不是特别了解相互宝。

甚至,一些基本规则和常识,都没弄清楚。

比如,不满足健康告知,就算加入了,也不能赔。

再比如,加入之后,过了等待期才能赔。

包括这次的案件,不满足理赔条件,的确应该拒赔。

这些“条条框框”,同样适用于保险。

所以,保哥建议大家,真正弄清楚保险/相互宝的规则之后,再决定买不买/加不加入。

另外,关于相互宝,我有一点需要提醒大家:相互宝虽然能够提供一定的保障,但它并不能替代保险。

作为国内规模最大的互助计划,相互宝的确很优秀——参与人数够多、有蚂蚁的背书。

但也正因为它是一个互助计划,所以跟保险相比,它还是有一些不足的:

1.保障内容可以随时更改

相互宝在条款里明确写明,“有权根据计划运行情况,对计划进行调整”。

这里的调整,可以是健康告知,也可以是具体的保障内容。

事实上,相互宝已经调整过两次健康告知了。

当初加入的人,如果不符合新的健康告知,就会被迫退出互助计划。

另外,相互宝也更改过保障内容。

比如今年年初,相互宝就将轻度甲状腺癌和轻度前列腺癌踢出了保障范围。

调整之前,不会询问用户的意见,只会做一个公示。

能接受的就留下,不能接受的,可以自己退出。

这种情况,在保险里,是肯定不会出现的。

合同签完了,就要按合同约定来办事。

保险公司敢删减保障内容?

不用我们动手,监管爸爸也要教训他。

这样一比较,相互宝的不稳定性,真的挺让人担心的。

2.理赔速度不可控

相互宝会定期公示分摊案例。

在这些案例里,我发现一些2、3月份就确诊了癌症的患者,在7月才得到理赔。

甚至,有人去年12月就确诊了癌症,直到今年10月份才收到理赔款。

虽然最终的确起到了一定的保障作用,但这么长的周期,对患者家庭来说真的不太友好。

如果是商业保险的话,保险公司在收到理赔报案后,能不能赔,赔多少,都必须在30日内给出结论。

这一点不是我说的,是《保险法》的硬性规定。

我们加入相互宝就是为了一份保障,如果在急需这份保障的时候,它却迟迟不能到位,那还谈什么安全感呢?

当然,我并不是说相互宝所有的理赔都这么慢,但理赔时效不固定,也是它存在的一个问题。

这一点,想加入相互宝的用户,也是需要提前了解的。

3.运营前景不确定

相互宝本身只是一个互助计划,是可以终止的。

事实上,国内兴起又终止的互助计划,已经有很多了。

比如,百度搞的灯火互助,就因为人太少,终止运营了。

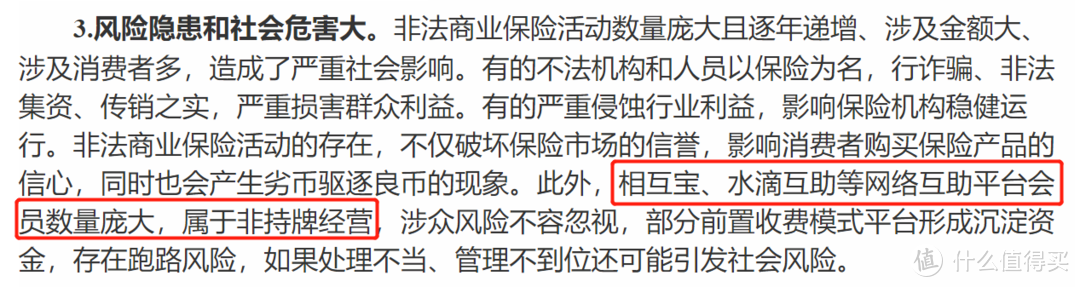

相互宝虽然不用太担心人数问题,但它也在条款里说明了,遇到不可抗力、政策因素,可以终止运营。

之前监管就点过相互宝的名——“相互宝、水滴互助等网络互助平台属于非持牌经营”。

(来源:银保监会打非局)

(来源:银保监会打非局)

所以,相互宝的运营前景,还真不好说……

但保险就没有这方面的担心了,在银保监会的强监管下,保险公司有着极强的经营稳定性。

不用担心公司倒闭,就算发生极端情况,也有保险保障基金来兜底。

所以,我经常说:最好不要把相互宝当成自己的唯一保障。

相互宝的定位,应该是保险之外锦上添花的额外保障。

我们还是要给自己和家人配置好重疾险、医疗险等健康险,在此基础上,再考虑要不要加入相互宝。

关于相互宝,如果你还有什么疑问,可以在文末评论区留言,保哥都会一一解答~

qiuzhi2004

校验提示文案

乐宝630

校验提示文案

ohesy

校验提示文案

骠骑上将军

校验提示文案

Marco曲

校验提示文案

黑夜呐喊

校验提示文案

值不得觉我

校验提示文案

wolf212-作者

校验提示文案

栗子羊

校验提示文案

值友5299849425

校验提示文案

sinmen

校验提示文案

无故有时

校验提示文案

真真梦

校验提示文案

毛巾哥

校验提示文案

道李

校验提示文案

韦帆

校验提示文案

哔哔了狗儿

校验提示文案

爱我的小兔崽子

校验提示文案

happyguy

校验提示文案

啊呜29

校验提示文案

恶魔张大妈的小迷弟

校验提示文案

白小白白小

校验提示文案

wskcom

校验提示文案

applecicy

校验提示文案

值友6338833824

校验提示文案

shang0614

校验提示文案

沈小宝XX

校验提示文案

午时已到8

校验提示文案

我的小稀罕

校验提示文案

值友1935405386

校验提示文案

思念婆娑

校验提示文案

jacklian

校验提示文案

摸鱼划水

校验提示文案

heavenho

校验提示文案

蜡笔小心新

校验提示文案

我靠圆滑儿

校验提示文案

王招招

校验提示文案

九天行者

校验提示文案

epzhlp

校验提示文案

值友5299849425

校验提示文案