21

10

重磅!多款重疾下架,新规前重疾险推荐榜单更新

2020-08-15 13:40:48

1点赞

53收藏

0评论

由于重疾新定义修改的事情,重疾险市场已经很久没有新产品上线了。

但是已有的产品却在陆陆续续的调整。信泰的四款产品将在8月25日集体下架保至70岁版本。这个变动影响还是比较大的。在重疾新规正式实施之前,新产品上不来,旧产品都下去了,池子里的存量越来越少,接下来可能会有一段时间的选择空白期。因此有必要给大家重新更新一下目前重疾险榜单,提供一下当前最优的投保建议。本期榜单分为三个部分:

预算有限:定期消费型重疾险

大众情人:终身消费型重疾险

高端进阶:多次赔付重疾险

打算在重疾新规前入手重疾险的小伙伴,这篇文章一定要好好看一下。

重疾投保正确姿势

在讲具体产品之前,我们先说一下重疾险的配置逻辑。

现在的重疾险设计的五花八门,保障一个比一个全,但却并不是每一款都适合自己。

只有掌握正确的姿势,才能少花钱买对险。

而正确的姿势中必不可少的,就是如何选择自己的重疾组合。

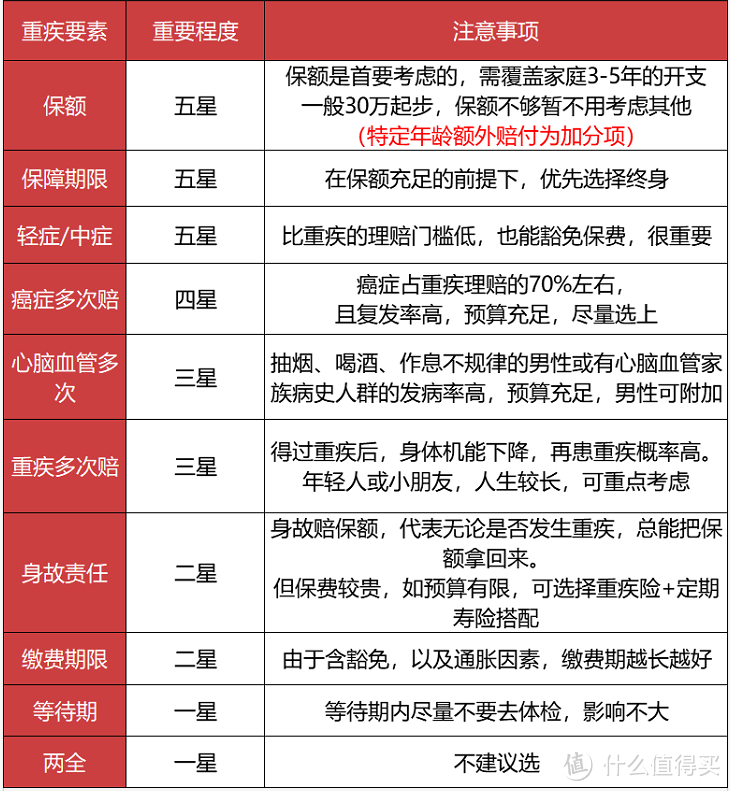

我把每一个要素按照重要程度排了一个序,给大家参考一下:

无论是大人还是小孩,买重疾险最主要的就是先保证保额充足。

买重疾就是买保额,这句话大家应该不陌生。

因为重疾险是定额给付型的,你买多少保额,出事了就赔你多少钱。

如果买的保额太低,就会发现根本不够用。

所以买重疾险的时候,先确保能买到足够的重疾保额。

如果预算多一点,就尽量选择终身的重疾险,这样一辈子都能有保障。

预算不足,先保到70岁也可以,后期有条件再加保。

其次要考虑的就是保障责任。

轻症和中症是比重疾轻一些的疾病或状态,理赔门槛要低很多,用到的概率更大,所以这项责任一定要加上。

然后就是重疾的多次赔付,具体包括癌症多次赔、心脑血管多次赔和不同重疾的多次赔付。

这里边,最实用的就是癌症多次赔付。

得了癌症理赔了,几年之后癌症新发、复发、转移、持续,都能再得到一次赔付、

而且增加的保费不多,一般在8%-10%之间。

只要预算允许,无论男性还是女性,都建议附加。

关于重疾的多次赔付,可以看下这篇文章,关于多次重疾的发病率、定价都讲的非常详细

保障做好之后,再考虑是否附加身故责任。

含身故责任的重疾险,就是得病了能赔,没得病就身故了,也能赔。(但是重疾和身故只能赔一次。)

这样的优势是我们最后肯定能用到一次赔付,不会亏本。

可代价就是保费要贵上30%左右,正常成人买50万保额,加上身故,年保费在1万上下。

如果你的预算比较有限,或者不想在保险上花太多钱,建议把重疾和寿险分开买更划算。

重疾管生病,寿险管死亡,两者各司其职,互不干扰。

而如果你的保障都已经做好了,预算也比较宽松,就是不想亏本,加上身故责任也未尝不可。

在选择具体产品之前,根据预算和需求选出适合自己的投保组合,是非常重要的一步。

看完之后,相信你会有非常清晰的认知。

接下来,我们就看一下不同情况下哪些产品最值得买。

预算有限,定期消费型重疾选哪款?

定期消费型重疾险适用于两种情况:

1. 预算较少,在3000元以下,不得不买定期

2. 从心理上只接受定期重疾险

但是说实话,目前支持保到定期的重疾险,可选的真的不多了。

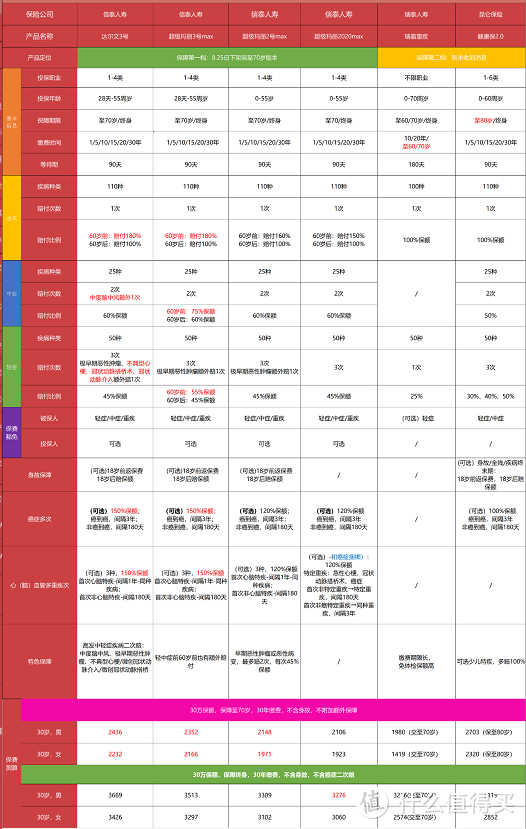

左边四款是信泰即将下架的产品,右边两款是下架以后值得推荐的产品。

但无论从保障内容还是报销比例上,差距还是挺明显的。

信泰的四款产品都有60岁前的额外赔付。

超级玛丽2020max可以多赔50%,超级玛丽2号max多赔60%,达尔文3号和超级玛丽3号max更胜一筹,能多赔80%。

相当于买一份,送一份。

而且这是非常实用的责任。

前边我们说过,买重疾,最重要的就是买保额,能够在承担家庭主要经济责任的时候拿到更多钱,无论对自己还是对家人,都更有底气。

除了重疾之外,轻症和中症的赔付比例也很高。

轻症赔45%,中症赔60%,这个比例基本上是目前重疾险中最高的了。

相比之下,瑞泰瑞盈轻症赔25%,没有中症,保障明显要弱上很多。

如果想要买70岁的,可以趁信泰这几款产品没下架之前赶快入手。

下架之后,可能就很难再找到这么优秀的产品了。

那这四款产品具体怎么选呢?

在预算有限的情况下,建议聚焦于基础保障。

先不要选癌症二次赔之类的附加责任了,把重疾保额做足是首要任务。

从超级玛丽2020max、到超级玛丽2号max,再到超级玛丽3号max和达尔文3号,基本是逐渐升级版。

四款产品来自于同一家保险公司,保障的疾病种类和定义都一样。

但重疾60岁前的额外赔付比例一路上升,保费也水涨船高。

另外达尔文3号加强了心脑血管方面的保障。

如果不介意些许保费增加的话,可以选达尔文3号或超级玛丽3号;预算有限,超级玛丽2020max也不错。

大众情人,终身消费型重疾选哪款?

对于大多数人来说,单次的终身消费型可能会是第一选择。

一来是保障够用,重疾+中症+轻症,可以覆盖掉大部分的风险,预算多一点,还可以加一个癌症二次赔,保障癌症复发转移的风险。

二来是保费不贵,大多数人都能承担的起。

30岁买30万保额,保终身,每年的保费也就3500左右,加上癌症二次赔,也不超过4000。

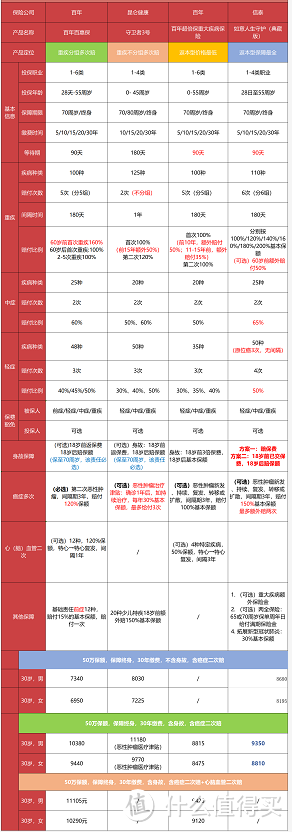

根据保障内容和产品性价比,帮大家选了5款产品:

1.超惠保:女性保费最低超惠保的特点很明显,就是简单、便宜。没有重疾额外赔付,也没有癌症二次赔之类的。形态很简单,就是轻症+中症+重疾。女性保费很便宜,30岁女性买30岁保额,保费只要2767元。如果预算比较少,又想要买终身重疾,超惠保是女性的第一选择,但如果是男性就不建议了。它的男性费率优势没有那么明显,不如考虑下一款。

2.超级玛丽2号max:男性低保费首选超级玛丽2号max相比超惠保的优势在于:(1)重疾60岁前额外赔付如果首次重疾发生在60岁之前,可以多赔60%。也就是说你买50万保额,出事了可以赔80万。还是很有诱惑力的。(2)轻中症赔付比例更高超惠保是轻症赔30%,中症赔50%;而超级玛丽2号max,轻症能赔45%,中症赔60%。在每一项上都做了升级。(3)肿瘤保障更强不仅轻症中对极早期恶性肿瘤可以多赔一次,而且可以附加癌症二次赔的保障责任。癌症理赔过之后,如果再发生癌症的新发、复发、转移、持续,可以再赔120%的保额。非常适合想要加强癌症保障的小伙伴。

3.达尔文3号、超级玛丽3号:单次重疾保障最强两款产品在保障上,就像一对双胞胎兄弟。达尔文3号和超级玛丽3号占据了目前成人重疾的两个最高,一个最全。重疾额外赔付最高,60岁之前,可以赔付180%的保额。轻中症赔付比例最高,轻症赔45%,中症赔60%。无论和哪款产品比,它们几乎都在顶峰。而重疾定义新规中要求,部分轻症赔付比例不超过30%,相比之下,之后到手的钱就会少很多。癌症和心脑血管疾病保障最全。除了原位癌轻症能赔两次之外,还能附加癌症二次赔和心脑血管二次赔。别的产品有的它们有了,别的产品没有的它们也有了。当然,达尔文3号和超级玛丽的3号区别也是有的。达尔文3号在心脑血管上的保障更上一层,对于高发的心脑血管轻症和中症也可以赔两次。而超级玛丽则在赔付比例上发力,60岁前,轻症能多赔10%,中症多赔15%。考虑到男性心脑血管疾病的发病率更高,所以男性可以优先考虑达尔文3号。女性更建议选择超级玛丽3号max。

4.康惠保2.0:独创前症百年康惠保2.0版最大亮点是多了前症保障。所谓前症,是比轻症更轻的疾病,一般通过体检就能发现。如果符合合同中约定的12种前症的理赔条件,可以赔15%基本保额并豁免保费。同时康惠保2.0对于癌症二次赔是必选责任,对想要附加癌症责任的,影响不大。需要注意的是,康惠保2.0,如果年龄超过30岁,那最长只能20年缴费。如果觉得有压力的,可以考虑其他产品。

高端进阶型,重疾想一步到位选哪款?

如果觉得重疾赔1次的保障不够,还想更进一步的话,可以考虑重疾多次赔重疾险。重疾多次赔就是赔过一次之后,再得其他的重疾还能赔。比如先得了癌症,几年之后,又得了脑中风后遗症,就可以赔两次。这种产品适合预算比较多,至少保费预算在7000以上的人配置。但是高端进阶型的产品责任更复杂,更需要精打细算、合理取舍。

目前最推荐两种搭配:

第一类是纯保障型:立志把保障做到最全,不在意返本和身故重疾多次+癌症二次(+心脑重疾二次):百惠保/守卫者3号

百惠保是分组的重疾险,守卫者3号是不分组的重疾险。同等条件下,重疾不分组是优于分组的。但是百惠保也有优势。首次重疾发生在60岁之前,百惠保可以多赔60%,而守卫者3号是前15年出险,可以多赔50%;轻中症的赔付比例也更高,保费更便宜。它们之间还有一个很大的区别就是关于癌症二次的保障:百惠保是第一次发生癌症,只要熬过3年,如果还是带癌生存,能再赔120%的保额;而守卫者3号是得了癌症之后,每存活1年,并且仍然有治疗行为,就赔30%的保额,最多赔3次。

也就是说,百惠保癌症二次赔的钱更多,但是守卫者3号拿到赔付的概率更大。如果想追求更高的性价比,建议选择百惠保;如果预算充足,追求更高的理赔概率,守卫者3号是首选。

第二类是含身故的返本型:保费贵一些,但是100%可以拿到一次保额赔付:重疾多次+癌症二次(+心脑重疾二次)+身故赔保额:百年超倍保/信泰如意人生守护(典藏版)

1.百年超倍保:多次赔付价格低超倍保这款产品因为必须要捆绑身故责任,所以一直没怎么能冒头。但它作为一款返本型的多次赔付重疾险,还是很有优势的。前10年患重疾,多赔50%,第11-15年,多赔35%。重疾分组也是合理的,不存在任何疾病缺失。非常适合想要带身故的多次赔付重疾险,又想要价格便宜的朋友。

2.信泰如意人生(典藏版):保障最全面如意人生守护(典藏版)一个显著的特点就是赔的多。轻症赔50%,中症赔65%,癌症二次赔是150%,几乎都是目前重疾险中赔付比例最高的。重疾60岁可以多赔付50%,不过需要额外加费。对于身故责任,它有两个方案可选,一个是选身故赔保费,一个是选身故赔保额。如果选这款产品,更推荐大家选身故赔保额。因为它保费没有增加多少,但是可以换一次100%赔付保额的机会,还是很值得的。相比它的保障来说,价格也很有优势。如果想选一款含身故的多次赔付重疾,又想要保障更好,推荐信泰如意人生守护(典藏版)。

不知不觉,文章又写长了。每次写之前都跟自己说尽量写短一点,免得你们看的太辛苦。但是又不自觉的想要多说一点,讲的再清楚一点,生怕遗漏掉什么。希望今天的文章能带给大家一点点帮助吧。重疾险确实是我们的保障方案中保费最贵的,也是最复杂,花时间好好钻研的。但是不要担心,只要掌握了正确的方法,挑选起来也不是难题。最后再给大家总结一下:

预算有限,先保定期:超级玛丽2020max、超级玛丽2号max、超级玛丽3号max、达尔文3号可做首选(8.25日下架定期版本)

预算一般,选终身消费型重疾:女性最便宜,选超惠保,男性最便宜,选超级玛丽2号max;

想要保障更全面,女性选超级玛丽3号max,男性选达尔文3号max;

看重前症,康惠保2.0最优;

预算非常充足,但是只想要纯保障:追求更高性价比,选百惠保;想要更高的理赔概率,选守卫者3号;

预算非常充足,想要身故返本型:想要保费便宜,选超惠保;想要保障更全,信泰如意人生守护(典藏版)。

还有不懂的问题,给我留言呀。