17

21

芯知万象 | 美光撤离消费级市场!存储行业要“变天”?

2026-02-04 15:00:56

0点赞

0收藏

0评论

2025 年 12 月,全球存储芯片巨头美光科技正式宣布战略调整:将全面终止旗下 Crucial(英睿达)品牌的消费级内存与固态硬盘业务,现有产品仅供应至 2026 年 2 月底。此后,美光将正式退出深耕近 30 年的消费级存储市场,转而聚焦AI数据中心等高性能存储领域,集中资源布局更具增长潜力的前沿方向。

图片

图片(图片来源:美光官网)

01

AI 浪潮下的战略取舍

美光退场的核心动因是利润与竞争双重驱动:消费级市场中,普通 DDR4 内存条、SSD 等产品技术门槛普遍较低,全球数十家品牌瓜分市场,产品单价常年停留在百元级,毛利率仅 10%-15%,且 2025 年全球消费级 SSD 市场增速仅 5%;反观 AI 数据中心赛道,需求呈爆发式增长,单台 AI 服务器 DRAM 用量是传统服务器的 8 - 10倍,核心组件 HBM 单条单价超 5000 美元、毛利率超50% - 60%,2025 财年美光仅 HBM 业务年化收入就接近 80 亿美元,成为重要的利润支柱。

在竞争的层面上,三星、SK 海力士已将产能重心转向于 HBM 等高端领域,并主动收缩消费级业务。若美光继续兼顾消费级市场,其资源将难以集中突破HBM量产瓶颈,最终将会导致在AI时代的核心竞争中的落后。

02

消费市场的连锁震荡

图片

图片(图片来源:英睿达官网)

对消费级存储市场而言,美光的退出可能进一步加剧短期供需紧张,推动内存条价格继续上涨。一方面,存储原厂为抢占 AI 服务器高利润赛道,纷纷收缩消费级产能;另一方面,传统 HDD 厂商未能扩产,且优先保障服务器需求,造成存储缺口,服务器厂商转而采用 SSD 产品,进一步挤占了消费级 SSD 的产能。

在价格方面,自2025年9月起,DDR5 16Gb 颗粒单月涨幅达102%;Crucial 16GB DDR5 内存条价格从329元涨至999元,家用 NAS 也同步上涨20%-30%。相关机构预测,到2026年初价格可能再涨20%,戴尔、联想已计划上调PC售价,OPPO、荣耀的中端机型也已跟进提价。

供应端来看,DRAM 供应商库存明显下滑,部分中小厂商库存极低,陷入“做多亏多”的困境。归根结底,这是 AI 需求推动下的行业资源重配——原厂产能持续向 HBM 和企业级 SSD 倾斜,消费级供给因此承压。目前,多家机构已下调2026年手机和笔记本的出货预期,行业格局或将迎来新调整。

03

国产替代的破局窗口

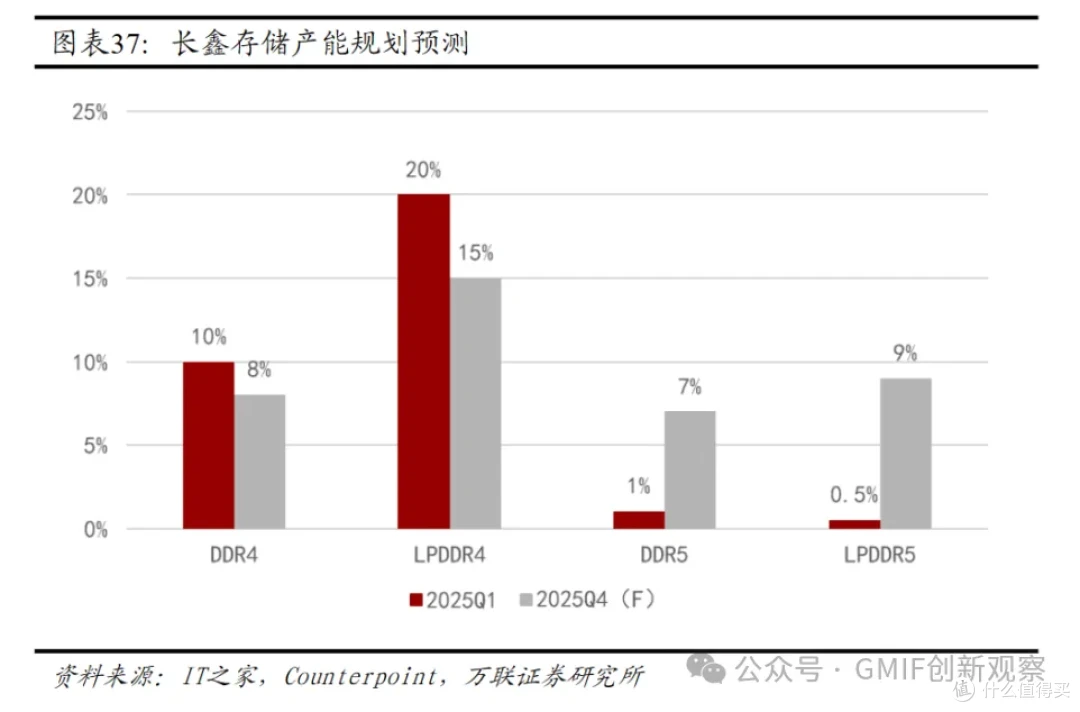

图片

图片(图片来源:Counterpoint )

美光留下的千亿级市场空缺,为国产厂商创造关键替代机遇。国内 PC、手机品牌因进口存储涨价与供应链波动,已将国产采购比例提至 30%左右,联想、华硕等品牌加速测试国产方案。在技术层面上,国产 DDR5 内存、PCIe 4.0 SSD 性能接近国际水准。市场分析机构 Counterpoint 最新预测显示,以长鑫存储为代表的企业,2025年DDR5市场份额有望提升至7%,初步具备承接部分市场需求的能力。

对国产厂商而言,尽管技术不断突破,但要真正站稳脚跟,仍需跨越技术落地的关键门槛。固件成熟度不足可能影响用户体验与口碑,新建晶圆厂在2027年前也难以形成有效产能,抗价格波动能力依然薄弱。正如美光高管所言,退出消费级市场是“艰难但必要的决定”——这场产业转型,正是AI浪潮下行业价值重构的缩影。面对窗口期,国产厂商能否把握机遇、重塑格局,值得持续关注。

小编观点:

美光退出消费级存储市场,是AI推动产业调整的自然选择。这一变化在一定程度上影响了市场的供需与价格,也为国产厂商提供了新的机遇。接下来,如何提升技术成熟度、加快产能建设、增强市场响应能力,将决定国产产品能否稳妥承接需求,在行业变局中迈出实质性步伐。

关于GMIF创新观察

GMIF创新观察,是 GMIF 创新峰会的内容与传播平台。我们以媒体与研究的方式记录行业趋势,以市场化办会方式提升峰会体验与专业度,持续赋能服务产业伙伴,为行业提供深度、客观的洞见与观察。

--- END ---

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~