347

366

年纪大了保险不好买?这款百万医疗险值得推荐,适合给爸妈买!

2022-01-12 18:50:53

1点赞

3收藏

0评论

很多伙伴给我们留言说,马上过年了,有没有六七十岁父母能买的百万医疗险?最好还要有智能核保功能,方便给生过病的父母买。

实际上,符合这类要求的百万医疗险很少,通过搜寻,我们找到了众安尊享e生2022,它最高可以70岁投保,整体的保障不错,但它不保证续保。

我们主要分为两部分介绍,第一段主要是剖析健康告知的问询,第二段会告诉大家不同疾病的核保情况。

大家买保险一定要做好健康告知,有不符合的地方,就要告诉保险公司,避免等到理赔时出现纠纷。

在众安尊享e生2022的产品页面上,点击立即投保,填好投被保人的信息后,就会出现详细的健康告知,我们截取了健康告知供大家查看。

下面,我们帮大家强调一些需要特别关注的点。

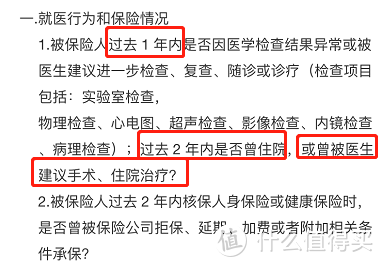

1、就医行为等检查异常

这是大家最容易忽略的一类情况,如下图所示:

如果在1年内有一些检查结果的异常,或者2年内曾住院等健康告知里提到的情况,就需要做核保,把具体的疾病、检查异常等告诉保险公司。

比如过去1年内的心电图有检查的异常,也算涉及到这条健康告知,也需要走智能核保。

2、目前或曾经有下列疾病或症状

健康告知问到的情况非常多,包括了具体疾病、1年内曾有过的症状、女性的专项问询,这里面可以留意几个包含范围广的问询。

任何不明性质的包块/肿块/肿物/团块/结节等:包含了常见的各个器官的结节、息肉等,比如甲状腺结节、胃息肉等。

法定传染病(包含甲类和乙类):新型冠状病毒肺炎、肺结核、淋病、梅毒、血吸虫病等都属于这个范畴内。

如果有涉及到这种被包含的问询,我们也需要把异常的情况告诉保险公司。

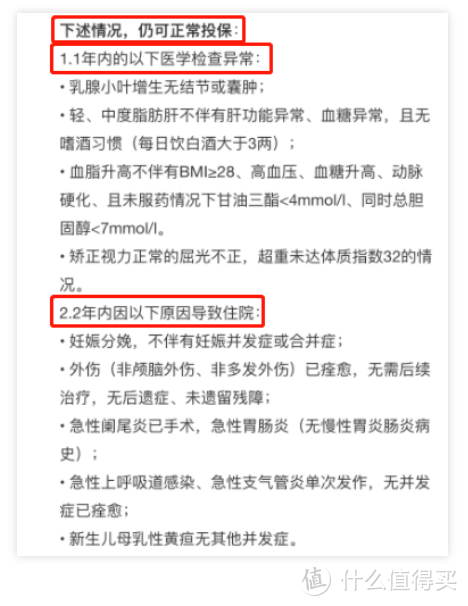

如果健康告知明确问到了,但在“下述情况仍可正常投保”里,就不用再做健康告知。

比如老人过去1年有血脂升高,但不伴有BMI≥28等条件,就不用再去专门告诉保险公司,可以直接投保。

那如何告诉保险公司呢?有健康告知里问到的疾病,怎么买这款产品呢?下面我们在第二段详细聊聊。

如果健康告知不符合,我们通常会做智能核保或者人工核保,通过后就能购买。

智能核保:在健康告知的页面,在线回答与对应疾病相关的问卷,马上就能得到核保结果。

人工核保:需要递交与病情相关的资料,人工审核后通过了才能买。

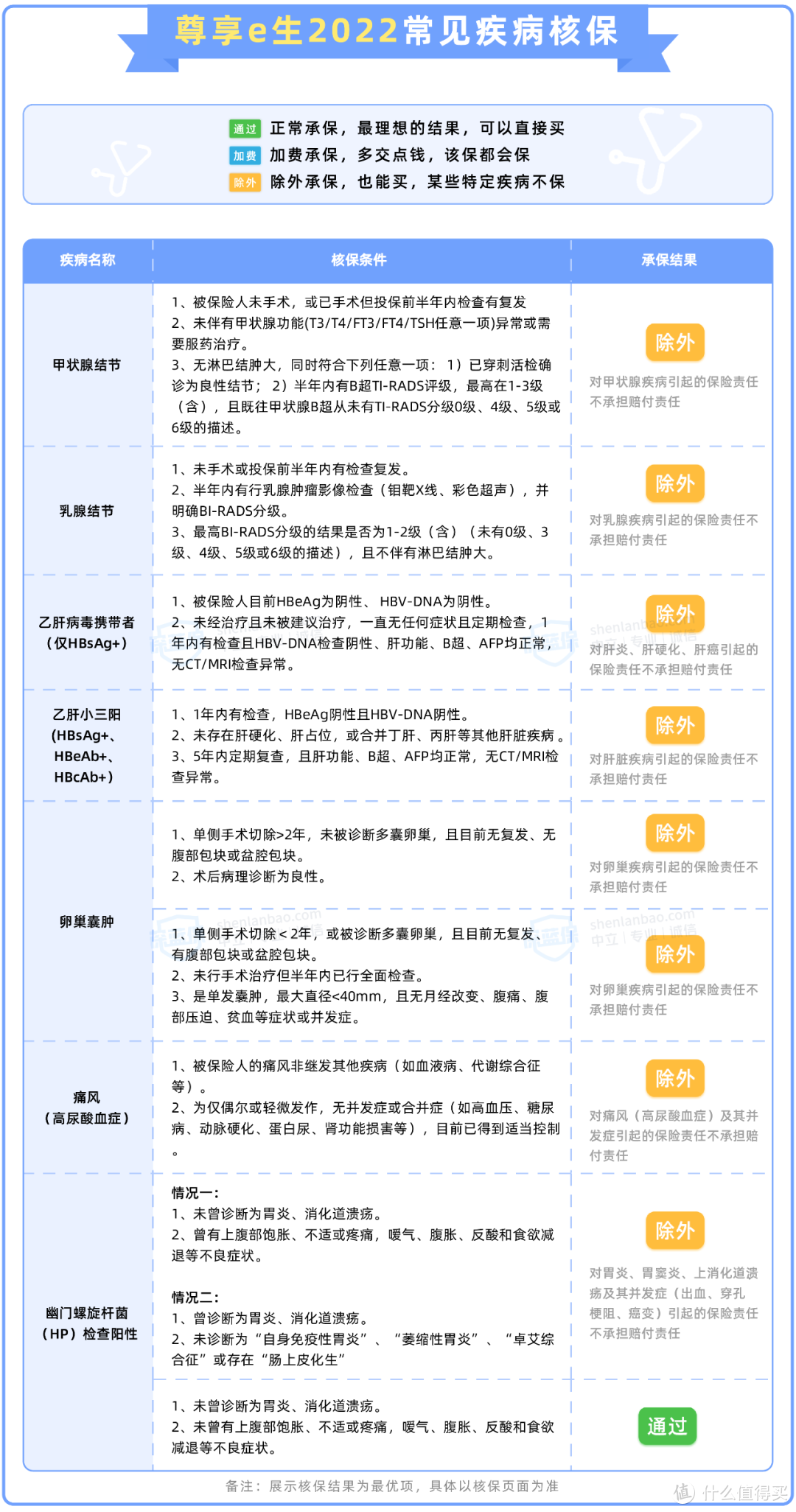

有常见疾病想买尊享e生2022的朋友,我们建议大家优先选择智能核保,这里也整理了一些常见病的核保结论,具体如下:

以上就是该产品的常见疾病核保结果,可以看到对于老年人常见的痛风等情况,大多要除外承保,但已经好过一些买不了的产品了。

另外,对于高血压、肺结节等疾病,满足一定条件需要人工核保,这里就没给展示出来。

还要提醒大家,每款产品的核保宽松程度不同,如果遇到除外的情况,可以试试多核保几家,尽量寻找更好的核保结论。

这里以已经做了手术的甲状腺结节为例,尊享e生2022是除外承保,而平安e生保就有机会可以正常承保。

尊享e生2022很适合60岁以上的父母,特别是有一些健康问题而买不到合适的产品的人。虽然续保不够稳定,但有保障总比没有的好。

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。