43

63

太平e保无忧2020升级版,投保虽灵活,但有这两个坑!

2021-01-20 18:50:52

1点赞

0收藏

0评论

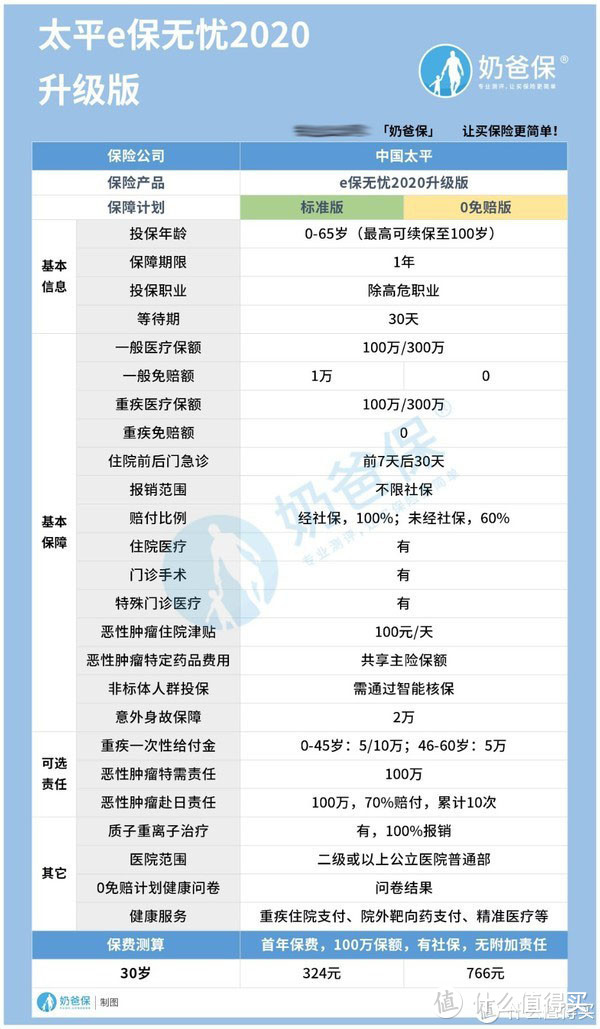

太平e保无忧2020升级版一共有两个版本,一个是标准版,一个是0免赔额。

其实从版本的命名也可以看出,太平e保无忧2020升级版两个版本最大的区别就在于免赔额。

除此之外,它们的保障内容基本是一样,一般医疗和重疾都可以选择100万或者300万保额,这款产品报销不限社保,不过不保证续保,产品存在停售风险。

那么这款产品具体有哪些不足和优势呢?百万医疗险应该怎么买呢?

接下来奶爸将从三个方面展开分析:

|太平e保无忧2020升级版优缺点有哪些?

|百万医疗险该怎么买?

|奶爸总结

一、太平e保无忧2020升级版优缺点有哪些?

想要知道太平e保无忧2020升级版的优缺点,总免不了要对Ta的基本内容有一定了解,下面简单回顾一下这款产品的信息:

太平e保无忧2020升级版除了高危职业外,其他职业均可投保,且最高投保年龄达到65岁,相比起只允许0-60岁投保的产品,这款产品对60-65岁人群比较友好。

太平e保无忧2020升级版提供一般医疗保额和重疾医疗保额都是100万或者300万,消费者可以根据需求选择合适的保额。

下面我们一起盘点一下太平e保无忧2020升级版的优势和不足之处。

1. 太平e保无忧2020升级版的优点

(1)有两个版本,可灵活选择

太平e保无忧2020升级版一共有两个保障计划,消费者可以根据需求选择合适的版本,想要获得0免赔的人群也可以选择这款产品。

同时消费者也可以根据保障需求,选择合适的保额100万或者300万,灵活选择。

(2)职业限制比较宽松

这款产品除了高危职业,其它职业只要满足条件均可投保。

(3)可选责任丰富

太平e保无忧2020升级版相比起其它产品,可选责任更为丰富,包含重疾一次性给付金;恶性肿瘤特需责任和赴日治疗。

2. 太平e保无忧2020升级版的缺点

(1)不保证续保

太平e保无忧2020升级版是1年期的,不保证续保,产品一旦停售,被保人险人可能因为身体状况问题或者历史理赔而让其它保险公司拒保,出现保障的空窗期。

(2)费率高

这款产品的0免赔版费率比较高,30岁投保100万保额,在有社保不附加可选责任的前提下,首年保费要766元,相比起标准版高出了1倍多的价格。

二、百万医疗险该怎么买?

通过上面的分析,我们看到太平e保无忧2020升级版有优势也有不足之处,这也是保险产品的共性,因为目前为止还没有哪款产品是绝对完美的,那么百万医疗险该怎么买呢?

奶爸觉得我们可以从以下几个方面来考量:

1. 保额不需过高,适当就好

其实百万医疗险一般不需要追求过高保额,一般产品保额都在100万及以上,这个保额基本可以满足大病治疗的费用需求。

过高的保额也没办法用完,且保额越高,费率越高,也会增加经济负担,因此保额不需过高,适当就好。

2. 考虑续保条件

目前百万医疗险有很多依然是不保证续保的,如果是一年期的,不保证续保的话,要看保障期满,续保是否需要审核,需要健康告知,如果都不需要,自然更好一些。

3.费率

再好的产品超过消费者的经济承受范围也是不友好的,在投保前要做好保费预算,不要为了买保险而让正常生活水平受影响。

4.免责条款

免责条款就是保险公司不给付保险金的条款,这个条款直接关系到被保人的权益,投保前一定要注意,免责条件越少越好。

当然上面的几条并不是选百万医疗险的金科玉律,最重要的还是要看保障是否能满足被保人的保障需求,适合的才是最好的!

三、奶爸总结

整体来看,太平e保无忧2020升级版虽然有不足之处,但是优势还是比较突出的,如保障计划相对丰富,职业限制相对宽松等,想要投保的小伙伴,可以上车。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。