9

14

“熊孩子”必备 | 少儿意外险该怎么选?

2020-09-03 13:14:30

0点赞

3收藏

0评论

捧在手里怕摔了,含在嘴里怕化了。

没孩子的可能对这句话不以为意,但为人父母者,肯定能感同身受。

同样的,很多家庭的保险意识也是在孩子出生后才会萌发。

但有时候,越在乎就越容易失去判断力。

虽然家长舍得给孩子花钱配置保险,但往往钱花了,保障却没到位。

要知道,对孩子来说,完整的保障应当有健康险(重疾险和医疗险)+意外险。

健康险大家应该都知道比较重要,但意外险对孩子来说其实同等重要。

毕竟小孩子的天性就是活泼好动,好奇心特别重,对外来风险没有判断,很容易就会受到意外伤害。

小到跌打损伤、猫抓狗咬,大到交通事故、溺水触电这些都有可能发生。

因此,给孩子配置少儿意外险真的是一件非常有必要的事。

一、意外险是什么

通常来说意外险最主要的责任包括三样:意外身故、意外伤残、意外医疗。

这点少儿意外险和成人意外险并没有特别差异。

1、意外身故:

如果孩子不幸意外去世,保险公司会赔偿一笔钱。

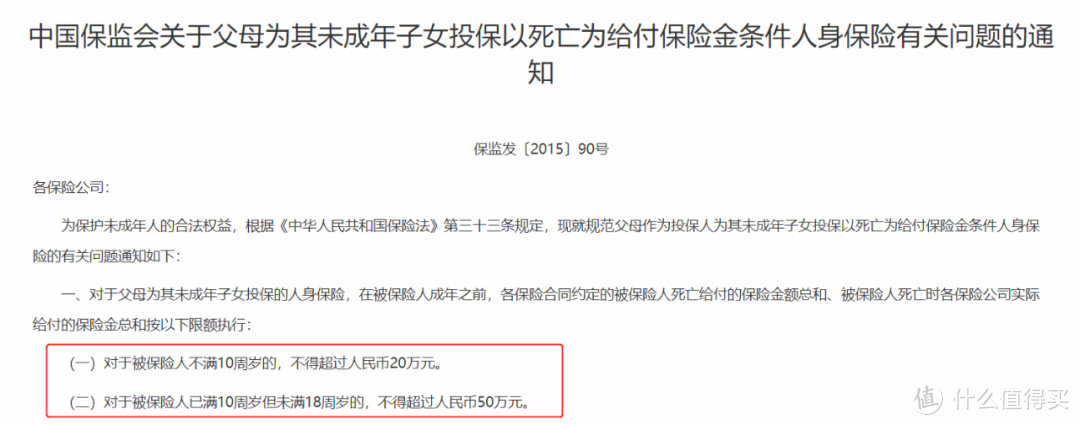

不过,银保监会规定:

0-9岁的孩子,身故赔付不能超过20万;

10-17岁的孩子,身故赔付不能超过50万。

因此,就算给10岁以下孩子买了50万保额,身故后也只能得到20万的赔付。

还要注意,身故保额不限险种(孩子所有含身故的保单都受限制,如寿险)、不限保险公司(孩子在不同保险公司投保“共享”保额限制)。

2、意外伤残:

意外伤残是指意外导致的身体残疾,这种一般保险公司是根据被保人的伤残等级去赔付一笔钱。

伤残等级分为十级,其中十级是最低的,赔付10%的保额,一级最高,赔付100%的保额,二级赔付90%的保额,以此类推。

简单说就是因为意外导致伤残了,就按伤残程度赔付保险金。

3、意外医疗:

这项责任是意外险中赔付率最高的责任。

毕竟孩子爬上爬下、意外磕伤/摔伤,或者脱臼都是很常见的。

并且意外医疗和意外身故/伤残不同,意外医疗是报销型的,实际花费多少扣除免赔额后就报销多少。

通常意外医疗的报销额度都是在1万以上,多的有5万左右,这对孩子来说一般够用。

但如果孩子意外身患重疾就不够用了,这时候孩子就需要重疾险、医疗险这样的健康险了。

简单说,可以把意外险理解成简化版的医疗险,而且只保意外伤害。

除了意外身故、意外伤残、意外医疗这三大主要部分,少儿意外险一般还有些额外责任:

例如意外航空身故/伤残、孩子接种意外身故/伤残等...

这些责任通常是保险公司为了吸引大家投保而特意附加的。

所以大家选择的时候可以作为参考选项,但千万不要作为评价一款少儿意外险好坏的决策因素。

二、少儿意外险怎么选?

前面我们说了少儿意外险的三大责任是意外身故、意外伤残和意外医疗。

意外身故/全残的保额固定,0-9岁最高只能配置20万,10-17岁最高只能配置50万,所以按照这个标准来就行。

主要还是看意外医疗。

意外医疗要着重看下面三点:

报销范围:能选择不限社保的产品,就选择不限社保的;

免赔额:免赔额越低越好,最好是0免赔的产品;

报销比例:100%报销的产品肯定比报销80%的产品好,毕竟报销比例越高,自己需要承担的费用就越少。

简单说就是,意外医疗免赔额越低越好,报销额度/报销比例越高越好,能选不限社保的就选不限社保。

除了意外医疗还有保险公司附加的特殊责任:

例如疫苗意外身故/伤残责任,未成年人责任,住院津贴等。

疫苗意外身故/伤残保障因接种疫苗意外导致的身故/伤残,保险公司会赔偿一笔金额;

未成年人责任也叫监护人责任,主要是孩子过失造成他人损失后,保险公司可以替你赔偿;

住院津贴就是孩子因为意外而住院,保险公司每天会给住院津贴。

还是前面说的,这些特殊责任是包含在少儿意外险中的,只能作为参考,不能作为评判标准。

当然如果是三大责任(意外身故、意外伤残、意外医疗)都一样,价格也差不多,这时候就可以看

特殊责任谁更好一些就选谁。

三、少儿意外险评测

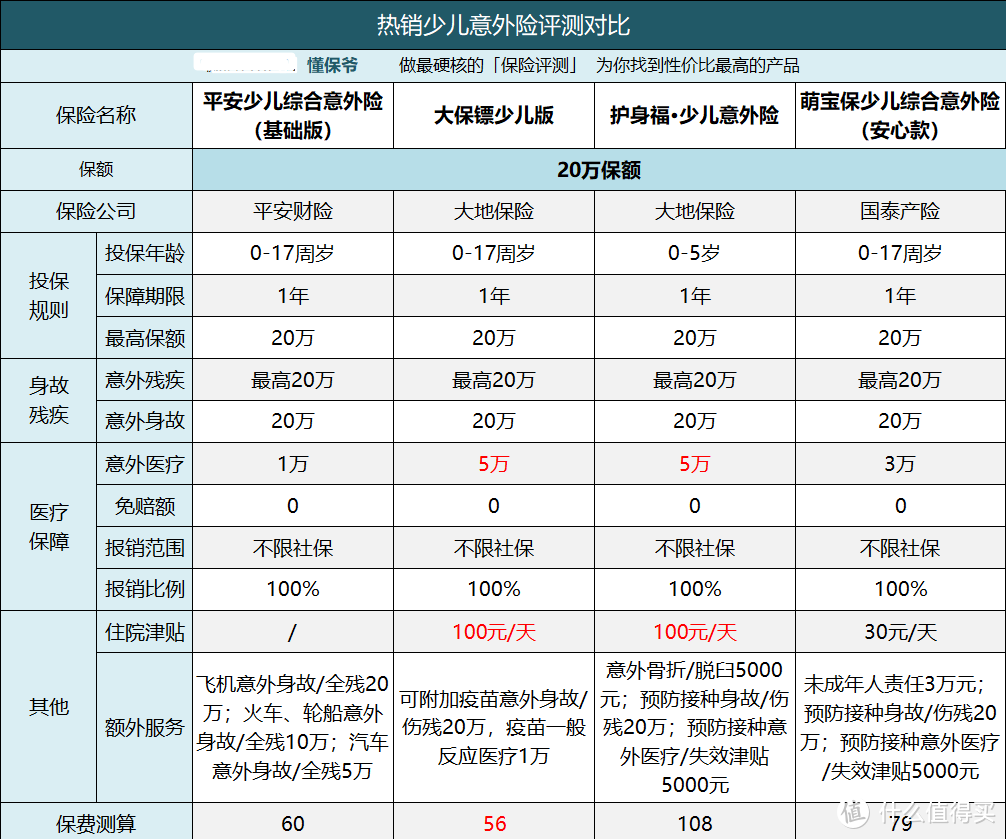

保爷找了一些市面上比较好的少儿意外险,大家可以看下:

在评测表中分为20万保额的产品和50万保额的产品。

10岁以下没得选,只能买20万保额的产品,10-18岁就能考虑50万保额的产品了。

其中20万保额的产品,我们主要看这几款:

1、平安少儿综合意外险

平安的一款良心产品(真正意义上的良心产品)。

意外身故/伤残都是20万保额,意外医疗稍低,只有1万的额度。

但是价格也很低,是大保镖少儿版之外价格最低的。

意外医疗是不限社保,并且100%报销。

另外赠送了飞机意外身故/全残、轮船意外身故/全残和汽车意外身故/全残责任。

整体来看性价比还不错,而且也是大品牌的产品,看中品牌的可以入手。

2、大保镖少儿版

少儿意外险的性价比之王(20万保额)。

意外身故/伤残不用说都是20万保额。

它的意外医疗高达5万,并且是不限社保,100%的报销比例,还额外赠送了100元/天的住院津贴。

至于可附加的责任保爷觉得没必要附加,毕竟因为接种疫苗发生意外的可能性太低。

最重要的是它的价格也是少儿意外险中最低的。

推荐追求极致性价比的家长投保。

3、护身福·少儿意外险

它是微保的产品,意外身故/伤残保额不用说,和前面都一样。

意外医疗和大保镖少儿版的保额一样,并且也都是不限社保,100%报销,就连住院津贴也都一样,是100元/天。

它还额外赠送了意外骨折/脱臼,预防接种意外身故/伤残等责任。

但是它的价格有点高,几乎是20万保额少儿意外险中最贵的,不是很推荐投保。

4、萌宝保少儿综合意外险(安心款)

意外身故/伤残还是20万,意外医疗保额为3万,不限社保,并且100%报销。

有住院津贴,但只有30元/天,另外还赠送了预防接种意外的三项责任和3万元的未成年人责任。

价格还行,79块钱一年,性价比一般。

综合来看:

这几款20万保额的产品中,大保镖少儿版的性价比最高,保爷比较推荐。

当然如果在意大品牌的话,平安少儿综合意外险也是很值得入手的一款产品。

主要是价格也不贵,就比大保镖贵几块钱。

看完20万保额的产品,我们再来看50万保额的产品:

这三款的主要责任都一样,主要就是意外医疗的保额、特殊责任和价格的不同。

平安少儿综合意外险的价格最低,但是意外医疗的保额稍低,特殊责任一般;

萌宝保少儿综合意外险价格处在中间,意外医疗的保额有6万,另外特殊责任也比较多,性价比还行;

护身福少儿意外险支持投保的范围比较小,仅12-17岁,价格也最高,特殊责任也没有萌宝保的多,性价比略低。

综合看下来,50万保额的少儿意外险,保爷目前比较推荐萌宝保少儿综合意外险(尊享版)。

它的价格只比平安少儿综合意外险高,但是意外医疗和赠送的附加责任都还不错,整体来看性价比还是很高的。

如果觉得少儿意外险的责任够用就行,那平安少儿综合意外险也是不错的选择,没有花里胡哨的附加责任,价格也最便宜。

综合20万保额和50万保额的产品来看:

20万保额,首选大保镖少儿版,其次平安少儿综合意外险。

50万保额,首选萌宝保少儿综合意外险(尊享版),其次也是平安少儿综合意外险。

如果你觉得孩子过了9岁,换保险麻烦,那就直接选择平安少儿综合意外险,价格便宜,保障够用,还是大品牌产品。

写在最后

没有成为父母的时候觉得看孩子很简单,小孩子又可爱又听话,就算偶尔哭闹一番,哄哄就行了。

真到自己当了父母才知道,看孩子真的太麻烦了,费心又费神,一不留神就不知道自家“神兽”跑哪去了。

保爷以前觉得工作辛苦,也是有孩子后才知道原来父母这份“工作”才是真的辛苦。

实话说,虽然少儿意外险便宜实用,但真希望孩子一辈子都用不上!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“mrdongbaoye”