233

135

二姐聊保障 篇二百四十五:五险变六险,到手工资要变少?

2020-10-22 14:03:32

3点赞

18收藏

2评论

看到一个数据,我国目前有2.49亿老年人,4000万失能、半失能老年人。

一人失能,全家失衡。

老人失能问题严重,最近再次把社保第六,也就是长期护理险送上了热搜。

有人说长期护理险利好独生子女、失独家庭,也有人说会让你到手工的资变少?

是利好还是负担呢?今天来好好唠唠。

1

长期护理险其实并不是新人,早在2016年就首批了15个城市做试点。

只是试运行了4年,一直是小透明。

去年在社保卡也可以给自己、孩子和爸妈买保险里,我就盘点过上海等地区,医保卡可以用来给老人买长期护理险。

你还记得吗?是不是直接给忽略掉了😂

大部分人对长期护理险没啥兴趣,可养老又是难题,这次多方面联动让大家注意起来。

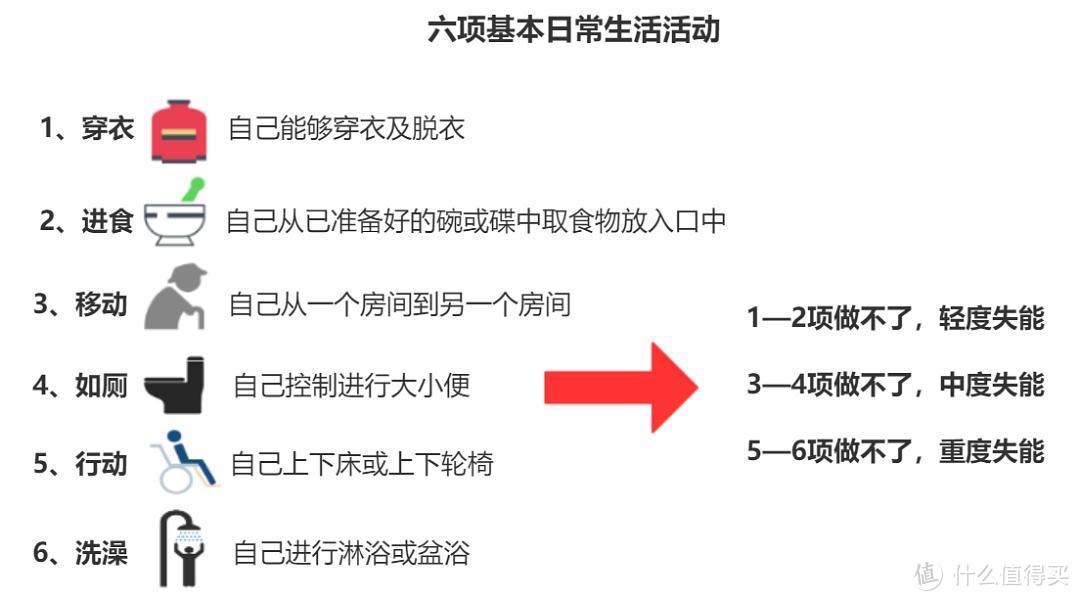

1、长期护理险是什么,哪些人需要?

长期护理险,是给失能、半失能老人准备的长期+护理服务。

对于生活无法自理的老人,提供穿衣、吃饭、洗澡、如厕等生活照料服务,要解决的是养老难题。

这里先带大家了解一下,什么是失能?

失能通常是以这六项基本日常生活活动的独立完成度来判断:

比如父母没法独立穿衣脱衣、大小便失禁、无法独立上床下床、独立行走等,申请失能护理后,可以报销部分护理费。

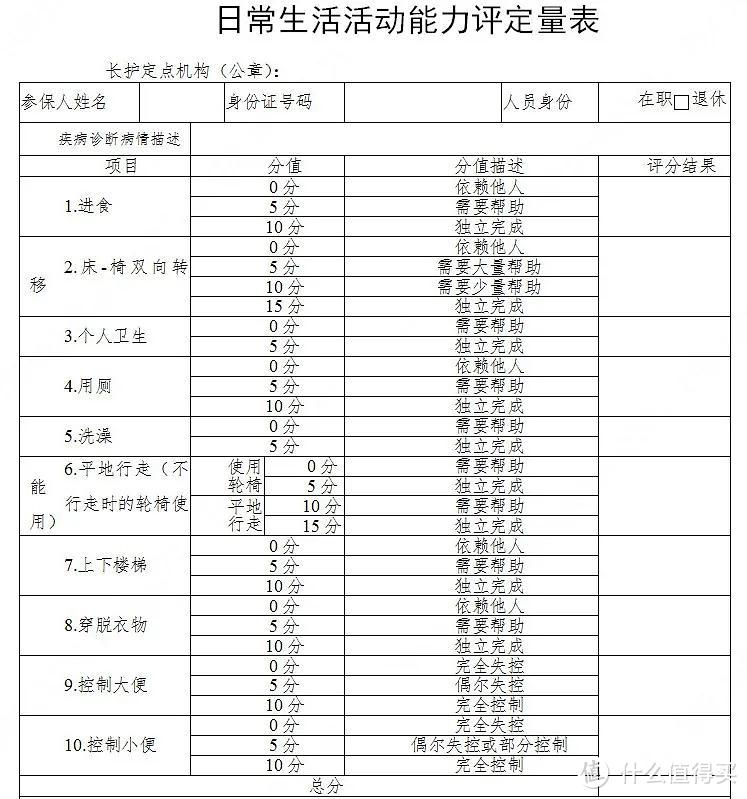

每个城市的评估标准不同,这是广州的评定表:

总分≤40分或是经广州市二级及以上社保定点医疗机构中的精神专科医院或综合性医院神经内科诊断为中、重度痴呆症且总分≤60分,才能达到标准。

说实话拿到这个分数,失能程度已经很严重了。

不过久病床前无孝子,对长期需要照料的失能老人来说,长期护理险还是很有用的,也能缓解家庭矛盾。

2、交钱吗,要交多少钱?

很多人听到是社保第六险,想到到手的工资要缩水,就很抵触。

其实广州、上海等地都是不用交钱的。

广州之前每年是按照130元每人的筹资标准,不过为了提高大家的参与度,现在不用再交钱了。

为了让大伙接受,也是很拼。

有些城市要交钱,交的也不多。

比如成都是25元/年,荆门市36元/年,少喝一两杯奶茶,就省出来了。

3、待遇怎么样?

根据国家医保局发布的《指导意见》来看:

对符合规定的护理费用,基金支付水平总体上控制在70%左右。

也就说花100块钱,自己只需要掏30块钱,比例还是很高的。

我看了上海、广州等地的标准,能报销基本生活照料费与医疗护理费,这个报销比例在70%-90%左右。

比如上海的陈阿婆,每周有5天,护理员会到家里为她提供1小时的专业照护服务。

这个费用是每小时65元,长护险可以报销90%,她自己只需花6.5块钱。

报销比例还是很给力的,自己花不了多少钱。

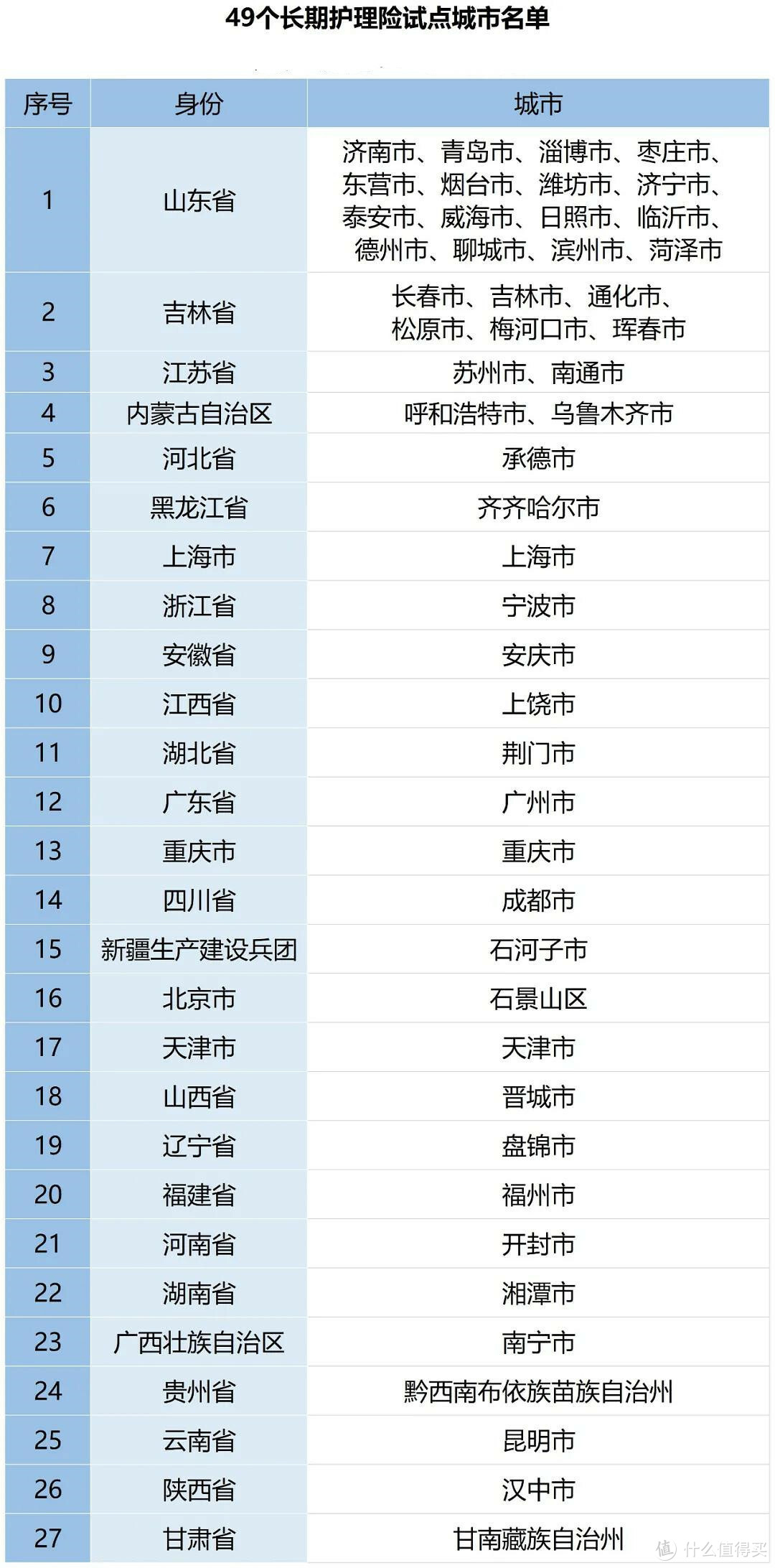

目前已经开通了49个试点城市:

你所在的地区有长护险服务吗?

我所在的深圳还没有,不过现在养老问题严重,相信用不了多久就有了。

总结一下:

长护险基本上不用交钱就能加入,交钱也就几十块钱,保费很低。

报销比例也很高,在70%~90%,不过报销有限额。

比如广州的报销限额:

机构护理,每人每天≤120元(包含床位费,每人每天≤35元)

居家护理,每人每天≤115元

按项目支付,基金最高支付限额为每人每月1000元

从统计的数据也能看出来,虽然15个试点城市享受待遇人数达到42.6万,但报销额度的限制下,年人均基金支付才9200多块钱,不到1万。

显然失能,光靠长护险肯定是不够的。

2

我们也来看看,保险怎么赔失能的?

我看了下,赔失能的保险主要有三种,重疾险、意外险和寿险。

1、重疾险

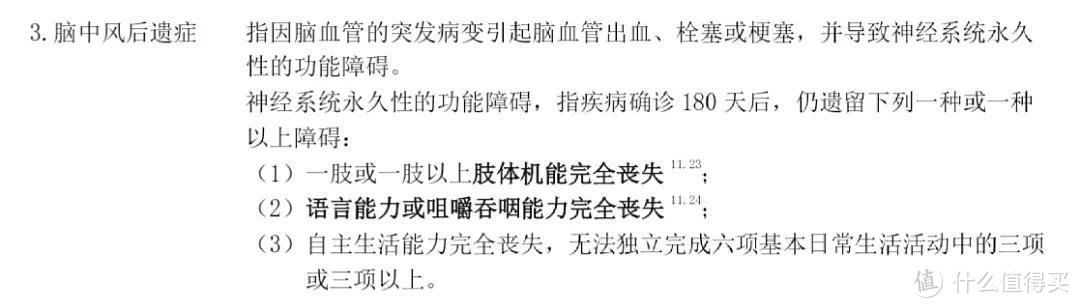

重疾险里的很多疾病和失能相关,比如脑中风后遗症、严重脑损伤、严重帕金森病、植物人状态等。

这是如脑中风后遗症的理赔标准:

就直接提到,如果达到自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或以上,是可以赔钱的。

假如你有重疾险,能赔失能风险的疾病很多。

2、意外险

如果你的意外险保意外伤残(1—10级),而且伤残程度达到上面的失能标准,也是可以赔的。

比如交通意外中,双腿致残,自己没法独立上下床或上下轮椅或是自己没法从一个房间移动到另一个房间,就属于轻度失能。

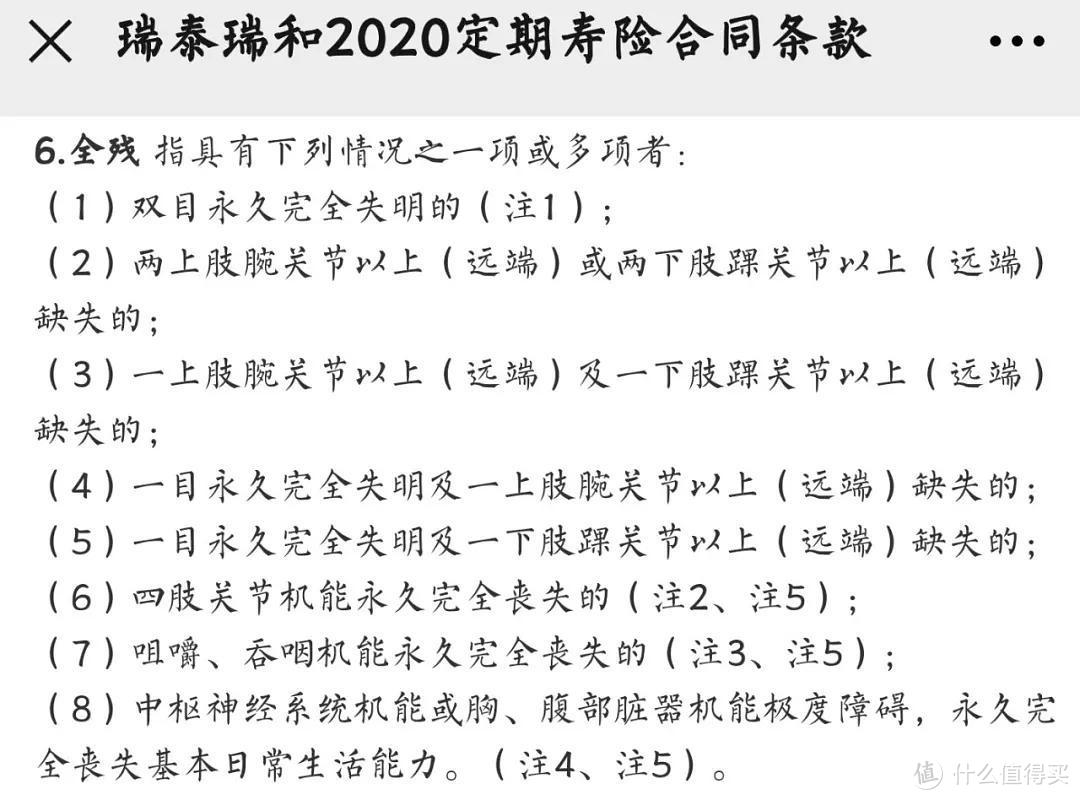

3、寿险

定期寿险保的是身故或全残,其中全残也提到了失能。

而且定期寿险不管是疾病导致的失能还是意外导致的失能,都能赔,保障范围很宽泛。

定期寿险保费便宜,一年几百块钱就能买到上百万保额,经济支柱建议一定要有。

3

失能说到底是养老问题,全靠自己硬扛,肯定不现实。

而老人买保险并不容易,父母50多岁,买什么保险合适?

如果快退休了才考虑养老问题,也有点晚。

老了身体健康问题,百万医疗险不好买。

这个年龄买重疾险和寿险保费贵、保额低,杠杆高的产品已经不多。

如果你还年轻,要早买早保障起来。

全面的养老方案是套组合拳,社保+商保+年金险、增额终身寿险搭配起来。

除了保险,最实在的保障就是努力挣钱了!

关注二姐,每天进步一点点,为你科普保障生活~

谁老注册我名字

校验提示文案

谁老注册我名字

校验提示文案