7

16

保证续保20年的平安e生保(费率可调)医疗险,值不值得买?

2020-09-17 13:59:29

3点赞

3收藏

0评论

继太平洋人寿上市保15年的百万医疗险,打破保障期限长度的天花板后,平安健康后来居上,上市了保证续保20年的e生保百万医疗险(费率可调)。

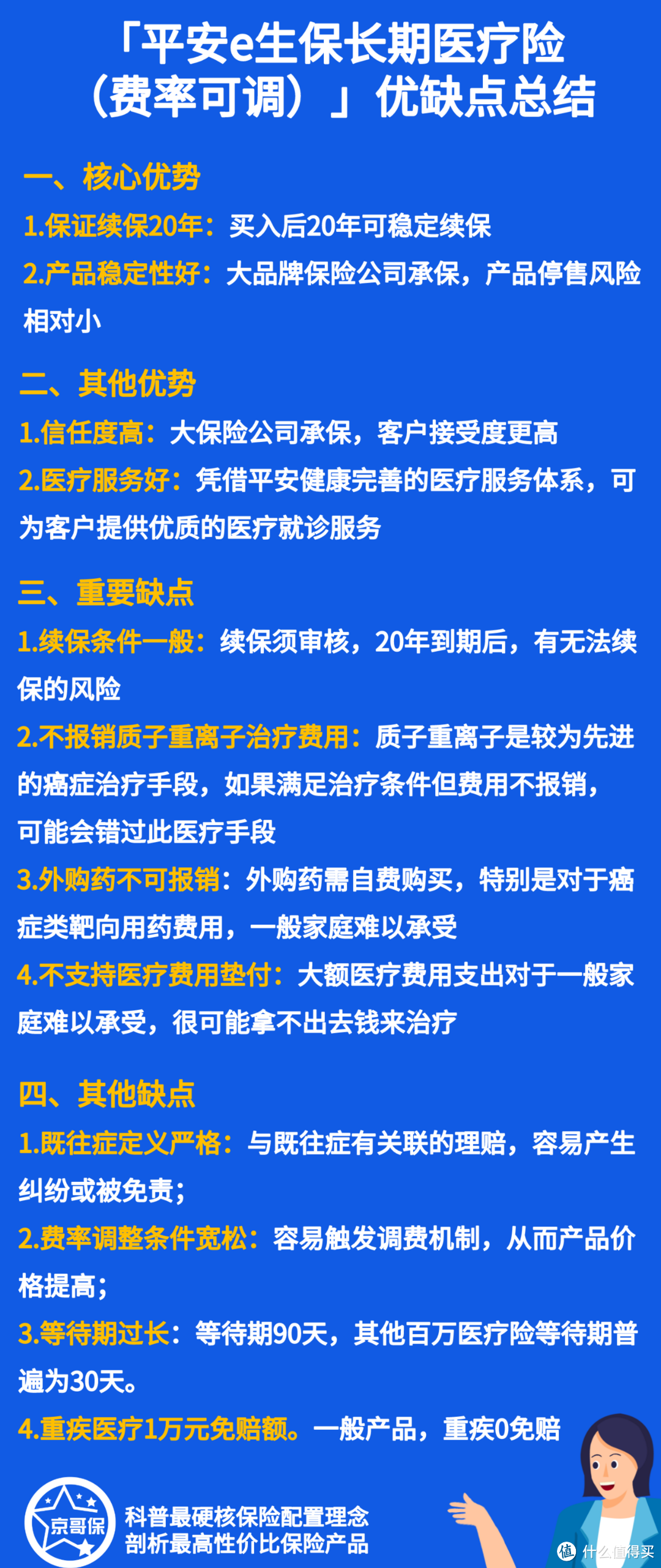

关于这款产品,京哥给予的建议是:此产品最大可能的解决了百万医疗险续保不稳定的问题,但论保障,还是欠缺一些火候,说严重点坑不少,购买还需慎重。

百万医疗险是我们较为关注的险种之一,同时这款产品保证续保20年,又是大品牌公司承保,相信很多人对这款产品感兴趣。

那产品到底怎么样?本篇文章,京哥将对这款产品进行全面解析,以供大家参考。

一、产品介绍

如下图,为产品的基本信息,我们分3部分进行介绍:

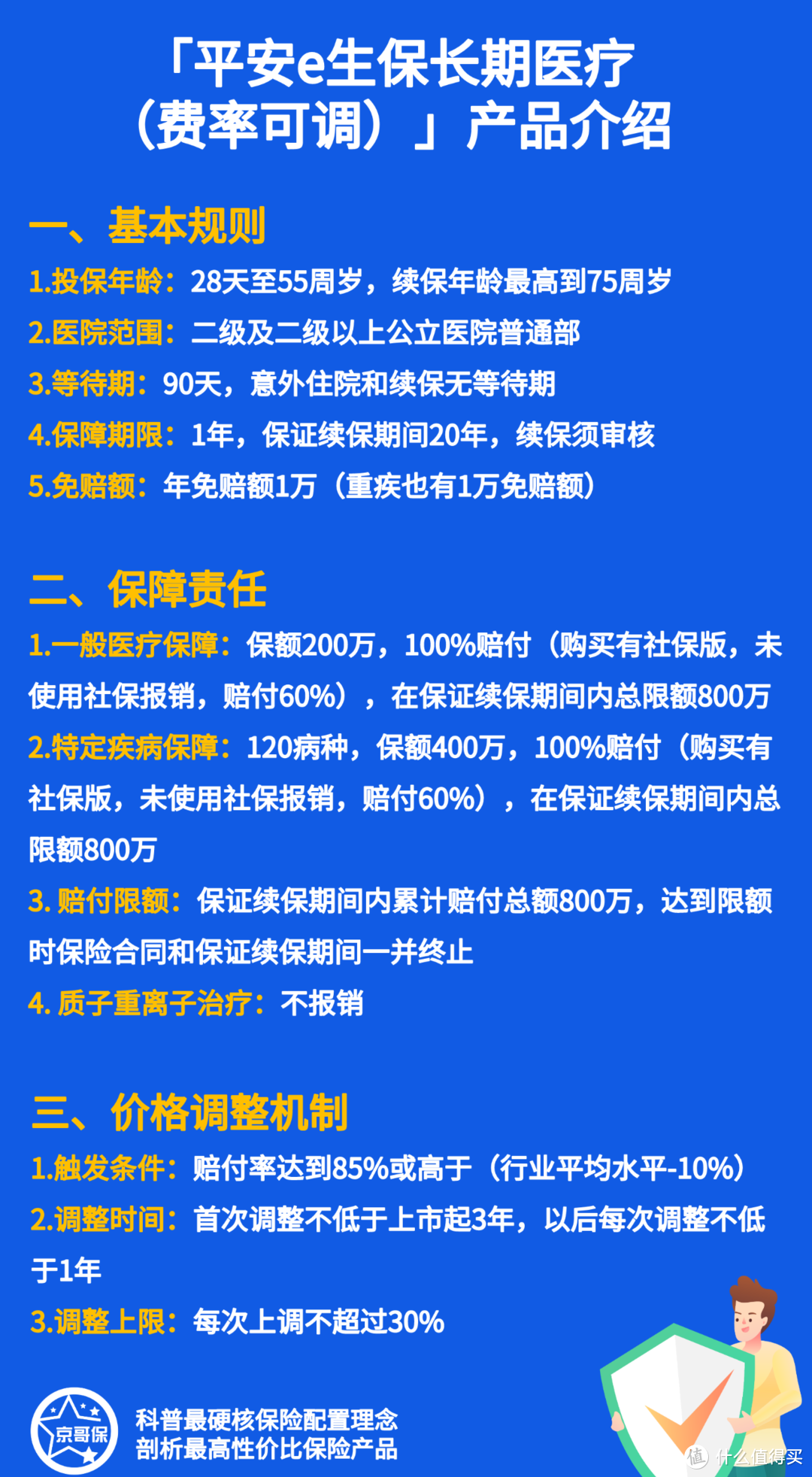

1.基本规则

首次投保年龄范围为28天-55周岁,最高续保年龄为75周岁;医院范围、给付比例属于常规设置,与市面其他百万医疗险无差异;

产品免赔额为1万元,值得注意的是目前市面上的百万医疗险,重大疾病医疗普遍是0免赔,e生保依然保留了1万元的免赔额;

等待期为90天,相比市面上其他百万医疗险普遍30天的等待期,略微有一些长。

2.保障责任

与其他百万医疗险相比,保障责任基本是相似的,但此产品有两点小问题需要注意:

第1:不报销质子重离子治疗费用。质子重离子是一种较为先进的癌症治疗技术,如果所患癌症符合质子重离子治疗条件,采用这种技术治疗更好。

第2:在整个20年的保证续保期间内,报销上限是800万。达到上限之后,保障会终止,不过此项规则的影响比较有限,大部分情况下,800万的治疗费用还是够用的。

3.价格调整机制

虽然产品可以保证续保20年,但保险公司保留了价格上涨的权利,也就是说如果保险公司在规定范围内调价,消费者必须要接受。

我在分析太平洋安享百万医疗险时,说到它的费率调整机制宽松,相对来说更容易达到。这次的e生保,费率调整机制和安享一样。

主要表现在:当赔付率达到85%或者高于行业平均赔付水平-10%时,就会触发调费机制。

作为一款大厂出品的产品,调费对理赔的门槛要求竟然低于行业平均水平,我认为这并没有起到很好的行业带头作用,企业使命感有待提升。

二、量化分析

1、责任细节分析

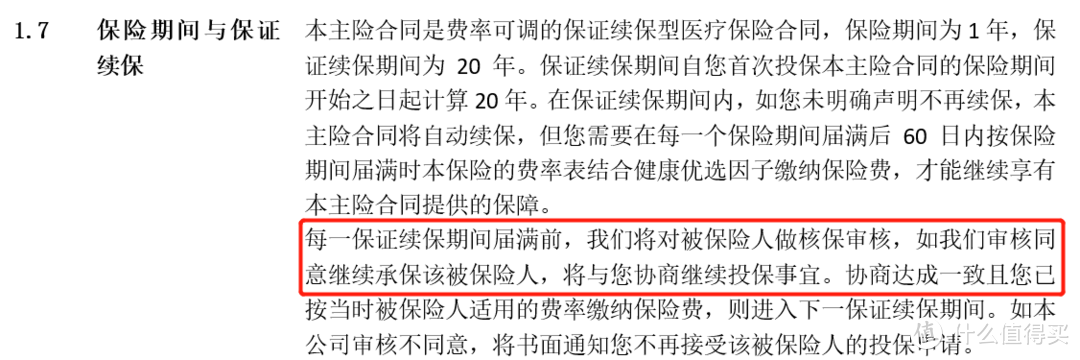

01.续保条件

此产品可以保证续保20年,也就是说不管发生了理赔或者身体条件变差,都可以安稳的给予你20年的保障,这是目前市场能够保证的最长保障期限了。

不过,一旦20年的保证续保期间结束,再次投保便需要保险公司审核,审核通过了才可以继续投保。具体表述如下图所示:

在这种情况下,如果历史发生过理赔或者身体情况欠佳,会面临无法再次续保的风险。

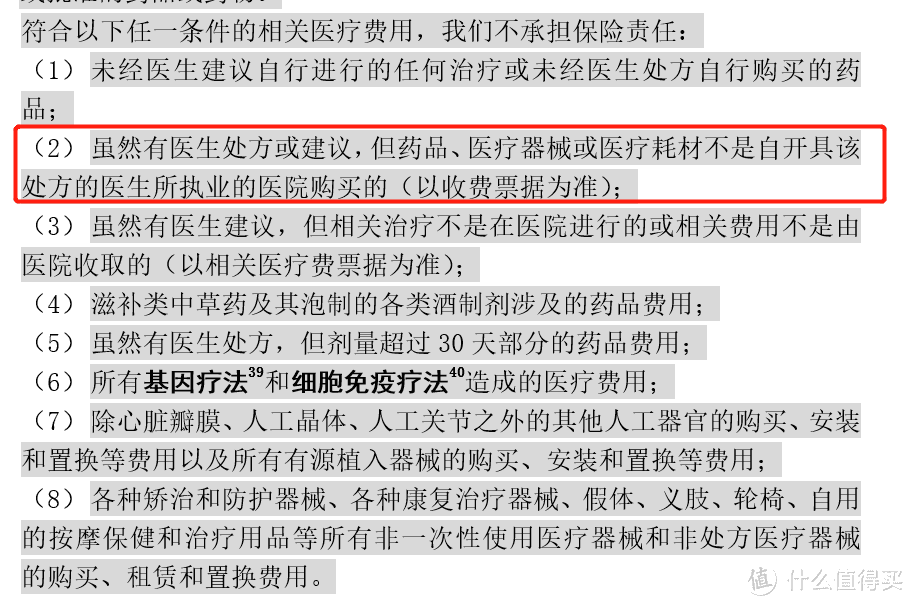

02.外购药(含癌症特药)

此产品不支持报销外购药,这一点在条款“责任免除”部分进行了规定,如下图:

外购药不报销,发生理赔后,有药品费需要自付的风险。特别是昂贵的院外抗癌靶向药物,对于一般的家庭来说,很难承受,这一风险点需要尤为关注。

03.既往症

此产品对于既往症的定义属于行业中等偏严格的水平,具体规定如下所示:

这样评价的原因有两点:

第1:疾病或症状都可以被定义为既往症,比较宽松的产品仅规定疾病可以被纳入既往症范畴;

第2:时间界限是等待期(90天)结束前,相对而言更长。比较宽松的产品是保险合同生效前发生的情况才会被定义为既往症。 既往症是大家容易忽视的一项免责,严格的既往症定义会缩小理赔范围。

2、价格分析

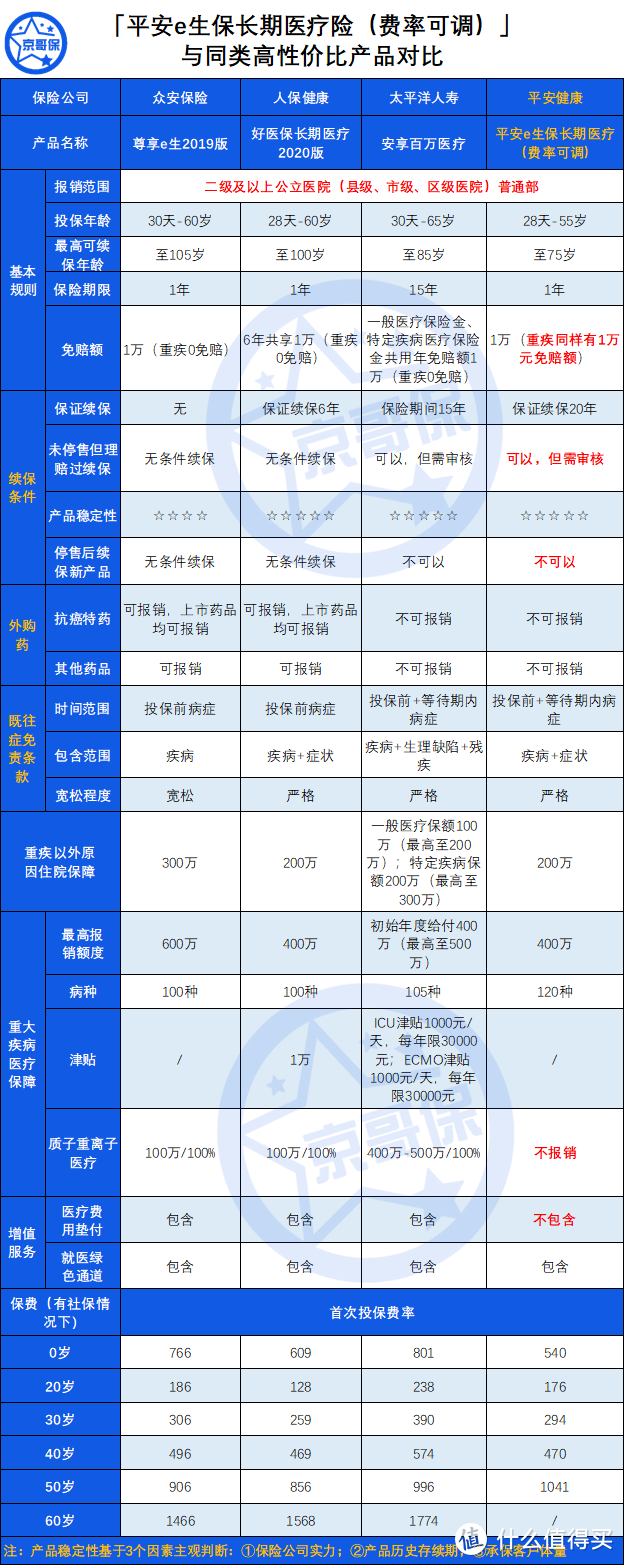

将e生保与京哥最推荐的2款百万医疗险、太平洋安享百万医疗险(保15年)进行对比,如下图:

总体而言,e生保相比太平洋的安享百万医疗险价格便宜一些,但与好医保和尊享e生2019,还是要略微贵一些。

3、承保公司历史理赔及投诉数据分析

理赔情况:未披露

投诉情况:2019年每万张保单平均投诉0.09件,行业排名84位;每万人投诉0.06次,行业排名72位。投诉情况良好,属于行业靠前位置。

三、优势与劣势汇总

基于上文分析,将产品的优劣势整理如下图所示:

四、配置建议

通过上篇对太平洋安享百万医疗险和此次平安e生保的分析,可以很明显的发现一个问题,这类可以超长期保障的百万医疗险,其实在保障责任上做了很大的减法。

外购药无法报销是普遍存在的漏洞,毕竟最高发的重疾是癌症,而治疗癌症的靶向药物一般都是外购的,一旦患者开始服药,费用成本不轻。

除此之外,平安e生保(费率可调)连费用垫付功能都不支持,对于普通的家庭而言,如果没办法凑齐大额的医疗费用去治疗,即使买了这款产品,也几乎发挥不了任何作用。

单纯的为了追求保的时间长,而在核心保障上做了很大的减法,我个人认为这种产品形态其实在做错误的购买引导。任何一家保险公司,不会无缘无故舍弃自己的利益,无条件的给予消费者好处。

当然,它可以稳定保障20年,是非常不错的,如果大家看重这一点,建议在购买一份其他保障责任更优秀的百万医疗险的基础上,再额外买它。 这种做法,适合不差钱的人,因为购买两份百万医疗险,是不可以重复报销的。

总而言之,这款产品顶多只能作为一款保障期限长的备胎去持有。当然我们可以再等等,说不定哪一天有保的更长的百万医疗险横空出世。