130

66

多次赔付重疾险有必要买吗?如何选择?

2019-08-27 10:26:08

1点赞

4收藏

0评论

说到多次赔付型重疾险,很多人还是持否定态度的。

“得一次重疾就能要我半条命了,你还想让我得几次?”

但是抛开所谓忌讳,客观的来看重疾多次赔付,究竟有没有实用意义呢?今天咱们不妨一起探讨一下。

本文主要内容如下:

重疾多次赔付的意义

多次赔付重疾险的种类

怎么分组最科学

多次赔付重疾险值不值得买

一、重疾多次赔付的意义

轻症多次赔付很早就有了,而重疾多次赔付是最近几年才流行的。因为轻症是比较轻度且容易治愈的疾病,因此理论上更容易发生,因此多次赔付的意义还是很大的。

而重大疾病,就像文章开头说的,都是能要命的疾病,一个人得多倒霉,一生能发生多次重疾呢?

这样想也有道理,但咱买保险,防的就是一个概率事件,不怕一万就怕万一。你说一个人先患了严重心肌病,那他就不可能再患恶性肿瘤吗?一个人患了严重胰岛素依赖型糖尿病,那他就不可能再患严重冠心病吗?

既然有概率存在,就有发生的可能性,那重疾多次赔付的需求当然也就存在了。而且现在人类寿命越来越长,谁也难保不会真的发生2次以上的重疾。

并且如果一个人发生过第一次重疾,这可不是感冒发烧这么简单,对身体的损伤是非常巨大的。患过重疾的人理论上免疫力也会大幅降低。其罹患其他重疾的概率是远高于正常人的。

而咱们都知道,如果一个人发生过重疾,再想买重疾险基本是不可能的了,如果买的是单次赔付重疾险,那赔完一次合同就终止了,这个人后半生就只能“裸奔”了。只有多次赔付重疾还能继续提供保障。

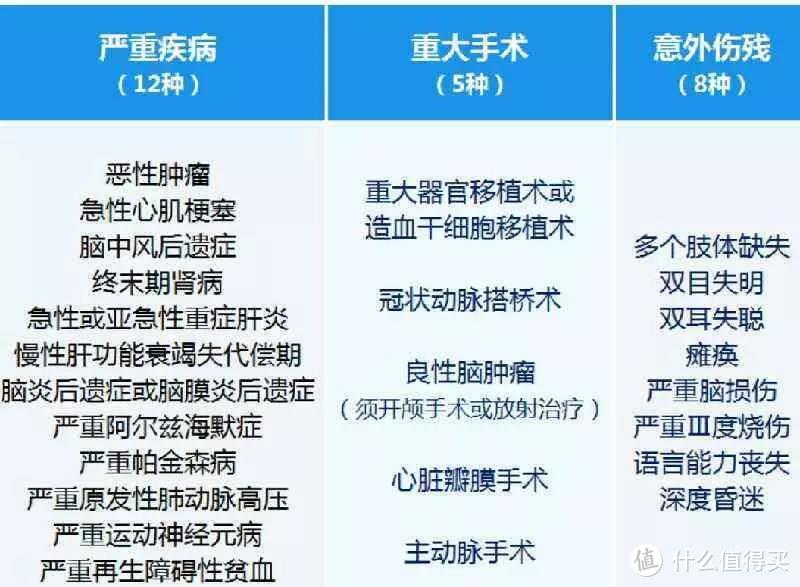

咱们再说说重疾病种,重大疾病中,并不是仅限疾病的,还包含一些手术、一些伤残。比如保险行业协会规定的25种重疾可以分成以下三类:

假如隔壁老王发生白血病,属于恶性肿瘤可以赔一次。一年后不见好转,只能做干细胞移植,如果他买的保险没有规定同一原因重疾不能赔的话,那老王就能再获得一次赔偿。

又或者老王做了冠状动脉搭桥手术,可以赔一次重疾,半年后发生交通事故,造成严重脑损伤,那么同样也可以再赔一次重疾。

所以虽然我们感觉上一个人多次发生重疾的可能非常小,但仔细分析下来,其实概率还是不低的。

二、多次赔付重疾险的种类

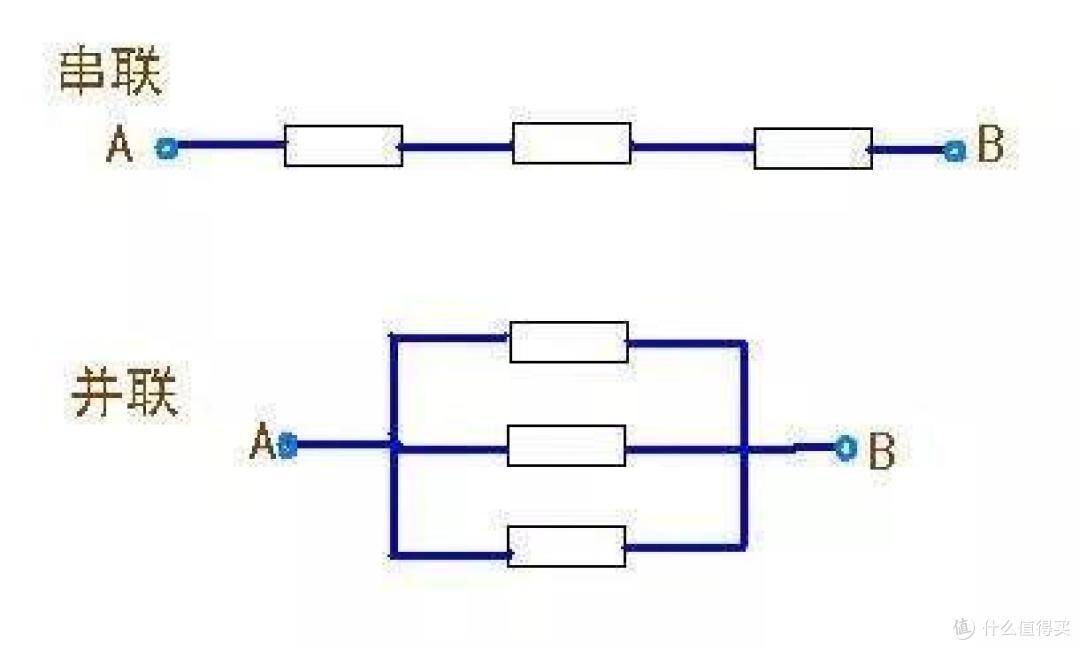

目前多次赔付重疾险分为分组型和不分组型。如果把每一个疾病理解成一段绳子,那分组型就是串联,不分组型就是并联。

分组型就是把重疾列表里这几十上百种疾病分成N个组(一般是4-6个组),每个组里的疾病只有一次理赔机会。就好比把一个组里的绳子串在一起。把谁剪断A和B都会断开。

不分组型就是每种疾病都有理赔机会,第一次赔付完后,重疾列表中剩余的疾病都有机会再赔一次,以此类推,直到理赔次数用完。就好比每段绳子都处于并联状态,都跟AB相连,剪断了谁,其他绳子都不受影响。

那么这样看来,肯定是不分组的多次赔付重疾险最好了。没错,确实是这样。但就像买车一样,劳斯莱斯确实好,为啥你却选择了大众?因为没钱啊。

多次赔付重疾险也是这个道理,不分组的后果就是导致保险公司风险增加,保费也就水涨船高。如果把疾病进行科学的分组,保险公司可以规避掉大量风险。既能把价格控制在合理水平内,又能增加多次赔付次数,岂不是两全其美。

所以大部分消费者,更适合分组多次赔付重疾险,只有少数预算非常充足的人群,以保障为主,性价比不是考虑的范围,可以选择不分组产品。

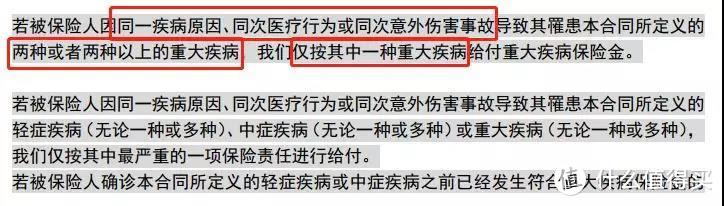

另外需要注意的是,许多不分组重疾险,条款中都会注明同一原因导致的多种重疾是不赔的:

这实际上还是一种隐形分组,比如前面提到的因白血病导致的造血干细胞移植,就会因为是同一原因导致的重疾而只能获赔一次。所以选购不分组多次赔付重疾险时,一定要看清条款定义,尽量选择没有隐形分组的产品。

至于理赔次数,个人觉得3次就足够了,不管是赔5次还是7次,其实差别都不大,毕竟超过3次的理赔概率已经极低极低了,基本可以忽略不计了。更多的还是保险公司的营销噱头。如果价格都一样,那当然次数越多越好,管它用不用的着呢。如果要为了增加的理赔次数额外买单,那就有点得不偿失了。

三、怎么分组最科学?

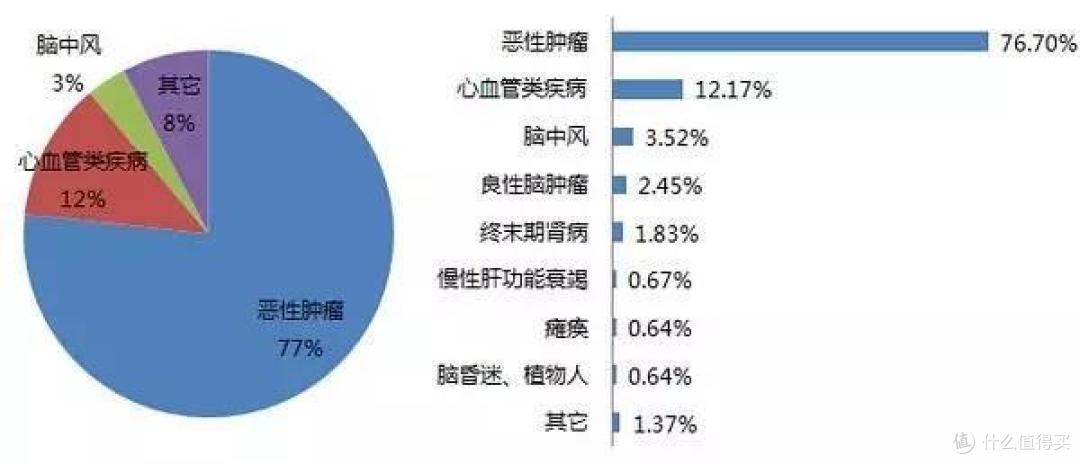

首先看分组疾病。重大疾病的理赔中,恶性肿瘤理赔率占了整个重疾理赔的60%~80%,谁要跟它分在了一组,二者都会受到非常大的影响。

因为恶性肿瘤发病率高,那同组内其他疾病获赔的概率就非常低。而如果不巧其他疾病先发生了,那万一再发生恶性肿瘤也不能理赔了。

所以无论如何,分组多次赔付重疾险,癌症单独分一组是基本要求。如果你看到有癌症跟其他一堆疾病分在一起的产品,果断pass把。

(某多次赔付重疾险疾病分组)

(某多次赔付重疾险疾病分组)

其次再看分组数量。如果说能赔6次、7次的重疾险有什么好处,那就是分组比较多。分组多了疾病更分散,能获得赔偿的机会也更大。但是也要防止某些产品将高发疾病都分在一组的做法。占理赔率95%以上的25种重疾,最好尽量分散开。

四、多次赔付重疾险值不值得买

经过以上分析,我们可以得出不同种类重疾险保障是否完善的先后次序:

多次赔付不分组>多次赔付分组(癌症单独一组)>多次赔付分组(癌症未单独一组)>单次赔付

所以值不得买,还是那句话,量力而行。毕竟在第一次重疾中健康的活下来才有讨论第二次、第三次的意义。

因此如果预算有限,果断选单次赔付重疾险,把保额先买够,保证发生第一次重疾有足够的钱应对。

如果有更多的预算,那果断选择多次赔付重疾险,因为很可能未来它就是你的唯一救命稻草。记得如果买分组型,一定要选择癌症单独分组的,如果买不分组型,尽量买没有隐形分组的。

至于定期还是终身,我的建议是按这个优先顺序来购买:单次定期重疾→单次终身重疾→多次定期重疾→多次终身重疾。