17

22

终于把全家保险买好了,人均2500元。一家3口,年收入15万左右,方案分享

2022-06-15 20:02:03

1点赞

11收藏

0评论

我一朋友找我抱怨,想给一家三口买保险,随便问了下都要一两万,宝宝刚出生,用钱的地方还很多,有点压力,

他们就是想在生病、突发意外时有个保障就行,

保险根本没有那么贵,按照他们的需求,人均2500元多就能买齐了。

一、家庭保险配置思路

孩子买:重疾+医疗险+意外险

大人买:重疾险+医疗险+意外险+定期寿险(经纪支柱买)

重疾险挑选指南

重疾险的作用是符合合同里规定的病种和状态,按约定好的保额一次心赔一笔钱;

这笔钱,除了用作医疗险,还能补偿康复费、无法工作的收入的损失等。

挑选主要有4个要点:

1.保额的话最少是30万,如果在一线城市至少50万;

2.大人还孩子买,最好买上投保人豁免;

3.重疾/中症/轻症的赔付比例最少是:100%、60%、30%;

4.保额先买够,如果预算够,可以再加上癌症多次赔、重疾多次赔这些保障。

不要买任何带返还、分红的产品,选保障型的,不仅保的多,还便宜

另外也不建议买带身故和寿险责任的,预算少的话,可以用定期寿险来替代。

医疗险挑选指南

最高可以报销上百万的医疗费,但是每年有1万元的免赔额,最好选不限社保范围报销的。

怎么挑:

1.续保要宽松,最好不要因为被保人理赔过、健康有异常而拒绝续保,优先考虑能保证续保的产品;

2.增值服务要有,比如住院垫付、就医绿通、外购药报销、质子重离子,保障更全面;

提醒一下:

百万医疗险可以单独买,不要和主险捆绑买;

不能忽略健康告知,否则可能白买!

不要忽略免责条款,注意查看,这是不能理赔的部分。

意外险挑选指南

意外险可以保障意外身故/伤残的赔付,另外一些意外险产品还涵盖了意外医疗,可以按比例报销医疗费用

怎么挑:

1.身故保额,因为有规定,0-10岁的都不能超过20万。大人的话最好买够50万;

2.意外医疗:最好不限制社保范围,能100%报销自费药最好;

3.如果你是经常出差的人群,那记得买个交通意外保额高的;

4.最好要有住院津贴,补贴不能工作的收入损失。

意外险别买长期返还的,一年一买就够了,因为意外险一般没有续保风险;

主要看免责条款,确认好哪些能赔哪些不能赔,以及当地医院是否能报销。

定期寿险挑选指南

作用是万一因意外、疾病导致身故,一次性可以赔付保额。避免作为家庭支柱突然身故,家庭失去收入二陷入困境。

怎么挑:

1.保额最好覆盖房贷、孩子抚养费用。

2.保障时间,预算有限的话,可以先买20-30年,或者保到退休没有还贷、经济压力的时候;

3.免责条款最好要少;

注意:

老人、孩子不赚钱,不需要买寿险;预算一般,不建议买终身的。

配置顺序一定是先大人后孩子,不然大人倒了,孩子是帮不上什么忙的

直接上方案

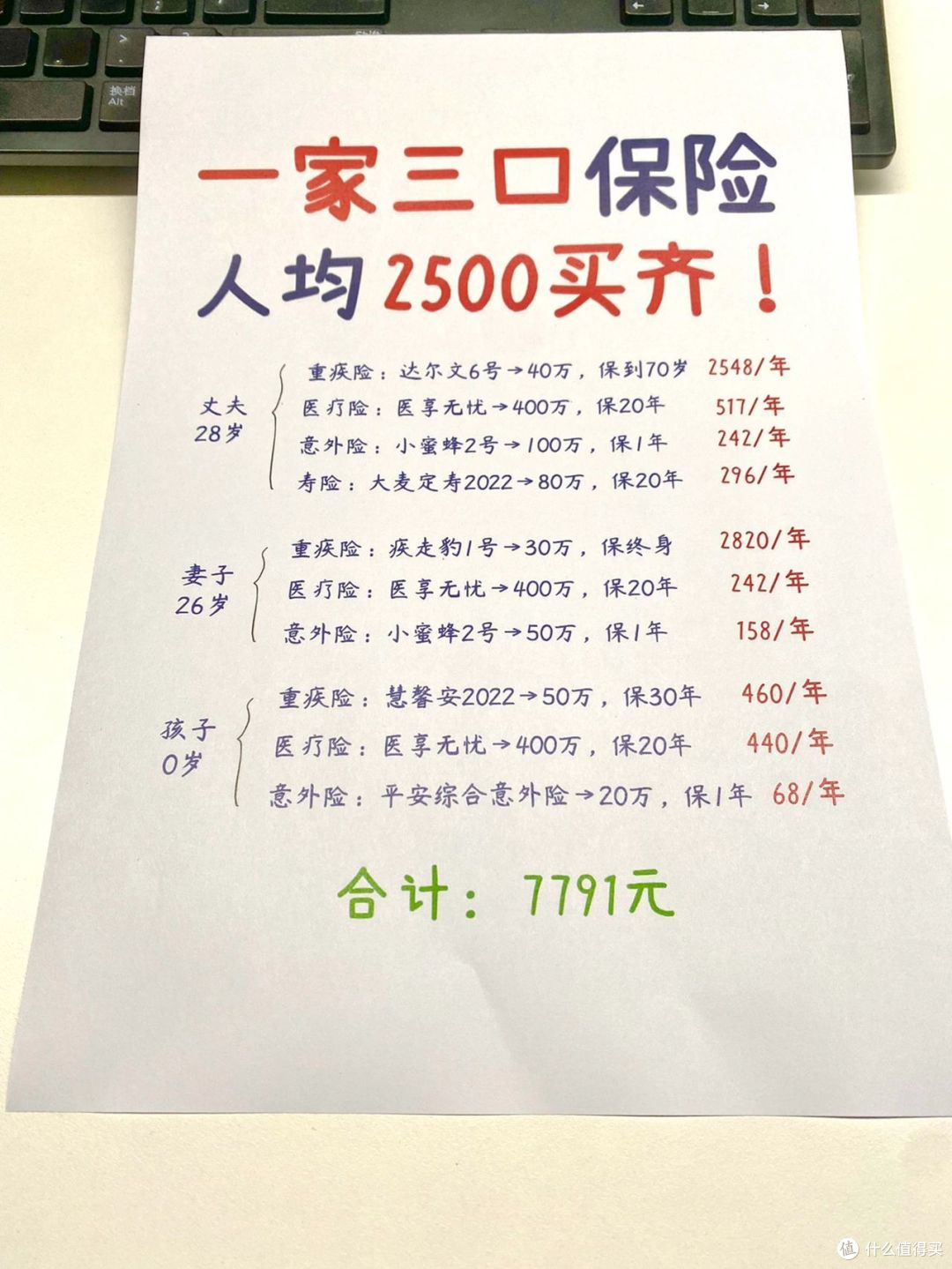

1.重疾险

孩子选有少儿高发疾病额外赔付的,大人的首次赔付保额一定要够

孩子:选的慧馨安2022

能先保30年,少儿高发疾病赔2-3倍,病种全,一年500左右

老公:选的达尔文6号

60岁前,重疾能赔付2次,70岁前是他的上升期,责任大,保额要高,买了40万

老婆:选的疾走豹1号

轻症赔付后,同组重疾再额外赔付30%,年纪越大女性大病越易高发,所以直接保终身

2.医疗险

要买保障时间久,续保审核宽松,垫付,癌症外购药都有的

全家:选了太平洋医享无忧

20年内即使停售也能一直买,每年最高报销400万,全家共享一万免赔额,三人投保保费95折

3.意外险

孩子的意外医疗,能报销自费药,大人的身故保额要买够

孩子:选的平安少儿综合意外险

1万医疗能报销自费药,100%报销,导致第三方伤害还能赔付

大人:选的小蜜蜂2号

老公因经常自驾,身故保额要高,选的100万,10万意外医疗也能报销自费药

老婆的保额50万,猝死保30万,住院津贴50/天

4.寿险

选免责少,价格便宜,定期的(保一段时间)

选的大麦2022:80万,保20年

老公的家庭责任大,只给他单独配置了,20年后没有经济压力,就不用再保了

如果不想花太多钱买保险,这对很多普通家庭来说,保障都是够用的!,虽然每个家庭情况不同,不过搭配思路通用,照着买也不会出错

想要搭配方案,有疑问的,也欢迎留言一起讨论哈~