58

81

汽车分期五年金融到底是什么玩法?6位不同渠道销售来解惑

2024-02-06 08:48:08

20点赞

80收藏

24评论

这两年全国各种品牌的4S店甚至直营、新势力都在推五年分期业务,甚至连原本的免息金融都不做了。

有人说五年分期就是高利贷,也有人说五年分期能同时解决用户和商家的痛点,今天我们邀请了6位来个汽车一线的销售顾问,大家一起来聊聊五年分期到底是个什么模式。

话题拆分:

1.你们店可做的汽车分期业务有几种,目前主推的是哪种?

2.五年分期的总利息是多少?是等本等息还是等额本息?

3.五年分期业务的主要利润来源是什么?

4.如果用户做五年分期,会拿到额外优惠吗?

5.你们店的五年分期业务可以提前多久还款,是否有违约金?

我们店能做的汽车分期业务从贷款提供方来看可以分成两类:宝马金融和地方银行。滞销车型推荐宝马金融的低利息方案,例如宝马i3做宝马金融0利率。对于常规车型主要推荐地方银行的贷款,贷款年限1到5年的都有,主要推荐5年期的。

以贷款10万元举例,贷款5年的总利息是2.2万元,平均每年4400元。还款方式是等额本息,每个月还款额一样。

我们推荐5年贷款主要是提成多。同样以贷款10万元举例,如果贷款一年我们只能提100元,贷款5年我们就能提500元。并且每个月做3单以上5年贷款还能额外奖励500元。

如果做5年分期,肯定能拿到额外的优惠啊,你想想,我提成高了,能不拼了命的去跟领导申请优惠把客户留住吗。选择5年分期的客户的车价肯定比全款的低,全款我都不赚钱,就随便给个价格爱买不买。50万的车,全款和分期至少能有1万元的价差。

银行的5年分期业务可以还满2年后提前还款,没有任何的违约金。并不是每个有购车需求的人都有全款预算的,5年分期的月供少,极大的缓解了购车人的现金流压力,我们提成也高,实际线下推这个金融难度并不大。

这里有个纠结点,5年分期利息高,就会去考虑全款,但全款车价又高一些,如果客户陷入这样的两难境地,我都会提一嘴:既要车价低,又要没利息,那其实可以买i3啊。

我们目前没有任何免息政策,本质上来讲是越来越卷的终端优惠,降价最直观,冲击效果最大,大家赤膊上阵,优惠也不藏着掖着了。

分期形势现在都很单一,无论哪个公司,推的只有60期分期,个人提成、店内金融返佣都最高。

现在合作的单位有三类:1.集团自由金融;2.厂家思享驾金融分期;3.对接的平安银行,农业银行,中信银行,还有很多想和我们签合同的银行,统称为三方银行。

五年分期,以贷款10万计算,60期总利息大差不差,都在25000上下,问题出在月供构成上。集团金融和思享驾是采用等额本息的方式进行还款,前面3年的月供利息占大头,提前还款非常吃亏。

三方银行是给客户开通一个虚拟卡,业内叫:汽车信用卡专项分期,这种还款方式是等本等息的,利息均摊到每个月,因此对提前还款有利。

分期利润来自于贷款返佣,以10万贷款计算,60期返佣在一万上下,小银行返佣高的可以给到11000,厂家的会给的更高。其实三方银行反而没什么利润,就是在赌客户会不会提前还款,前两年的利息大多都是以车价优惠给客户了,相当于变相免息了,后三年才是赚的。

做三方银行有时候还跟挣不挣钱没关系,不管是银行还是4S店,本质上是现在很多银行放款任务完不成,大宗消费贷款房贷放的少了,就开始分割汽车的蛋糕了,很多银行哭着喊着要签合同放贷款!以前房子销售景气的时候,汽车贷款银行都不带理的,太鸡肋!

不过银行按照这方式,估计也不会长久,哪天银行撑不住了,就完了,不过反应时间应该是在一年到两年车主提前还款潮以后,让子弹再飞一会儿……

集团金融和厂家金融,利润大头都留在了金融公司,这种方式利润都被金融公司吃掉了。

五年分期贷款七成的话,以30万的车为例,贷款21万,60期分一年结清和两年结清的。一年结清的,比全款便宜一万,两年结清的比全款便宜2万。做集团金融和思享驾的比银行再多优惠3000。

五年期三方银行都是以60期申请和放款的,有一年结清,两年结清的,按照这个时间节点都没有违约金。其他的如果提前还款,都是剩余本金的3%作为违约金,因此提前还款并不划算。

理论上1-5年的都有,有免息也有低息,实际上最近几个月的数据看,五年期的占了60%以上。

五年分期总利息按照不同银行是20-23.5%不等,我听说别的地区最多有25%的,但是还没有听说过低于20%的,绝大多数方案里每个月利息都是相等的。

店里做分期不收其他费用,主要就是靠银行返佣,各个地方还是有一些差异的,我们这儿不同银行是返7.5-9%,听说有的地区有十二三个点,还是非常可观的,这也是为什么五年期可以让价非常多的原因。

做五年期肯定比全款优惠得多,少则6K,多的一万以上,很多用户在各种渠道了解到的优惠很大的行情,肯定是需要五年期分期才能做的,比如雅阁全款优惠肯定上不了4万,但是做五年期就可以轻松到4万5以上。

店里五年期业务可以两年后提前还款,没有违约金。

目前汽车分期业务5年的,主推光大银行、农行、中国银行等,赶上客户资质不好的,地方银行、工商银行也都可以比划比划。

每家银行5年利率不同,以农行为例,贷100000是25个点的利率,也就25000。目前都是等额本息,平均月还。

谁能做分期,需要给领导送礼多少,返点多少,这都是题外话,主要利润点是银行返利。每家银行不同,比如有返12个点的也有返13个点的。如果贷10w,12个点返利,店端就拿到12000的返利。

目前都在拼价格,客户一般首选还是做两年免息,店里为了推五年分期就会补贴客户两年利息。现在各家店杀红了眼,除了利息补贴,还会补贴利润给客户。比如拿我们的宋举例,客户贷10w,5年就是25000的利息,店里拿到12000的反例,再掏出10000补贴给客户,剩下2000就是利润。

五年分期两年以后才能提前还款,各大银行表示都没有违约金,客户也只能两年后还款,如果提前还,那么之前的努力都会付之一炬。现在比亚迪厂家马上推出类似的贷款,模式差不多,只能说厂家慢了一步,眼睁睁看着其他金融机构吃了这么久的肉。

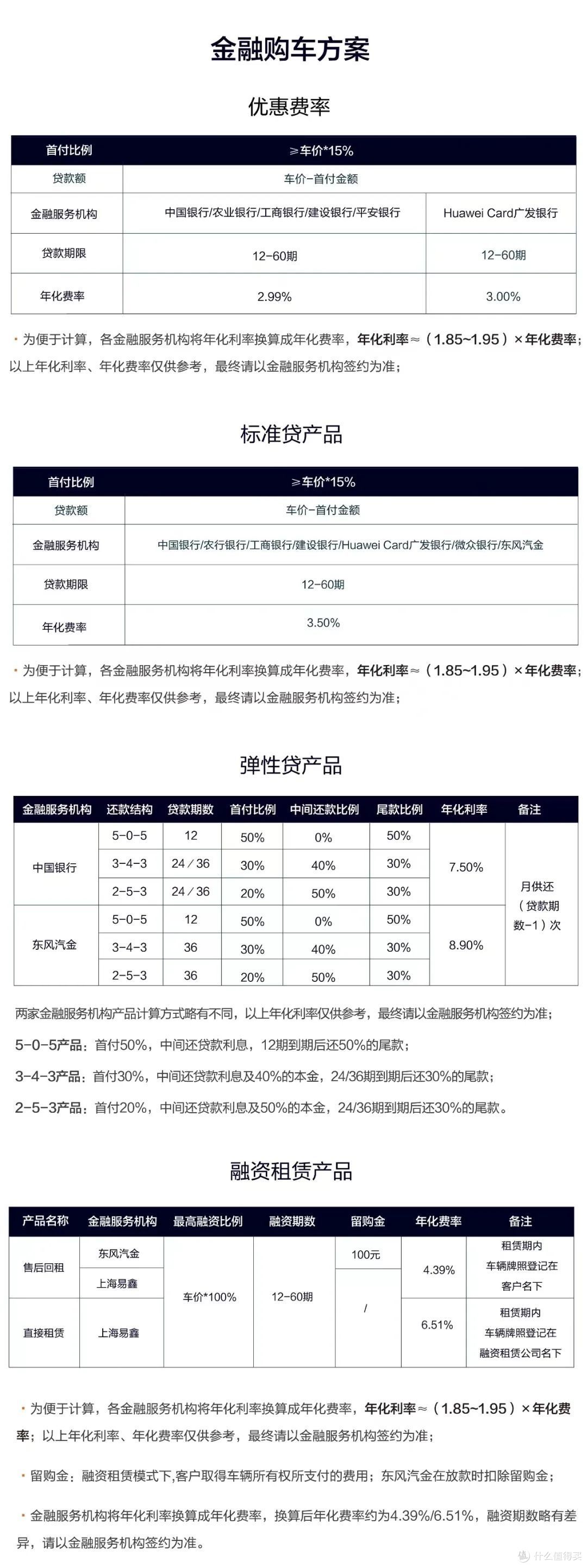

店内金融业务有三种,即标准贷/弹性贷/融资租赁。主推标准贷,首付15%,贷款5年,费率2.99%这个,流程简单事儿少利息低,对谁都好。

拿指导价32.98万最顶配的M7六座来举例,首付15%,费率2.99%,贷款最高年限5年,贷款额是280330,利息为41909,还款都是等额本息。

店里做这个五年分期,由于没有乱七八糟的费用收取,利润也不多,主要就是靠连带的保险返利,上牌费用,贷款利息返点。

新能源直营品牌并不会因为分期给你额外优惠,哪怕你分期做5年,这点跟油车很不一样。严格来说五年金融也只是给你提供了一个付款方式而已。我们店里在销售接待中,都是无差别对待,甭管分期还是全款都一样的卖。

提前还款是否有违约金,这个就要看具体情况,四大行这些是2年后可提前还,东风金融和微众银行是1年后可提前还,这两种情况都是没有违约金的。

5年高利贷我是从20年开始玩的,美曰其名和其他店打差异化,因为当时车价已经开始透明化,利润越来越低,只能想办法通过衍生项目把利润隐藏起来,按揭就是一个最好的办法。方案有很多种,主要以利率来区分,从5年20%到25%,主推的就是最高利率。

打个比方5年25%利率,贷款10万就是2.5万利息,必然是等额本息,简单点说就是随着月供期数,利息越来越少,本金越来越多,例如月供2000,第一个月本金1200,利息800,第二个月本金1250,利息750,以此类推。

主要利润来源就是银行返点,像主推的5年25%利率,返佣在14个点,贷款10万就是1.4万返佣。4S店因为签合作协议,贷款额完成比较好的缘故,能拿到满额返佣,二级车行一般几家店联合起来和银行签协议,统一以一家车行出单,这样完成的好返佣也高。

前面说了和其他店打差异化,这个差异化就是价格,做5年按揭优惠会比较大,刚开始做的时候每个车都比其他店便宜1万多,把竞争对手都干懵了。前几天算了一个CT5,全款优惠7.6万,5年按揭直接优惠9.3万,相差了1.7万,贷款15万返佣有2万左右,还多挣5000。

一般说法是提前2年可以还,2年后没有违约金,这么一看是不是很划算?打比方贷款10万,利息2万5,2年是不是利息只有1万?多优惠1万2还倒赚2000?前面说了利息并不是均摊在月供里,而是本金越来越多,利息越来越少,等还了2年,该收的利息早就收的差不多了,该赚的钱早就赚到手了,银行根本不在乎你提不提前还。

天底下没有三赢的事情,银行赚钱4S店赚钱你省钱,这钱谁来出?

壹块腹肌

校验提示文案

黄绿芥末

校验提示文案

爱钓鱼的空军佬

校验提示文案

吴小凡

校验提示文案

北城一霸贾十七

校验提示文案

keolvin

校验提示文案

瘦瘦的哥哥

校验提示文案

wukai3699298

校验提示文案

值友4925135243

校验提示文案

秋风醉暖阳

校验提示文案

freej

校验提示文案

freej

校验提示文案

keolvin

校验提示文案

秋风醉暖阳

校验提示文案

吴小凡

校验提示文案

北城一霸贾十七

校验提示文案

值友4925135243

校验提示文案

爱钓鱼的空军佬

校验提示文案

wukai3699298

校验提示文案

瘦瘦的哥哥

校验提示文案

壹块腹肌

校验提示文案

黄绿芥末

校验提示文案