348

340

好划算!不到1万块就配齐了一家人的保险

2022-02-22 10:42:30

1点赞

4收藏

0评论

对于一年要接受上万个咨询案例的我来说,遇到最多的问题莫过于:

“每年花多少钱买保险最合适?”或者“怎么买保险才是最合适的”。

其实这个问题就好比问人每天应该吃几碗饭一样,是没有统一的标准答案的。

只有适合自己的,才是最好的。

年收入10万的家庭,与年收入50万的家庭,所需要的保障和考虑的角度也是不同的。

不同年收入的情况下,到底如何为全家做好风险保障呢?

为此,我们希望通过今天的文章,能让大家对于投保需求,有个基础的认识。

01

在给出具体的投保方案之前,我们先来梳理几个投保原则。

1、保费预算:尽量在年收入的10%以内

预算过高,相应的保费压力也会增大。一旦遇到收入波动(比如像今年的疫情),出现收入锐减,那么保费压力可能难以承担。

所以,我们也经常会说一句话,在自己能承受的支出范围内,尽可能买足保额,而不是一味的建议购买高保额。

2、保额:尽量保证是年收入的5-10倍

至少是5倍,是因为考虑很多疾病5年生存率的问题。

出现意外或生病这类变故,除了当年的治疗等费用支出,还可能面临今后好些年的收入缺口。所以在保额上,要考虑长远,以便能保证未来起码的生活。

3、被保险对象:大人优先;经济支柱优先

大人比小孩更需要保障,因为大人才是家庭的主要经济来源。

一旦大人遭遇不测,对整个家庭除了精神打击,还有物质生活上的暴击。

而且在外工作的人,奔波劳累,面临的风险也更高,所以预算有限时,经济支柱优先。

4、保障责任:基础保障优先

意外、疾病、身故以及它们所导致的收入锐减,这四大风险,对任何个体家庭而言,发生的概率都是一样的。

所以,普通家庭尤其要做好风险防范。特别是对家庭支柱。

意外险、医疗险、重疾险、寿险是标配。

对于保障期,在预算允许的前提下,自然是保障期限越长越好。能买终身,就不要选定期。

02

下面我们以一家三口,夫妻30岁,宝宝几个月的情况来做方案,看看怎么配置。

(1)年收入10万

对于这样的三口之家,便有如下购买思路:

1、家庭年收入10万,家庭总保费预算控制在1万左右。

2、夫妻都是家庭的经济支柱,两人的基础保障都要全面。意外、医疗、寿险、重疾,一个都不能少。重疾和身故保额尽量做高。

3、孩子的风险主要在于疾病和意外伤害。主要考虑孩子的医疗、重疾和意外。

方案解读:

1、总保费不到一万元,这笔支出对于整个家庭是合理的,即使在收入有所下降的情况下,也能够负担得起。

2、夫妻二人均有全方位保障,都是市面上性价比最优梯队的产品。

重疾险定额赔付,确诊重疾后可以赔付一大笔钱。

这笔钱不管用于治疗,还是治疗后的恢复都可以。

30万相当于小家庭3年收入,哪怕得了病在家什么都不做,有了这笔钱至少心里有底,能安心好好治病。

百万医疗险报销大病医疗,主要覆盖在院治疗费用。

包括癌症治疗费用、心梗介入、脑梗进ICU治疗费用、尿毒症透析费用等。

意外身故伤残100万,如因意外遭遇不测导致身故,可以直接赔100万。

如果被定级伤残,可以按照定级赔付,10级伤残赔10万。

定期寿险,就是传说中的“留爱不留债”。

无论是疾病身故还是意外身故,都能给家人留下一笔钱,用以支撑老人孩子的后续生活。

3、孩子的健康保障充足。

孩子是父母的心头肉。作为父母,最怕孩子生大病而父母却无能为力。

同时,监管对未成年人的身故保额有要求,所以,孩子的保障侧重健康保障,寿险不是必须的。除了最基本的医疗险,还配置了50万的定期重疾险。

这样,若孩子不幸生病了,医疗险可以报销住院等医疗费用,重疾险赔付的50万也能有一定的经济补偿作用,更安心给孩子治疗。

需要指出的是,买保险不是一劳永逸的事情,在这个案例中,夫妻俩重疾保额30万都不高。

考虑到年纪越大、患病风险越高。还是建议人手准备一份终身型重疾险。

哪怕现在手上的钱只够买30万保额,随着未来收入增涨,夫妻俩可以再动态加保。

同理,女儿的重疾险保障只选了定期30年,那也是考虑到要降低缴费压力。

换句话说等孩子30岁以后,就没有重疾保障了。

SO,还是那句话:动态调整,别想着一步到位(土豪除外哈)。

只是现在因为预算限制,在保障方面做了取舍。

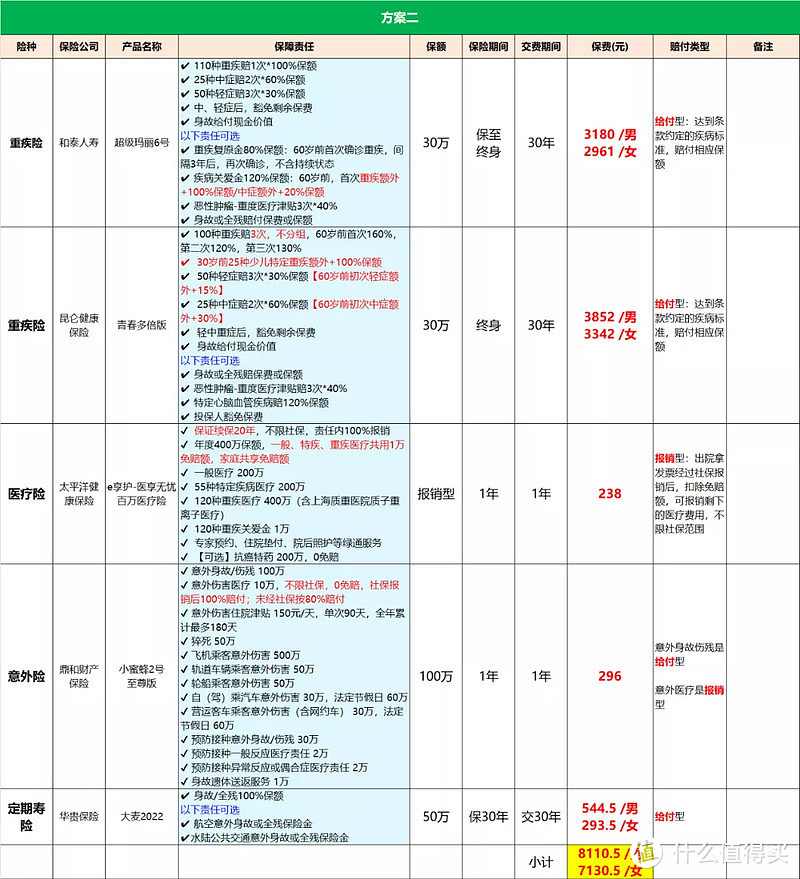

(2)年收入20万

对于这样的三口之家,便有如下购买思路:

家庭年收入20万,家庭总保费预算控制在2万左右。

夫妻都是家庭的经济支柱,两人的基础保障都要全面。意外、医疗、寿险、重疾,一个都不能少。

而他们比较多的希望可以相对综合全面一点,这种一般可以根据具体的偏好,来考虑增加附加险或者是单次,多次进行组合。

孩子的风险主要在于疾病和意外伤害。重疾方面,也会根据父母的偏好,进行考量、

因为孩子的保费相对成人没有那么高,而且,很多产品都可以单次多次选择。很多家长也会直接选择给孩子增加附加险。

方案解读:

1、总保费1.8万元,占家庭年收入的9%。这笔支出对于整个家庭是合理的。

2、夫妻二人均有全方位保障,都是市面上性价比最优梯队的产品。

我们的一贯主张是优先保额,所以,在预算的基础上,优先保额。

考虑到相对全面一些,做了一个单次多次的组合。

3、孩子的健康保障充足全面。

孩子选择了一个单次重疾附多次赔付。保障也相对好一些。

其实,买保险之前,一定要清楚自己的保险需求,为家人规划时我们才能有清晰的思路,抓住重点。

保险千人千面,每个人,每个家庭的实际情况不一样,做出来的计划,也会有很大的区别。

即使需求一样,家庭收入一样,偏好一样,每个人的健康状况不一样,能选择的产品,也是不一样的。

今天给的只是一个思路,希望对你有所启发。

当然,具体的保障计划,咱们得根据具体的情况,例如我们的身体健康情况、职业等来选择和判断了。