41

65

重疾险测评:信泰超级玛丽4号、达尔文5号、完美人生2021

2021-03-26 13:15:22

0点赞

1收藏

0评论

创作立场声明:网红重疾险评测系列,先评测信泰三兄弟。等后续产品评测完,会再写一篇各个类型重疾险中的佼佼者~

2021年2月,《重疾险新规》实施之后,各家保险公司陆续上线了新备案的重疾险。信泰人寿作为原先市场中十分重要的重疾险供应商,也依照过往的习惯,推出了多个重疾险产品,其中有很多是类似的条款,只在细节中略有区别。

这次评测主要纳入了信泰在【单次赔付重疾险】这个类别中的3个产品:

信泰完美人生2021;

信泰超级玛丽4号;

信泰达尔文5号焕新版;

详细对比表

详细对比表

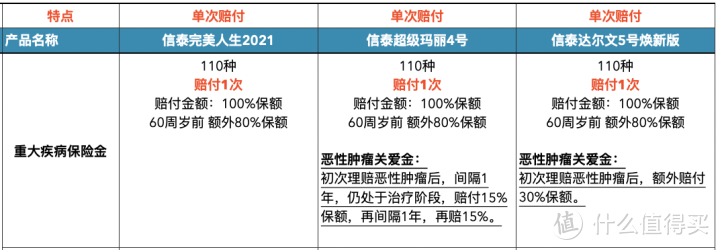

重大疾病保障部分

在重大疾病的保障部分,三者相差无几。

都提供了:

110种重大疾病的保障;

60周岁前确诊,额外赔付80%的保额;

这个重疾保障部分的额外保额条款也是信泰产品的特点,处于市场前列。

最大的区别在于,超级玛丽4号和达尔文5号提供了【恶性肿瘤关爱金】的保障,对于初次确诊恶性肿瘤,能够提供一定的额外保额(相比之下,达尔文5号的此项条款略好一点点)

重大疾病保障部分

重大疾病保障部分

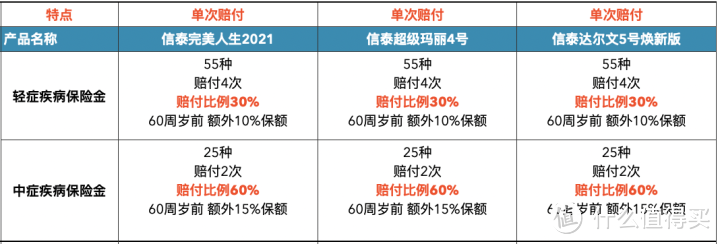

轻症与中症的保障部分

三个产品可以说是毫米级复制了,保障病种、赔付次数、赔付比例都是完全一样。

轻症、中症保障部分

轻症、中症保障部分

轻症30%、中症60%的赔付比例,也是目前市场里比较高的比例。

(需要注意的是,大部分重疾险的轻症、中症保障,会在触发重疾理赔后失效,只有少部分产品,触发重疾理赔后,轻症中症依旧有效,比如【中意悦享安康】)

其他额外保障

1.癌症二次赔付

此项保障是我个人非常喜欢的条款,因为癌症是最高发的重大疾病,占70%以上。

信泰的这三个产品,都有市场上最宽松的癌症二次赔付条款。

额外保障

额外保障

第一次理赔癌症后,只需要间隔3年(目前最短的间隔时间),癌症处于复发、转移或持续的状态,就可以再赔一笔150%的保额。

(这里的持续很关键,通俗点讲,基本上确诊癌症后,只要撑过3年,就可以拿第二笔150%保额)

2.少儿特定重疾额外赔付

三个产品中,【完美人生2021】带有少儿特定重疾险的额外赔付,但是条款很一般。

额外保额只有80%(其他的少儿重疾险都有100%以上)

保障期限只有18周岁前才可赔(其他的产品的期限最长包括30周岁前,像白血病这类疾病,成人也有可能触发,30周岁前的条款明显更好)

关于信泰人寿这家保险公司

很多人对于信泰这家保险公司有所疑问,感觉名气不大。按我团队中经历过的信泰理赔案例,这家公司的理赔服务没有问题,没出现过明显的惜赔现象。

至于这家公司的经营稳定性,按保监会目前公示的偿付能力,是没问题的,可快速变现的优质资产远远大于潜在理赔金额。

当然了,现在经营稳定不代表十几年后依旧稳定,特别是信泰人寿的股东大部分为房地产公司。对于十几年后的经营倒闭风险,由于保险法92条对于【人寿保险】有兜底的约定,所以也不需要担心。

保险法92条

保险法92条

关于保险法第92条,还有一个细节,只有【人寿保险】才能兜底,那么重疾险是否算人寿保险呢?

保监会官方公众号的这篇文章有过解读:

结论是:带有身故保险金的重疾险,视作【人寿保险】,所以信泰这三个产品的对比表中,我都是按带上身故保险金来测算的。实际的方案设计中,重疾险我也是默认选择带上身故保险金。