348

363

2022少儿重疾险大黄蜂6号强者地位真的被青云卫1号撼动了吗?

2022-01-27 18:07:21

1点赞

1收藏

0评论

2022一开年少儿重疾险就开始卷起来了,先是老牌强者大黄蜂少儿重疾迭代了大黄蜂6号先上线,现有青云卫1号携重疾赔了还能赔中轻症来袭,后面还有小飞象紧追其后。

这对需要买少儿重疾险人群来说是利好的,行业卷起来推动少儿重疾险行业产品性价比更极致保障更全,宝爸宝妈们能买到更好的产品。

大家一贯关心的点,这些产品是哪些保司承保的?保障实不实用?哪款性价比更高?下面我们先来看看几款产品对比分析,从基础责任、保障实用性、性价比主要几个方面一一对比。

本文分三个部分:

一、少儿重疾险对比分析

二、主流两款少儿重疾险大黄蜂6号、青云卫1号优点缺点解析

三、购买少儿重疾险的建议

下面开始本文章的正式部分,没有时间可以只看关于对产品分析的3点结论,时间充足的尽量看完【互联网少儿重疾险对比表】,表中对几款产品的对比更详细。

一、少儿重疾险对比分析

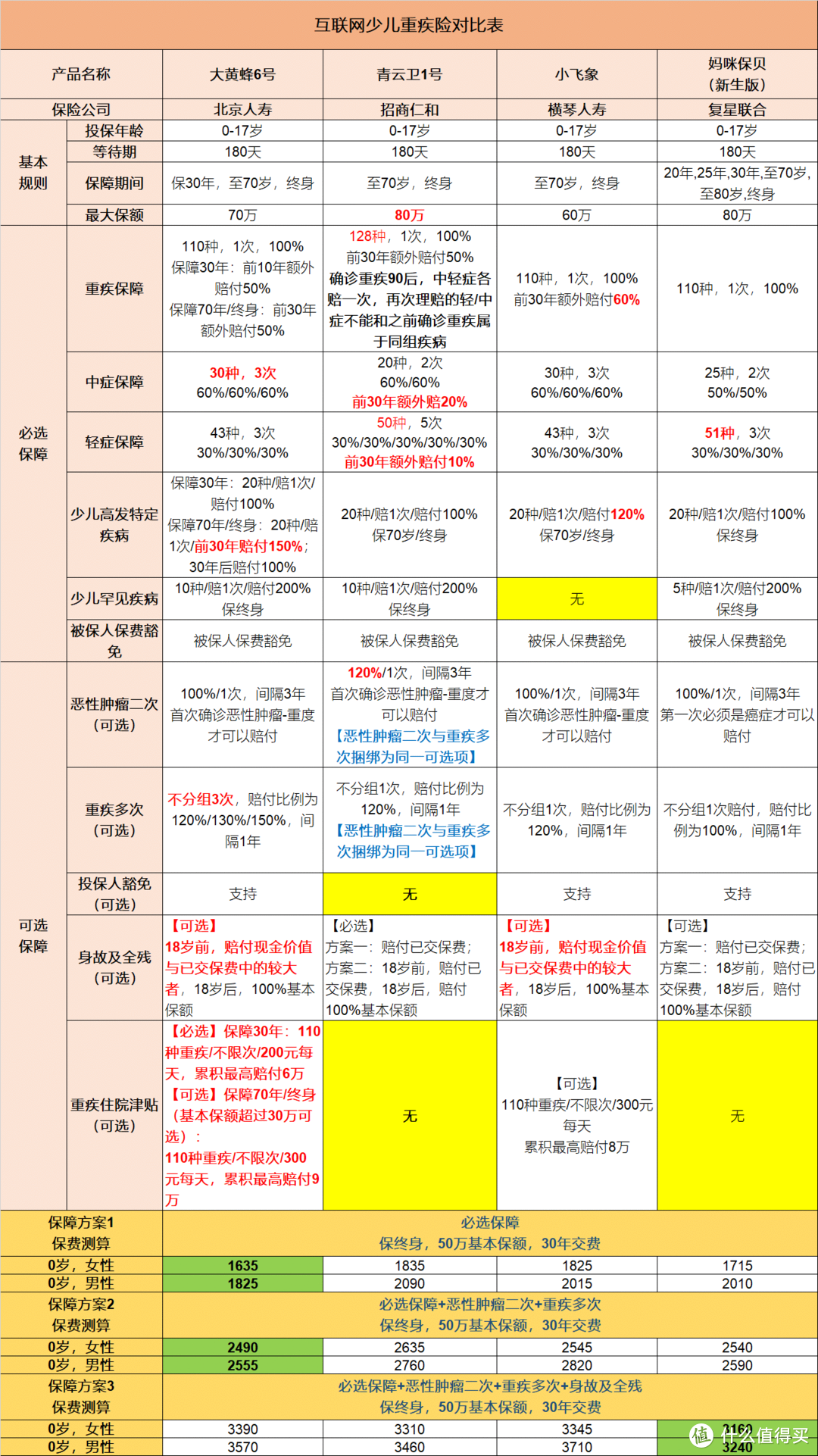

关于对产品分析结论写在前面,基础责任对比跟保费测算大家可以详细见【互联网少儿重疾险对比表】。

1、性价比:预算有限想买全面保障的选大黄蜂6号保30年版本,可以用几百块给孩子买到50万的保障,保30年是少儿重疾杠杆较高的版本,是少儿重疾普惠的重要体现。大黄蜂6号50万的保额仅603.3元起(保30年),而青云卫1号最低1290元起(保70岁),两者相差1倍!

2、实用性:看中少儿高发特定疾病额外赔选大黄蜂6号,大黄蜂6号少儿高发特定疾病额外赔150%,比青云卫1号多50%,少儿重疾险的主要作用是给少儿高发的重疾更多的保障,减少因为大病对家庭造成的负担,高发少儿特疾赔更多相当重要。

3、投保人豁免责任:投保人豁免责任非常重要,大黄蜂6号支持可选,青云卫1号没有这项责任。关于这个责任普通消费者可能不太理解是什么责任,为什么这个责任非常重要?首先讲解下责任,投保人豁免是指在保险合同规定的缴费期内,投保人达到某种特定情况,如患轻症、重疾、身故残疾等,以后的保费就不用再交了,但是被保人继续享受着保障。这一条责任保障投保人又保障被保人,可以说是非常重要且实用了。

二、主流两款少儿重疾险大黄蜂6号、青云卫1号优点缺点解析

大黄蜂6号

产品优点:

①从价格上来看基本做到同保障责任价格很低了;

②必选责任就不用多说了,保障依旧扎实了,沿用大黄蜂的一惯传统,这其中可以重点看少儿高发特定疾病前30年额外赔150%;

③在可选责任上灵活度高,重疾多次责任赔3次、有投保人豁免、重疾住院津贴也是比较有优势的点。

产品缺点:

①缺少中轻症疾病关爱金责任;

②缺少重疾赔完后中轻症可以再赔的责任。

青云卫1号

先来看关注度最高的责任“重疾赔完后中轻症可以再赔”,首先要注意的是【仅限赔付与已赔付的重疾不相关的中轻症】,就光这条就大大提高了理赔门槛,降低了责任的实用性,因为有限制要求的12组重疾都是高发重疾,其对应的中轻症也是高发中轻症,如果高发中轻症都剔除了,这个责任基本上意义就不大了。

产品优点:

①重疾赔完后中轻症可以再赔责任,意义重大,给行业带了个好头;

②中轻症疾病关爱金责任,这是目前几款主流少儿重疾都缺少的责任;

③恶性肿瘤二次赔付120%,比主流责任高20%。

产品缺点:

①重疾赔完后中轻症可以再赔实用性差;

②恶性肿瘤二次与重疾多次捆绑为同一可选项,灵活性差;

③缺少投保人豁免、重疾住院津贴责任;

以上就是主流两款少儿重疾险优点缺点解析了,关于小飞象与妈咪保贝(新生版)的优缺点可以看【互联网少儿重疾险对比表】,这张表中把目前主流的四款少儿重疾险都作了对比。

三、购买少儿重疾险的建议

对所有需要购买少儿重疾险的宝爸宝妈们有一个统一的建议,买重疾险就是买杠杆、就是买责任实用。这里推荐大黄蜂6号,在购买预算上来看,预算充足的可以选择需要的可选责任,买的就是一个全面保障,经济压力大预算少的就先买大黄蜂6号30年版本,等家庭经济压力没那么大了再加保70岁/终身。买重疾险,条款责任适合是更重要的。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~