6

14

终身续保的医疗险要来了

2020-04-18 15:30:21

1点赞

9收藏

0评论

上周整理重疾险新变化时,银保监会又公布了长期医疗险费率可调的通知。

这个通知对我们影响挺大的,终身续保的医疗险要来了。

1

聊支付宝和微信里1年期的重疾险时,我说过短期的产品像是租房。

买之前要3连问:

1、今年理赔过,明年还能继续买吗?

2、身体变差了,还让续保吗?会不会涨价?

3、停售了,还能买吗?

以二师姐一直强调医疗险的重点:续保。

上周聊尊享e生2020时还是很欣慰的,不少朋友抓住了续保这个精髓。

当然现在大多网红医疗险的续保条件都不错,条款里或官方承诺:

不会因为你身体变差了或是理赔过,就拒绝续保。

也就是说,只要产品不停售,很多百万医疗险能一直买下去。

比如尊享e生能续到105岁,超越保能续保到100岁。

不过长期医疗险和短期的相比,有两个优势:

1、价格不变

每个保障期间里价格是固定不变的,保险公司不能中途涨价格。

比如6年期的超越保,6年里价格不会变。

2、保障不变

长期医疗险即使中途停售了,保障期间里还能继续享受保障,不会受影响。

继续以6年期的超越保为例:

比如今年我买了超越保,明年它停售了,我还能继续享受保障。

因为合同里写了,我买的是6年的,中途停售保障还在。

长期医疗险的优势还是很明显的,尤其是能“终身续保”的长期医疗险。

但目前市场上的产品,最多也只能做到 6 年保证续保,比如超越保、微医保长期医疗险。

但这类产品一个6后、两个6年后,仍然有可能涨价或者停售。

有人会问为什么没有终身续保的超长续保医疗险?

因为《健康保险管理办法》规定:短期健康险可以调整价格,保证续保的长期健康险不能涨价。

医疗险赔穿的风险太大,尤其是百万医疗险,一年几百块最高能赔几百万。

保险公司想要长期健康的发展,自然不敢在价格不变的情况下终身续保。

当然监管也怕赔穿,一直要求很严格。

这次通知说长期医疗险可以调整价格后,算是政策上的放行,大批的长期医疗险也就蓄势待发了。

值得注意的是,这次不是“征求意见稿”,而是“通知”。

也就是说终身续保的医疗险快来了。

2

一起看看都说了什么:

虽然保费可以调整了,但不意味着保险公司能随便涨价。

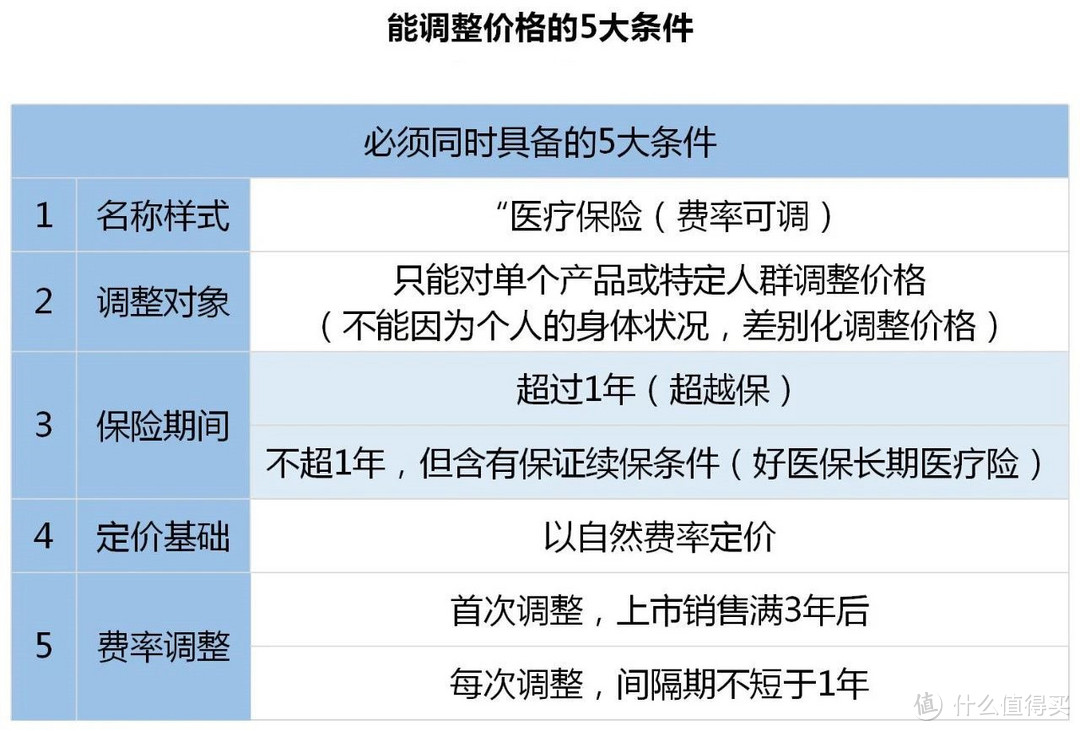

要求还是挺多的,必须同时满足这5条才行:

1、看名字

保险公司开发能调整价格的长期医疗险,必须在名称中标明“××医疗保险(费率可调)”的字样,方便我们辨认。

2、看保障期间

一是保险期间超过1年的,如6年期的超越保。

二是保障期间不超过1年,但含有保障续保条件的,如好医保长期医疗险。

3、不能单独调价

不管是降价还是涨价,不能针对个人,只能群体一块调整。

比如老王得了癌症,保险公司不能单独给他涨价,但可以统一涨男性的价格。

4、以自然费率定价

5、涨价时间有限制

上市后至少3年才能调价,每次调价之间不得短于1年。

总的来看,涨价的要求还是很严格的。

3

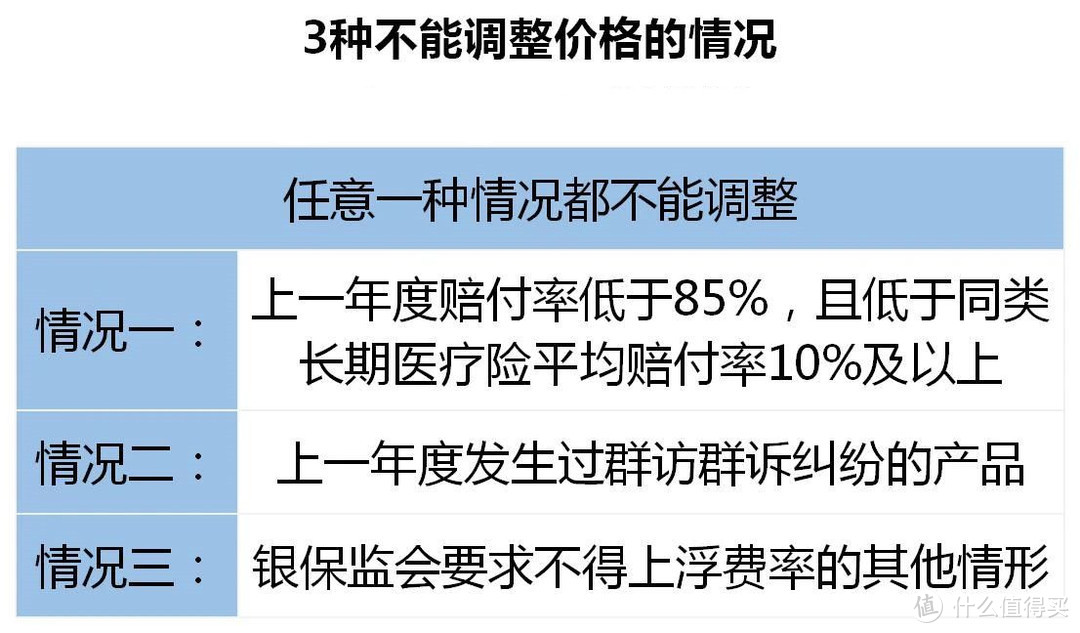

除了不能随便涨价,也有不能涨价的情况。

另外不能随意涨价,我们要有知情权。

3种情况不能涨价

就拿情况一,上一年度该产品赔付率低于85%,且低于行业费率可调的长期医疗保险产品平均赔付率10个百分点及以上来说。

赔付率有个很复杂的计算公式,但我们可以简单理解成:

赔付率=赔出去的钱/收到的保费。

如果赔付的钱不多,风险控制的还行,就不能涨价。

涨价要让我们提前知道

调整价格对我们的影响很大,银保监会也要求保险公司必须做到这3点让我们提前知道涨价信息。

1、网站公开信息披露

保险公司要在公司网站专门设置“长期医疗险”栏目,对费率调整具体触发条件、费率调整时间间隔、单次调整上限、调整流程进行公示。

而且每一次价格的调整,保险公司要用保单中约定的方式通知我们,让我们知道。

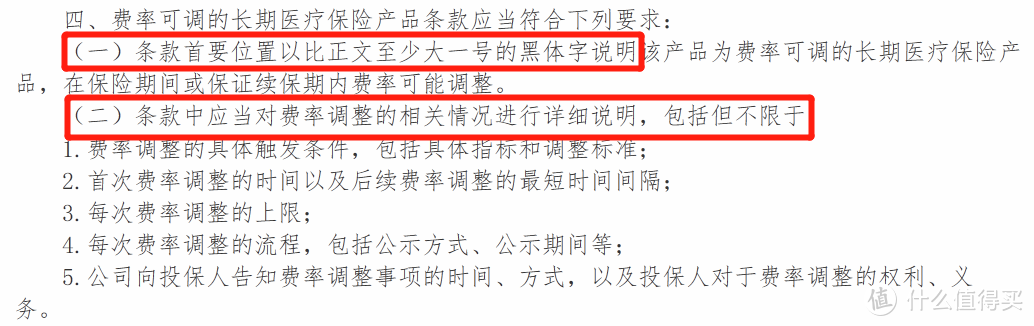

2、条款能一眼看出来

条款的首要位置要用突出的字体,让我们知道这个产品的价格是可以调整的。

然后要用条款说明具体触发条件、调整时间和频率、调整幅度上限等。

另外什么时间、用什么方式让我们知道价格调整也要说清楚。

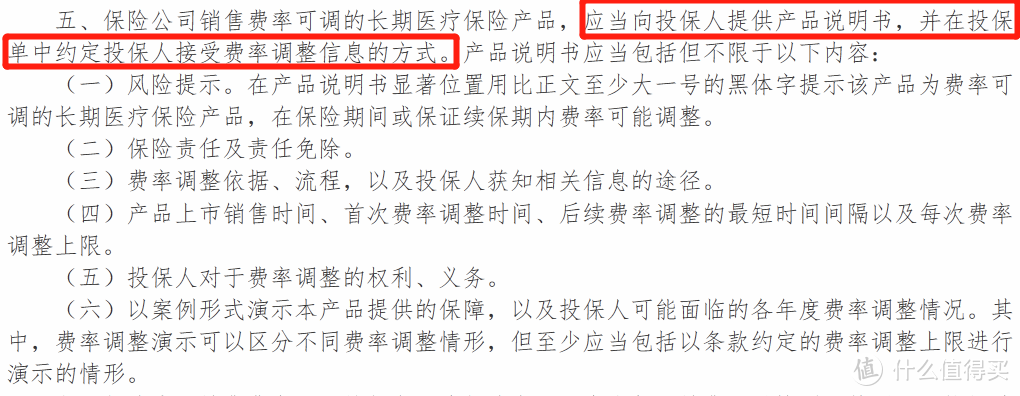

3、说明书提醒

说明书里也要标明价格调的相关信息,还要结合未来可能调整的情况进行“利益”演示。

能看到银保监会对条款的重视,也通过信息公开让大家都看到的方式,避免保险公司随意乱涨价。

总的来说,银保监会希望通过价格可以调整来让保险公司在控制风险的前提下能开发时间更长、甚至保终身的医疗险。

但价格可以调整,不意味着可以随意的涨价。

4

最近几年医疗险发展的很快,需求和认可的人也越来越多

数据显示:

2019年医疗保险原保险保费收入2442亿元,同比增长32%,高于行业总保费增速约20%。

不过大部分是1年期的,长期医疗险产品太少,不能满足大家对长期医疗险的需求,就有了这次的通知。

有朋友要问,现在1年期的百万医疗险还要买吗?

当然是要的,疾病不等人,新的长期医疗险还只是在路上,我们现在就需要保障。

而且现在的百万医疗险续保都还不错,选一个合适的,先保着。

还是那句,保障在于及时拥有,现在适合自己的就是最好的。

这次的通知你怎么看,说说自己的想法,欢迎私信留言

关注二师姐,为你科普保障生活,推荐最合适的保障

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“二姐聊保障”,微信搜索“pinganjiankangbao”。