131

80

费率可调的长期医疗险来了!说说背后的逻辑

2020-09-16 17:54:43

0点赞

0收藏

0评论

上周,监管接连发表了两则重磅的文件,一则是已经独家深度解读过的《重大疾病保险疾病定义使用规范征求意见稿》,一则就是我们今天要说的《关于长期医疗保险产品费率调整有关问题的通知》。

本次的文件是一次政策落地,是对去年 11 月发布的《健康保险管理办法》的细则补充。

主要说了什么?

具体的条条款款保监会官网都有,不再赘述,这里整理主要内容如下:

要长期,也要费率可调,说说背后的逻辑?

首先,相比于发达国家,中国的医疗险占比是很低的,健康险种的重疾险占据绝对主力。其原因一方面就是保险公司没太大动力。因为这件事儿,吃力不讨好。

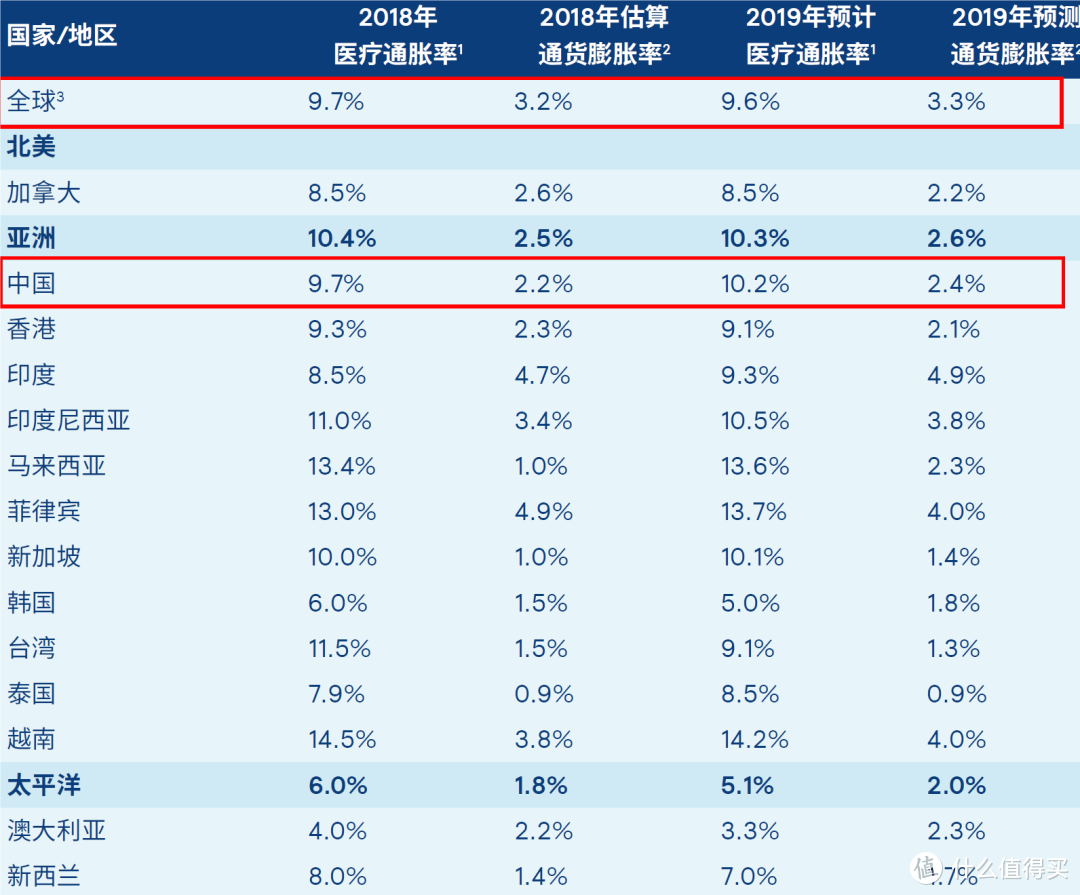

先说一个概念,医疗通胀率,类似通货膨胀,可以这么理解,你花同样的钱享受不到与之前同样的医疗服务了。

下图可以看到,全球的医疗通胀率是远远高出通货膨胀的,中国2019预计大于10%。

资料来源:美世《2019全球医疗趋势》

而对于保险公司,开发长期保证续保的医疗险,还不能拒保或调价,价格定稍微高点,和那些一年期医疗险相比差距太大没市场,定太低,这10%的医疗膨胀率,确实太容易赔穿。

另外,医疗险在中国比较新兴,没有太大的数据可以依赖,同时医疗技术也快速地更新换代,这些都为保险公司开发长期医疗险带来了众多的不确定性。

在这样的情况下,保险公司的主力产品始终都是重疾险,而对医疗险的战略定位是什么呢?

短期获客产品

打响公司的名头,或者借此留存客户,卖其他的产品。长期以来结果就是产品创新少,同质化。

而又由于这些产品相对便宜,期限又短,小幅亏损对长期经营的影响不大,因此行业内发生了激烈的竞争,造成了价格战。

所以医疗险在中国市场份额始终很低,长期医疗险没有太多市场,有的几款主要也只保证6年的续保周期。

毕竟一万年太长,只争朝夕。

再说老百姓的需求:

百万医疗丰富了市场险种,用低廉的价格为很多人带来的最为基础的风险保障,意义非凡。而对于百万医疗,如果要做一个测评体系,最重要的就是:

续保

很多朋友很担心自己突然做个手术,第二年就买不到了医疗险,或者年龄稍微大点,多些体检异常就和医疗险说再见。买保险就是买安心,一年一年的买,心理并不踏实。

市场有潜力,百姓就需求,保司有痛点,这就是《健康保险管理办法》、乃至《关于长期医疗保险产品费率调整有关问题的通知》出台的核心背景了。

另外,说个大家没注意到的地方

这次文件不知道大家看仔细没有,文件通知抬头说的是人身保险公司。

在当下的百万医疗市场中,不少大玩家都是财险公司,比如众安财险、安心财险等。在《健康保险管理办法》下,因为只有人身险公司能够开发长期医疗险产品,必然要对财险公司的健康险业务造成影响。

换句话说,现在市场升级,监管开放的新技能,但只给人身险公司用了,你们财险就只能先玩着现在的。“专职”和“兼职”区别对待。

写在最后

这次监管的目的就是让要解决保险公司的担忧,让费率可调,鼓励他们去开发长期医疗险。同时也规范规范险企经营销售行为,强化消费者权益保护,让产品真实受益老百姓。

相比于发达国家,中国的保险险种依然相对单一,产品同质化严重,不光是长期医疗险匮乏,一些慢性病可投保险也是空白。未来依然任重而道远。

这次新的健康险政策推进,我相信也会遇到很多挑战和困难,但从这些政策的背后,我们的确也看到了整个保险市场的不断改革和进步的动力。

十九大报告一句核心要点这样说:

中国特色社会主义进入新时代,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。

保险何尝不是如此,期待明天会更好。

End~