6

14

尊享e生2020值得买吗?有哪些优缺点?

2020-08-14 20:00:34

2点赞

3收藏

0评论

尊享e生2020,这款产品很有特色。基本保险责任和增值服务方面,都颇有诚意。与支付宝人保好医保相比,虽然存在缺点,但是在某些方面,也有自己的优点。

总体来说,是咚妈说保比较推荐的百万医疗险。

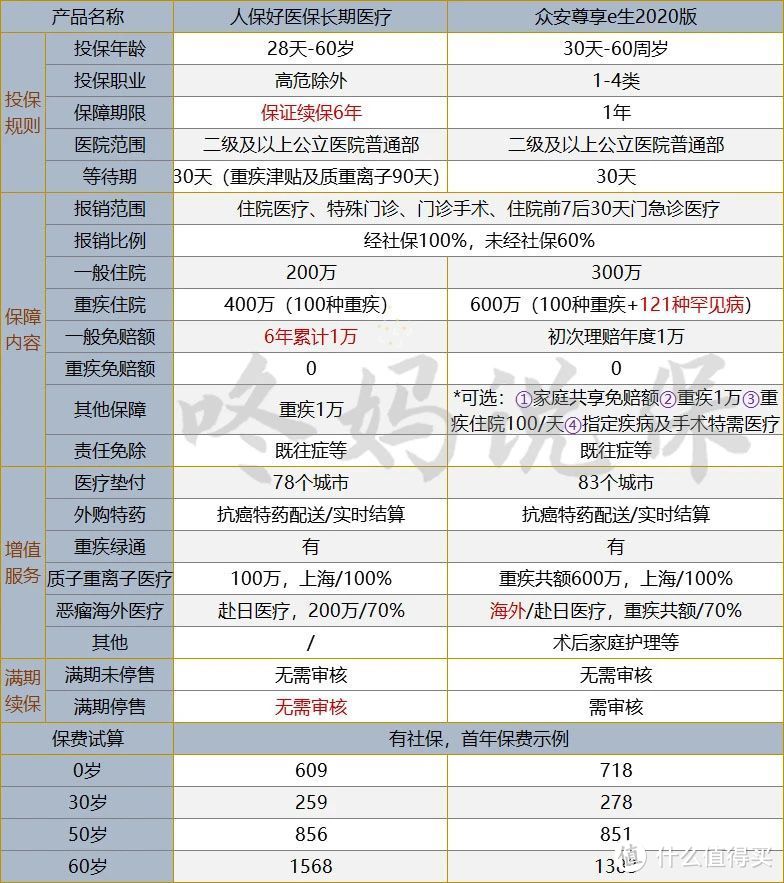

综合运营资料、保险条款等,咚妈梳理了人保好医保、尊享e生2020的关键信息,如下:

先说结论:

尊享e生2020在提供核保以及优质医疗资源方面(如海外医疗、特需医疗),优于人保好医保。但是,续保条款存在缺陷。

不过,考虑到尊享e生系列产品的特殊性,其续保风险相对比较乐观。

01. 尊享e生2020的优点

与人保好医保相比,尊享e生2020的特色和优点具体表现在如下几个方面:

(1)支持人工核保

如果不符合健康告知,人保好医保仅支持智能核保,简单粗暴,智能核保中不存在的情况,或者不确定的问题,不提供咨询,不支持投保。

尊享e生2020,对于智能核保未涉及情况,可以提交人工核保。

(2)可选海外医疗较全

癌症治疗方面,美日等发达国家,拥有最新的癌症靶向药物和更充足的医护资源。

以新药研发为例,已在国外上市的新药进入国内通常要晚5-6年以上。

据权威医学杂志《柳叶刀》统计,中国、日本和美国的整体癌症5年生存率分别为36.0%、57.4%和64.0%。因此,海外医疗越来越受关注。

人保好医保可选赴日医疗,保额200万,70%报销。

尊享e生2020除赴日医疗,还可选美/日海外医疗,提供国际专家二次诊疗、医生预约、指定海外治疗方案和行程等,赴美国或日本治疗,保额600万。

(3)可选指定疾病或手术特需医疗

我国医疗资源紧缺,有目共睹。而公立医院的特需部,与普通部相比,医生专业更硬、挂号更为容易、就医效率更高、就医体验更好。

但是,一般百万医疗险,报销医院仅限二级及以上公立医院普通部。

人保好医保也不例外。

而尊享e生2020,对于恶性肿瘤、良性脑肿瘤、指定移植手术及指定重大手术,可选扩展特需部、国际部、VIP部医疗。

给了人们更多的选择,也能尽量规避因医疗机构不符合要求,可能带来的理赔风险。

除上述优点外,尊享e生2020还明确医保外特药100%报销,扩展可保121种罕见病,对客户更为友好。

02. 尊享e生2020的缺点

尊享e生2020有个不起眼的缺点——免赔额,还有个绕不过的缺陷——续保条款。

(1)免赔额偏高

尊享e生2020,初次理赔年度免赔额1万,之后续保年度不再有免赔额。

这种约定,与市场上每年都有免赔额的产品相比,很优秀。

但是,人保好医保是6年累计免赔额1万。刚不过!

(2)续保条款

这是尊享e生2020绕不过的缺陷。

论续保,人保好医保是百万医疗险里的No.1:保证续保6年,期满不论产品是否停售,都可以免审核继续投保。同时,3000万+的销量,又极大降低了停售风险。

尊享e生2020呢?若产品在售,续保免审核;若产品停售,有可能出现续保风险。

不过,咚妈说尊享e生2020是第2推荐的百万医疗险,当然考虑了续保条款。

百万医疗险的续保风险,主要会受到两个因素影响:

一是保证续保条款。在保证续保期间内,即便产品停售,对我们续保也不会有影响。

二是产品销量。保险是大数法则,百万医疗险销量越大,投保的人越多,越接近真实风险模型,产品就越稳定可控,停售风险越小。

尊享e生2020是众安保险出品,财险公司做不了长期人身险,哪怕再升级n次,它也不可能有保证续保条款。

不过,尊享e生的投保用户基数十分庞大。

作为保险网红鼻祖,尊享e生系列自2016年上线以来,一直在业内备受推崇,5年来升级15次,每次都引领百万医疗险保障前沿。

除极少数产品外,尊享e生的历代版本,大多可以免审核续保升级版本。

再考虑到尊享e生一直是众安保险的重点战略产品,加上健康告知相对较严,更降低了停售风险。

因此,尊享e生2020在续保方面,与市场绝大多数百万医疗险相比,依然比较乐观。

03. 投保建议

还是那句话,如果没有健康告知和既往症问题,建议首选人保好医保。

不过,如果你属于下列情况,可以考虑尊享e生2020:

①关注赴美医疗、大病特需医疗等医疗资源,可以考虑尊享e生2020或者复星联合超越保等。

②无法通过人保好医保的健康告知,智能核保中又没有相关事项,可以尝试尊享e生2020的人工核保。

③老尊享系列客户,有机会直接升级尊享e生2020;持有平安e生保、京彩一生、惠享e生、乐健一生等产品的客户,符合健康告知可免等待期投保。

咚妈说保提醒:投保百万医疗险要重视健康告知,别留理赔隐患。万一住院,凡是医院给的文件,比如检查报告、发票,一定要好好保管。