311

126

意外险真是太麻烦了

2019-07-24 23:40:00

4点赞

10收藏

1评论

昨天说起华叔被刺,虽然是意外,但起作用的却不是意外险。

意外这个词很简单,意料之外、料想不到的事儿都算意外。

但加上“险”字后,就被框起来了。

保险法中的意外是指,“受外来的”、“突发的”、“非本意的”、“非疾病的”,会使身体受到伤害的客观事件。

以上四个条件缺一不可。

举个栗子。

暑假总有熊孩子无视警告跑去游野泳,结果发生了意外溺水,像这种情况意外险是不会赔的。

虽然游泳溺水确实符合外来的、突发的情况,但并不是非本意的。

已有警告牌做出明显的风险提示,但选择无视并主动靠近风险,这不仅不符合保险中的意外定义,还触及了意外险的免责项目,被保人的故意行为不赔。

简单来说,主动作死,意外不赔。

还有一种情况是摔死。

普通的摔倒不太容易致死,因为摔倒死亡的,大部分是由于摔倒引发的体内潜在的某种疾病,摔倒只是诱因,疾病才是直接原因,而保险是遵照近因原则的,这种情况也不会赔。

这样看来,意外险真是太麻烦了。

但这个麻烦吧,是“意外”的界定比较麻烦,意外险本身还是很简单的险种。

市面上的意外险基本上大同小异,

责任差不多,

价格也差不多。

换句话说,

大多时候,闭着眼买也不会吃亏。

成人购买意外险要看什么?

对于保险,我的原则是保大损失,小概率。

我能承受的风险,一般不会选择用保险产品对冲。

所以,意外险我最看重的点就是保意外身故和伤残。

身故很好解释,因为上面提到的意外原因死亡,就给赔钱。

伤残嘛,稍微有点复杂,看下官方解释。

中国保险行业协会和中国法医协会联合发布的《人身保险伤残评定标准》规定:意外伤残分为1-10级共10个伤残等级,按照10%-100%的比例进行赔付(伤残等级为1级时按100%赔付,伤残等级为10级时按10%赔付,依此类推),共包含8大类281个伤残项目。

说人话就是,按照伤残等级赔钱,一共十级,一级最重,十级最轻。

赔付额度=保额*(10-伤残等级+1)*10%

别小看这个责任,还真的挺重要的。

早高峰的恐怖,上班人士应该深有体会,尤其是北京的朋友们。

之前的一条新闻:

邵先生乘北京地铁1号线上班,时值早高峰,他被人群推进了车厢,致右腿小腿骨折、韧带断裂…这次意外还导致他失去了工作。

就此次损失,邵先生向地铁运营相关部门索赔5万元。

邵先生具体伤到什么程度,我不清楚,既然被辞退了,那就是影响生活了。

假设他受伤等级达到十级伤残的标准,又买了一份50万额度的意外险,那即使索赔不成功,也能拿到5万元的赔偿金。

对像我一样的成年人来说,意外险的这两条责任是最重要的。

因为我们肩上的担子比较重,有一定的经济实力,小额的意外事故可以承受,而且发生的概率也比未成年人要小得多。

至于选多少保额,常规的做法是年收入的10-20倍。

对小孩子来说,最重要的责任就不是这两个了。

尤其正是好奇心重的年纪,玩心不止,有个磕磕碰碰的很正常,意外医疗才是孩子最需要的。

因为意外的原因去医院了,报销治疗费,通常,门诊和住院都能报销。

意外医疗中需要注意的,是报销范围。

看看是不是社保目录内外都报销。

社保内外的区别就是,给孩子打疫苗,用50块钱的还是用500块的;给孩子用药,是买进口的还是买国产的。

怎么看是否包含社保外?

看条款!

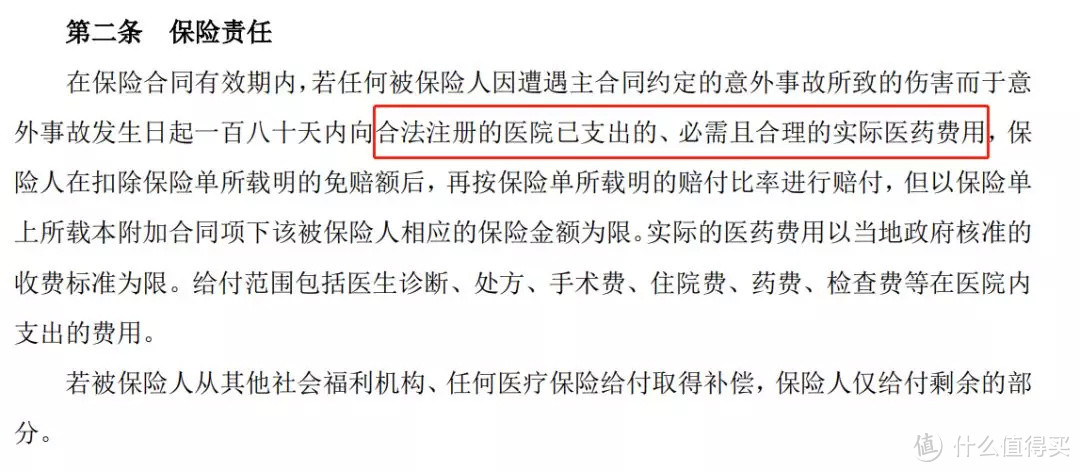

像这种,条款中注明是社会医疗保险规定的报销费用,就只能报销社保内的药物。

而这种,只写了合法注册的医院,没有规定社会医疗保险,就是社保内外都可报销。

差了几个字,对理赔影响巨大。

所以,看重自费药的朋友一定得好好看条款。

开头说了,大部分的意外险形态都差不多,闭着眼买也不会吃亏。

但是吧,闭着眼买不代表要瞎买。

既然说是大部分,那就说明还有一小部分不咋地。

这小部分主要是两种情况。

飞机火车票附带的意外险

大家应该都有印象吧,买票付钱的时候,总有个意外险让我们勾选。

随便在某个订票网站找了个航意险。

60块钱,只保320万航空意外,而且只保这一次旅程。

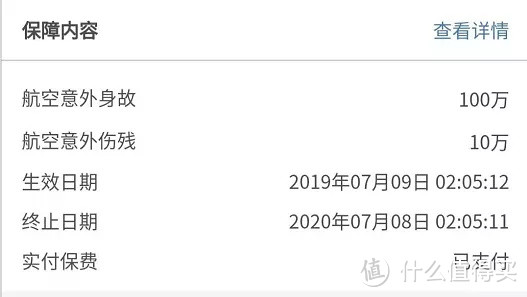

再看下我免费领的一年期的航空意外险。

100万额度,保一年,不要钱。

不要跟我说,那个是320万,这个是100万,

就算再买个200万,也用不了60块钱。

返还型的长期意外险

我最近接了两次百年的推销电话。

要卖给我一份一年3000左右的意外险,说交满20年就不用交了。

当然他不是这么说的,一年3000块太贵了。

原话大概是这样,

这份意外险,每天只需要几块钱,可以买到几百万的保障,所有的意外都能赔,而且到期了,还可以把钱返回来,就是不花钱,白得的保障。

嗯...

我第一次接的时候,没时间搭理,直接说不需要给挂了。

第二次比较闲,跟他唠了半小时,

开头是说,我是老客户,才有这种福利。

嗯,我可能某个时候领了份意外险。

然后我就问他,百年的其他产品有没有好的,推荐一下,比如说重疾险阿。

我本意是想让他聊下康惠保,毕竟我还挺喜欢这款良心产品的。

然而,他跟我说,他只负责卖这个意外险,并不知道康惠保是什么。

好吧,我只好跟他说,我也是卖保险的,让他把我的电话删掉了。

所以,你看,电销保险有多不专业。

最后,

意外险形态是挺简单的,但确实理赔的时候纠纷比较多。

这事儿吧,跟保险无关,跟事件有关,但意外又不是人为能控制的。

所以说,意外险还真是太麻烦了。

气溶胶

校验提示文案

气溶胶

校验提示文案