244

206

竹子说保:倒计时10天,这些疾病异常抓紧核保!

2019-03-21 14:05:02

3点赞

5收藏

2评论

01

这两天最明显的感受是,很多人都是查出了健康问题,或者指标有些异常,才开始真正关注到保险这个东西。

但我们也知道,保险公司毕竟不是慈善,也要开门赚钱,健康有“瑕疵”的人,投保起来相对麻烦,很多时候可能就不给买了。

针对健康异常怎么投保最好,竹子的建议是:

可以选择宽松的健康告知投保,譬如乳腺增生,有些重疾险的健康告知会涉及,但也有重疾险直接略过这一项;

治疗结束后再投保。大部分保险产品的健康告知里面,都会询问到:“被保险人过去1年内是否存在长期服药(有规律的服药超过1个月)”,如果你正在吃药治疗,那你的健告就通过不了。如果是有人工核保的保险产品,还能挣扎一下,但被延期的可能性较大。

调理完身体,复查正常后再投保。很多人会问,xx指标异常,是否影响投保?事实上,一些健康异常是因为近期的生活节奏影响导致的,所以,竹子建议可以提供最新的复查结果再考虑投保,这样心里会更踏实。

提完了建议,下面跟随竹子,一起来看一下保险公司对于常见的健康异常采取的核保处理手段,有需要的朋友也可对照着看一下,

毕竟身体有些小毛病很正常,正确投保才是关键。

02

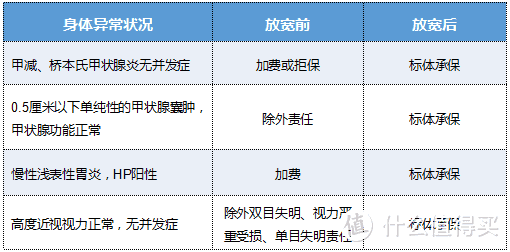

先来看一些常见的轻微异常,事实上很多保险公司对此都不会额外附加承保条件,即使体检查出异常情况,也不用担心会影响到投保,

我们重点需要关注的是那些影响标准体承保结果的疾病情况,譬如:

以上几种疾病,几乎所有重疾险产品核保起来都非常严格,保险公司要么拒保,要么延期或者除外承保,相对友好的是可以买,但需要在正常保费的基础上加钱。

不过,好消息是,包括上面提到的这些疾病,在3月31日之前,保险公司都相应地放宽了核保政策,

这样一来,不仅可以争取到标准体承保的机会,省下额外加费的钱,还不用被除外责任,买到一个“阉割版”的重疾险。

下面我们以弘康哆啦A保为例,给大家简单分析下核保放宽后带来的投保变化,

假设甲亢投保哆啦A保,具体的核保情况如下:

如果近半年内甲状腺功能持续正常,是可以标准体承保,反之,则要加费承保。

红色部分为每年多交的保费,可以看到,20年缴下来,要多缴好几万,所以,有机会以标准保费买最好趁这段期间下手,

尤其对于有一些小毛病,预算又不多的人群,过了这个村可能就没这个店了。

此外,下面几种异常情况哆啦A保也相对放宽了核保条件,

哆啦A保这款产品,竹子本人非常喜欢,是多次赔付终身重疾险中的佼佼者,疾病保障相对全面,身故会返100%保额,可以留给子孙后代。

另外,额外附加的300万重疾医疗,价格很便宜,每年十几二十块,相当于白送。在重疾险竞相升级的当下,它的优势仍旧明显。

如果就想要重疾多次赔付,身故返还保额的重疾险,完全就可以选择哆啦A保。

再比如星悦重疾险,针对以下情况也放宽了核保条件:

不过,星悦重疾从今天开始,25岁以上的朋友买星悦,只能选择保障到终身,并且附加身故责任。

如果不想附加身故责任,可以继续选择康惠保旗舰版,它的保费优势又回来了。

当然,对于未成年人投保,影响倒不大,星悦18岁前患白血病后还有癌症第二次保障,即癌症新发、复发、转移等还能再赔1次保额,这个优势还是挺实用的,

给孩子投保星悦可以继续作为备选产品。

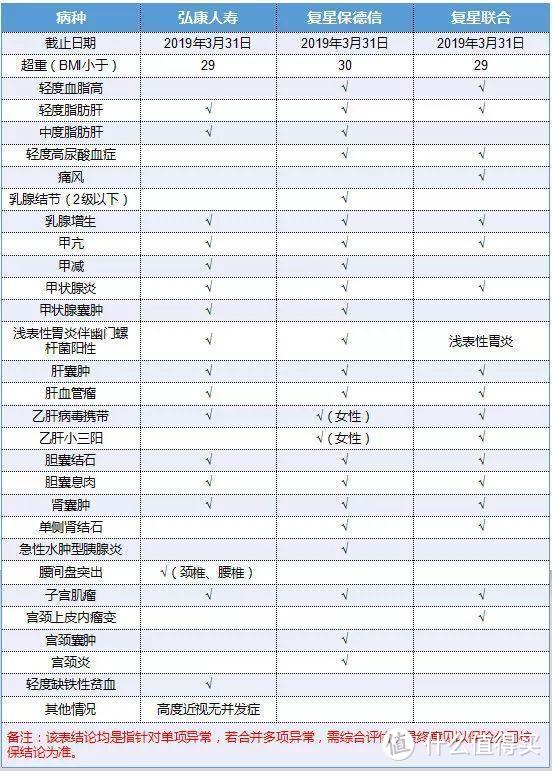

最后,竹子总结了三家市面上口碑还不错的保险公司,对于常见病核保放宽的整理,

以上结果仅供了解参考,具体的核保结果,以保险公司的结论为准。如果不知道核保怎么操作的,也可以直接咨询竹子。

03

说了这么多,其实竹子最想说的是,买保险要趁年轻、趁没病,这条原则适用于所有人,

趁年轻买,便宜,而且还能保障多几年,怎么算都是划算的。

趁没病买,掌握更多主动权,一旦身体出现异常,想买也买不了。

对于买保险这件事,其实很多人应该都是“被动投保”。一开始都是想着,保险用上的概率很低,没必要买,况且理赔这事,十个人有九个人说保险公司“坑人”,自己不想踩坑也是情有可原,

等到发现身体没自己想象中那么健壮,甚至是出现一些小毛病了,才想着买个保险,而这个时候,保险往往就不是那么好买了。

举一个简单的例子,竹子公司的一个小姑娘,从去年开始就嚷着要给父母买保险,但一直拖拖拉拉没有买,这不前几天小姑娘的妈妈突然胃出血住院,除了医保外所有的费用都得自己承担,而且在此之后,要再买保险也会更麻烦。

小姑娘吓的赶紧把自己和他爸的保险给确定了下来。

总之,备一份基础的商业保障总是没错的。毕竟,疾病风险可不像保险,是没有等待期的。

dim_gray

校验提示文案

香香嘟嘟君

校验提示文案

香香嘟嘟君

校验提示文案

dim_gray

校验提示文案