31

32

轻松筹、相互保、水滴互助计划与保险有啥区别?大病降临哪个更靠谱?

2018-12-29 15:30:28

8点赞

20收藏

0评论

俗话说:中病输掉一头牛,大病卖掉一栋楼;辛辛苦苦几十年,一病回到解放前。一场大病,往往能够摧毁一个家庭。

面对高额的医疗费,除了掏空家底、向亲戚朋友借钱之外,很多人也会到筹款平台筹钱,或者加入大病互助计划。那么,大病筹款真的能筹到钱吗?互助计划靠谱吗?他们和商业保险又有什么区别?

1、大病降临,大病筹款真的靠得住吗?

2、网上宣传的互助计划,靠谱吗?

3、互助计划与商业保险主要区别在哪?

4、保险是受国家监管的金融产品

一、大病降临,大病筹款真的靠得住吗?

大病筹款,就像我们在朋友圈看到的一样,把病人自己的身份信息和病例证明的资料放到轻松筹,水滴筹这些筹款平台上,这些信息会生成一个链接,里面附有“捐款”按钮,这个链接将通过微信、QQ等社交媒体进行传播来筹集捐款。

一场大病的治疗费用一般在20-50万之间,一般家庭难以负担,所以大病筹款对于真正需要帮助的人来说确实也是一种筹钱的办法。但是单单靠大病筹款真的能筹到足够的钱吗?

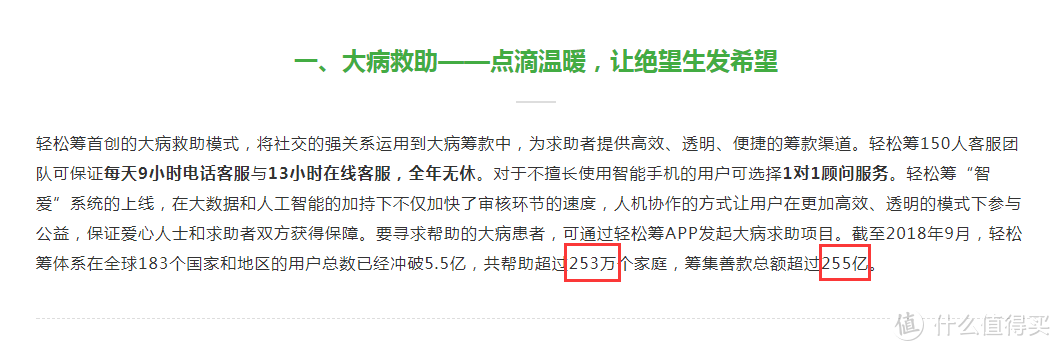

图片来自轻松筹官网截图

图片来自轻松筹官网截图

以轻松筹为例,截至2018年9月,轻松筹共帮助超过253万个家庭,筹集善款总额超过255亿。咋一看,255亿确实不是小数目,但是如果平均到253万个家庭,平均下来每个家庭得到的筹款也就10000左右,远远达不到大病所需要的治疗费用。

而且因为很多筹款平台信息五花八门,很难辨别真伪,很多人捐了一两次之后就失去了信任,这导致筹款平台的很多的募捐项目进展缓慢,很多计划筹款几十万的项目最后只筹了一两万就草草收场。

二、网上宣传的互助计划,靠谱吗?

什么是网络互助?可以简单的理解为一方有难(有病),八方支援(大家一起出钱),花小钱就有高保障,确实为老百姓们带来不小的福利,受到社会大众的支持。

以相互保为例,上线10天,加入人数高达1200多万,远远超过产品终止的下线330万!不过在上线42天之后,却又突然升级为“相互宝”,“保”变身为“宝”,一字之差却有着质的变化。“相互保”是一款在银保监会备案的保险产品,所有备案的保险产品都有一个特点——刚性兑现!而“互相宝”本质上则是一款的网络互助产品,一旦发生风险,产品能不能兑现,全看平台的“实力”和“良心”!

除了相互宝,经常听到的互助计划还有轻松互助或者水滴互助。

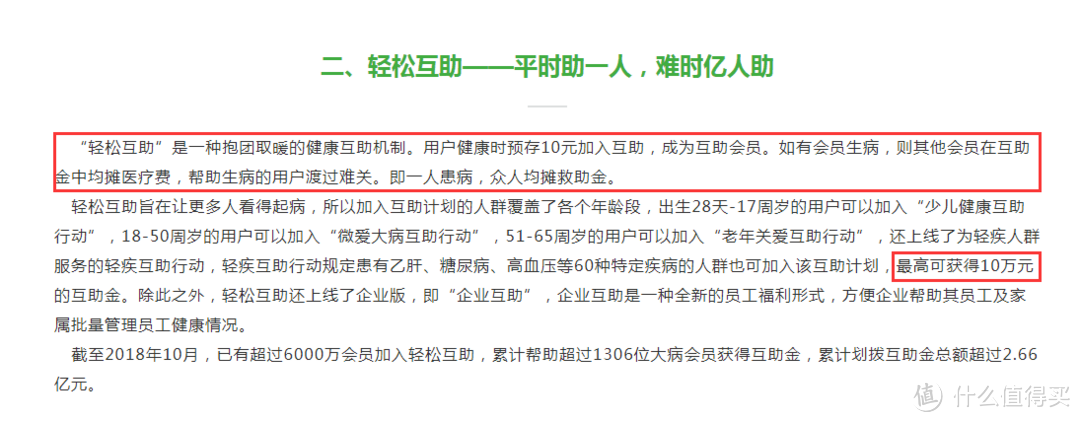

图片来自轻松筹官网截图

图片来自轻松筹官网截图

仅需10元加入轻松互助,成为互助会员,如果有会员生病,其他会员在互助金中均摊医疗费。

小编前段时间给自己买了一份重疾险:百年康惠保重大疾病保险,30万的保额,不仅每年要交1000多块钱保费,投保前还得看看体格指数、有无既往病史、职业类别等条件符不符合,哪里有大病互助这么亲民呢?

然而便宜的东西往往隐藏着风险,互助计划并不能保证你患病时,一定可以拿到这笔钱。例如在我们选择加入轻松互助的时候,就会有这么一条提醒:

会员对其他患病会员的分摊是一种单向赠与行为,尽管存在会员公约等约束机制,但并不能预期获得确定的风险保障。

不能获得预期的保障,那就说明这份保障本身就是不确定的,而且交的钱花完了,我们还得继续交费,虽然每次交的钱不多,但总的加起来也是一笔不小的数目,中间如果有人退出,追加费用也会越来越频繁,成员一直交钱自然会觉得金钱一直在流失,这样也会促使成员中途退出,如此一来,互助的方式往往很难长久持续下去。

三、互助计划与商业保险主要区别在哪?

1. 保障范围不同

互助计划保障的群体均为相对年轻的人群,一般年龄都在60周岁以下。以相互宝为例,参与相互宝的成员年龄不可超过59周岁,成员确诊重疾后即可申领30万的互助金,但40周岁以上保额仅10万。随着年龄的增长,重疾患病率上升,保额反而急剧下降成10万,对于比较严重的重疾治疗,加上误工费、护理费等,50万才够理想,10万明显是不够的。而且在60岁这个退休节点上,规定会员60岁时自动退出,这个时候正属于疾病高发的年龄段,已经很难买到重疾险。

而对于保险,年轻和健康是你投保的最大资本!以重疾险为例,只要你身体健康,年龄在55周岁以下,依旧有很多重疾险产品供你选择,而且可以选择保障终身,所以高龄人群只要在年轻时及时为配置一份长期重疾险,老了也依旧有保险保障。

以目前市场上性价比突出的百年康惠保(旗舰版)重大疾病保险为例,30岁家庭经济支柱给自己配置一份50万保额的重疾险,含身故保障和轻症豁免,保障终身,仅需6271元/年交30年,在保障期间内不幸罹患合同中约定的轻症,不仅能得到轻症保险金,还可免交后期保费,重疾保障继续。保额也不会随着年龄的增长而改变,确诊重疾即可获赔,这50万既覆盖了高额的医疗费用,又可弥补治疗期间的收入损失。

2. 赔付形式不同

保险所有理赔服务都是隐私保密的,而且理赔调查费由保险公司承担,我们不需要自己缴纳调查费用。

在互助计划中,我们不仅要把自己的个人情况和隐私在平台公示7天,而且发起求助之后还需要缴纳2500-4000元的调查费,例如轻松筹就需要缴纳3000元调查费,而且不管项目能否通过,这笔钱都是不退还的。

四、保险是受国家严格监管的金融产品

首先,从监管部门来讲,1998年11月18日,中国保险监督管理委员会(简称保监会)成立,依照法律、法规统一监督管理全国保险市场,维护保险业的合法、稳健运行。2018年3月13日,保监会与银监会合并,成立中国银行保险监督管理委员会(简称银保监会),代替原银监会和原保监会依法统一监督管理银行业和保险业,维护银行业和保险业合法、稳健运行,防范和化解金融风险,保护金融消费者合法权益。

其次,从保险公司的角度来讲,保险公司在成立的时候就受到重重把关,首先必须拥有雄厚的资本,确保客户出险后保险公司有钱可赔;保险公司倒闭了,我们也完全不用担心保单是否会受影响,银保监会自会指定保险公司为我们的保单继续承保,让我们的保障得以继续。

最后,从保险产品的角度来讲,每款保险产品都需要经过精算师的严格计算,并报备银保监会才可审核通过上市,所以产品的定价,投保人的审核等方面都会更专业,能最大程度平衡每一个投保人的利益,不会在投保人之间形成不公平的情况。

写在最后:

无论是大病筹款、互助计划还是商业保险,都是人们应对疾病风险的一种方式。网络互助平台作为一种新的保障模式,无须花大钱,就能获得高保障,确实满足不少社会大众的健康需求。但是网络互助不是保险,目前还不够成熟稳定,作为保险的补充,或者想行善事是可以的,但想长期加入作为自己完全倚靠的保障还是要仔细掂量掂量。另外网络互助也未必真的多省钱,市场上已经出来不少高性价比的保险产品,也不是很贵。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“中民保险网”,微信搜索“zhongmin-cn”。