58

81

孩子的重疾险要这样买!2019最新儿童重疾险测评

2019-01-18 14:43:29

16点赞

160收藏

22评论

为人父母,总是把孩子放在首位。保护孩子是我们的天性,很多人第一次动了买保险的念头,都是为了孩子而买。

临近岁末年初,市场上又推出了几款新的儿童重疾险,不少家长都非常关心。今天深蓝君就通过一篇文章,带大家全方位了解儿童重疾应该如何选。

主要内容如下:

给孩子买保险,先远离这些误区!

儿童重疾险这么多,哪款值得买?

两套方案,学会自己搭配重疾险

一、给孩子买保险,避开这些坑

孩子是父母的天使,是上帝给我们的最好的礼物。因此,我们总是竭尽全力,给到孩子无微不至的呵护,而保险配置就是其中的一个方面。

可是深蓝君发现,许多家庭在给孩子买保险时,往往会陷入一些不理性的怪圈,常常会有以下 4 大误区:

误区 1:要买就买最好的

我们这一代人出生在一个物质贫乏的年代,小时候不多不少都吃过一些苦头,所以现在有经济能力了,很多人都希望给孩子最好的。

可是隔行如隔山,外行人很难判断到底哪款保险才是最好的,甚至有些人简单地认为,贵的就是最好的。

然而,保险只是一个工具,本身并没有好坏之分。

每个人的家庭情况都完全不一样,收入开支、身体条件、保费预算等都是考量的因素,别人眼里的好产品,真不一定就适合你。

误区 2:先给孩子买,大人却裸奔

深蓝君见过不少家长,花大价钱给孩子买了很多保险,而自己却只有单位交的医保,几乎就是在“裸奔”。

我甚至还看到过,有些年收入只有几万块的家庭,却每年给孩子交 7000 多的保费。等到大人想给自己买的时候,才发现根本就没有预算了……

其实对一个家庭来讲,父母的平安才是孩子健康成长的重要前提,父母才是孩子最重要的保险。

因此,正确的做法应该是:先大人,后小孩。

如果父母不幸出险,至少孩子能拿到一笔理赔金,可以维持正常的生活,继续接受良好的教育。

误区 3:一定要返还

有些人总会觉得,如果不出险就白交钱给保险公司了,认为“有病治病,没病返本”的产品更加划算,很多业务员也乐于销售这种保费更高的产品。

可是天底下没有免费的午餐,返还型重疾险的本质是:我们多交了很多的保费,然后保险公司拿去进行投资,几十年后把其中一部分返还给我们,而且收益并不高。

买的永远没有卖的精,要占保险公司的便宜没那么容易。所以,我一直不建议普通家庭买返还型保险(点击查看)。

误区 4:一定要保终身

有句话叫做,“养儿一百岁,常忧九十九”。父母对孩子的爱是一辈子的,很多人给孩子买保险都希望能保终身。

深蓝君作为一名父亲,自然也非常理解大家的想法,但凡事一定要量力而为,毕竟要花钱的地方还有很多。

如果预算不多,可以优先保障眼前的 20 年或 30 年。每年保费只需要几百块,也就是出外面吃一顿饭的钱,人人都能买得起。

其实,保险是一个多次配置的过程。等我们以后预算变多了,或者孩子长大后有能力赚钱了,我们还能再去增加新的保障。

以上 4 点就是深蓝君总结的常见误区,只要想清楚这几个问题,给孩子买保险就基本不会走偏。

接下来,我们再来看看具体的产品测评。

二、每年几百块,轻松搞定保障

现在每个家庭的财务压力都非常大,每个月交完房贷车贷,出去吃一两顿饭,再逛一下京东淘宝,剩下来的钱就不多了,可能留给孩子买保险的预算也非常有限。

对于这种情况,深蓝君觉得保 20 年、30 年的重疾险就很不错。每年只需要几百块,作为现阶段的保障已经足够了。

我们来看以下具体产品测评:

直接说结论:

如果追求最高性价比:可以考虑国华成人及儿童长期重疾,保费上非常有优势,保障也基本够用。

如果追求保障全面:慧馨安对儿童特定重疾赔付 2 倍保额,最多可以赔付 160 万,已经非常充足了。

如果想要做高保额:可以通过多个产品来搭配购买,例如国华+慧馨安,重疾保障最多可以做到 140 万,而特定重疾更是达到 220 万。

三、4款儿童重疾险测评分析

现在市面上的产品越来越多,每一款都想做出一些差异化。在这里,深蓝君也对几款比较有特点的产品进行详细点评。

1、和谐健康慧馨安 2018

这款产品最大的特点就是保障全面,价格适中,线上最高投保80万,罹患8种儿童特定疾病最高可赔 160 万,可以说该有的都有。

深蓝君就为孩子投保了这款产品,保额选择了最高的 80 万,每年只需要 800 多块。

这个价格是没有附加轻症的,因为深圳这边的医保还不错,而且治疗轻症也花不了多少钱。

通过我的案例,大家也可以看到:买保险一定要适合自己,不同人有不同的偏好,世界上并不存在“唯一正确”的答案。

虽然新产品越来越多,但慧馨安仍然是不错的选择,有兴趣可以关注一下。

2、国华成人及儿童长期重疾

这款产品的性价比非常高,0 岁男孩买 50 万的保额,每年只需要两百块多块,还不到一罐奶粉的价钱,任何家庭都买得起。

和去年大卖的大黄蜂 2018 相比,其实两款产品的保障都差不多,但是国华的价格会更加极致。

深蓝君建议,如果你对价格非常敏感,可以重点关注这款产品,非常适合用来做基础保障。

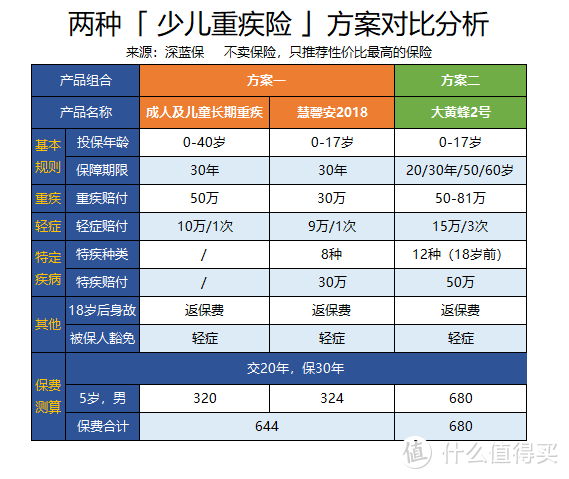

3、百年人寿大黄蜂 2 号

大黄蜂 2 号最大的特点是:重疾保额递增,在购买后的前 10 年,每年增长 5% 保额。

以第 1 年购买 50 万保额为例,经过 10 年的增长,最终保额可以达到 81 万,可以在一定程度上抵御通货膨胀。

如果你觉得大黄蜂 2 号逐年增长太慢了,其实换个思路,通过两款不同产品的搭配,也可以达到类似的效果:

我们可以看到,方案一不需要逐年增长,直接就做到 80 万的重疾保额,保费甚至比大黄蜂 2 号便宜几十块。

所以说,如果想要高保额,通过不同产品的组合搭配,可能是更直接的选择。保险配置的思路是非常灵活的,大家不妨尝试自己动手搭配一下。

4、瑞华小佩奇

瑞华保险是去年刚成立的保险公司,目前只在上海和西安有分支机构。

小佩奇是最新上市的产品,主要特点有:

儿童特定疾病多次赔付

可保障出生时未发现的先天性疾病

深蓝君认为,宣传广告看上去还是比较吸引人的,但是儿童重疾的高发期可能也就是十几二十年,多次赔付的概率实在是太低了。

而对于先天性疾病的保障,深蓝君也咨询了一些医生朋友。

一般来说,孩子出生前后的检查,基本上就能发现绝大部分的先天性疾病,所以小佩奇这个保障的实际意义可能并没有想象中那么大。

四、想保得更久,可以怎么选?

有些父母觉得保障 20 年、30 年还是有点短,希望给孩子保障更久一点,其实市面上也有不少可以保到 60 岁、70 岁,甚至是保终身的产品。

同样地,深蓝君也对这类产品进行了整理,并挑选了其中 7 款供大家参考。它们分别是:

现在的产品越来越复杂了,我们还是直接说结论:

如果想保障到 60 岁:瑞泰瑞盈的性价比非常高。如果考虑通货膨胀,觉得以后的钱不值钱,瑞盈还可以选择交费交到 60 岁,0 岁男孩每年只需要 690 元。

如果想保障到70岁:康惠保旗舰版一直是消费型重疾险的性价比标杆,点击这里 可以查看详细测评。

如果希望保障终身:除了康惠保旗舰版,还可以考虑 守卫者 1 号,这款产品还多了重疾多次赔付和身故保障。

除此之外,瑞泰阿童木对 7 岁前罹患儿童重疾,赔付 3 倍保额,7-30 岁赔付 2 倍保额,保障还是不错的。

但是在价格差不多的情况下,阿童木对 18 岁后身故只赔保费或现价,而守卫者 1 号是赔保额。

深蓝君觉得,守卫者的性价比相对会更高一点。

五、想要大品牌,又该怎么挑?

由于每个人对产品的偏好不一样,有些人对自己没听说过的保险公司,始终会觉得不放心。

如果你也有这样的困惑,深蓝君也整理了一些大品牌产品,为了方便对比,这里还加入了:百年人寿守卫者 1 号

,具体如下:

直接说结论:

可以看到,虽然都叫儿童重疾险,可是这些产品的价格却差异巨大。如果要在其中选择的话,可以考虑阳光随e保。

这款产品的重疾保障是够用的,而且还有多种保障期限可以选择。如果预算不多,选择保 20 年、30 年就非常便宜。

其他几款产品比随 e 保多了“18 岁后身故赔保额”,所以价格也会贵一点。

但是深蓝君一直认为,身故保障主要用来给家庭支柱配置,而对孩子来说,这并不是很重要。

所以,是否值得为了公司品牌或者额外的保障,而去花更多的钱,这个问题同样是因人而异,没有标准答案。

六、儿童重疾险要如何搭配?

保险配置是非常灵活的,除了购买单个产品,其实还可以多产品搭配,大家千万不要被思维局限。

具体说到儿童重疾险,我们知道这些疾病的高发期也就是十几二十年,没有必要保终身。

因此,如果我们既想兼顾少儿重疾保障,又想保障时间长一点,可以参考以下两种方案。

方案 1:预算 2000 元

这种搭配方案长短兼备,不仅让孩子在儿童时期有了很好的保障,成年后的保障也是比较充足的。

30 岁前:罹患儿童重疾最多可以赔 165 万

30 岁后:如果一直身体健康,30 岁后仍有 50 万重疾保额,一直保到70岁

深蓝君觉得,对于大多数家庭来说,这套方案已经够用了。

方案 2:预算 4000 元

如果你的预算更多,想给孩子更好的保障,可以搭配守卫者 1 号这种多次赔付重疾险。

这个方案可以保障孩子到终身,对于一个中产家庭,每年三千多的预算还是能承受的。

方案特点如下:

30 岁前:罹患儿童重疾最多可以赔 150 万

30 岁后:50 万的重疾多次赔付保额,一直保到终身

深蓝君建议大家重点参考方案的配置思路,具体产品的选择可以根据自己的个性化需求来考虑。只要思路是对的,最终的结果就差不到哪里去。

七、写在最后

给孩子买保险,是一件丰俭由人的事情,贵有贵的买法,便宜有便宜的买法。

如果预算不多,我们就先解决基础的保障问题。如果预算充足,确实也可以考虑更好的保障。

但是无论如何,深蓝君都希望大家先把保额做得足够大,这样才能切实地解决问题。如果把预算用在一些花俏的东西上面,那就是本末倒置了。

另外在给孩子买保险时,建议大家也要先做好自己的保障,先保护好自己,才有能力保护好孩子。

如果今天的文章对你有帮助,欢迎转发给身边的亲朋好友。

愿每个孩子都能健康快乐地成长 :)

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

Clareleaf

校验提示文案

xixi325

校验提示文案

szeman

校验提示文案

值友8735272419

校验提示文案

值友3062913666

校验提示文案

阿满mama

校验提示文案

值友5342755311

校验提示文案

云龙2012

校验提示文案

一摊污水

校验提示文案

一摊污水

校验提示文案

ansoncheung

校验提示文案

光榕

校验提示文案

石家庄磊磊

校验提示文案

石家庄磊磊

校验提示文案

值友5342755311

校验提示文案

光榕

校验提示文案

ansoncheung

校验提示文案

一摊污水

校验提示文案

一摊污水

校验提示文案

阿满mama

校验提示文案

值友3062913666

校验提示文案

值友8735272419

校验提示文案

云龙2012

校验提示文案

szeman

校验提示文案

xixi325

校验提示文案

Clareleaf

校验提示文案