24

50

8月份最值得推荐的综合意外险都有哪些?

2020-07-26 11:01:14

0点赞

3收藏

0评论

意外险分为:

综合意外险;

专项意外险。

综合意外险就是无论什么意外都可以保障。

专项意外险是指专门保障某一特定事件的意外险。

前些天鹏哥介绍的驾乘险是专门用于机动车发生意外事故时,赔偿车内司机和乘客造成的伤害。

交强险和三者险是专门用于机动车发生意外事故时,赔偿除车内司机和乘客以外第三者造成的伤害。

航意险是用于赔偿乘坐飞机时发生的意外;

乘意险是用于赔偿乘坐火车时发生的意外。

除此以外,还有专门保障:小孩接种疫苗的意外险、传染病的意外险、国内外旅游的意外险。

所以,意外险看似保障简单,实际也有很多门道。

面对综合意外险,有些人心里就开始犯嘀咕:

有的产品列出来交通工具赔付金额,有的产品没列出来,没列出来的,是不是就不保障交通意外呢?

显然不是,综合意外险是所有意外险中保障最全的,无论什么意外,只要是意外,就在承保范围内。

有的意外险单独还列出了各种交通工具的保额,是额外赔付的。

相当于在购买这份综合意外险时,还附加购买了一份交通意外险,是多出来的保障。

也正是因为综合意外险保障最全面,所以坤鹏论保每个月盘点的意外险,仍然以综合意外险为主。

其他专项意外险,如果有好的产品,鹏哥会单独介绍。

本文重点内容:

选择意外险要注意哪些?

50万保额意外险选哪款?

100万保额意外险选哪款?

一、选择意外险要注意哪些?

综合意外险的保障虽然简单,但也没简单到可以闭着眼睛买的地步。

该注意的地方还得多个心眼。

选择一款综合意外险,鹏哥的建议是,以下几方面大家多关注,尽量选择保障全面的。

1. 意外医疗一定要有

意外医疗是用于理赔由意外伤害导致的医疗费。

很多人会忽略意外医疗的重要性。

特别是一些已经购买过百万医疗险的人,会认为意外医疗没什么用处,反正真出问题有百万医疗险呢。

鹏哥认为,意外医疗非常有必要!

首先,并不是所有人都购买过百万医疗险。

其次,即使有百万医疗防身,最好也选择有意外医疗保障的意外险。

因为百万医疗都会有免赔额,通常情况下是1万元左右,免赔额内是不报销的,而由意外导致的治疗费用,往往花不了1万元。

也就是说,还没到百万医疗险的理赔线。

这时候,意外医疗险就派上用场了。

第三,意外医疗并不会增加太多意外险的保费,所以不需要为保费纠结。

不过意外医疗险也是有说道的,与百万医疗险一样,意外医疗险在报销医疗费时也会为社保内和不限社保两种。

不限社保:医疗用药报销范围不限定必须是医保目录内药品,所有药品都可以;

社保内:医疗用药报销范围仅限医保目录内药品。

显然,不限社保是更好的,真到了需要的时候,不限社保的意外医疗可以报销回来更多钱。

关于医保目录,鹏哥之前写过文章专门介绍《医保药品目录调整在即,有哪些福利值得我们期待?》,大家可以翻翻。

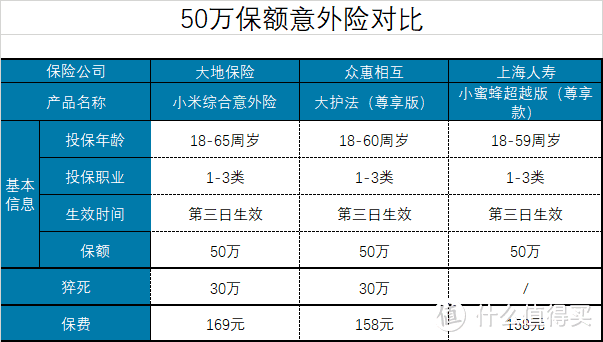

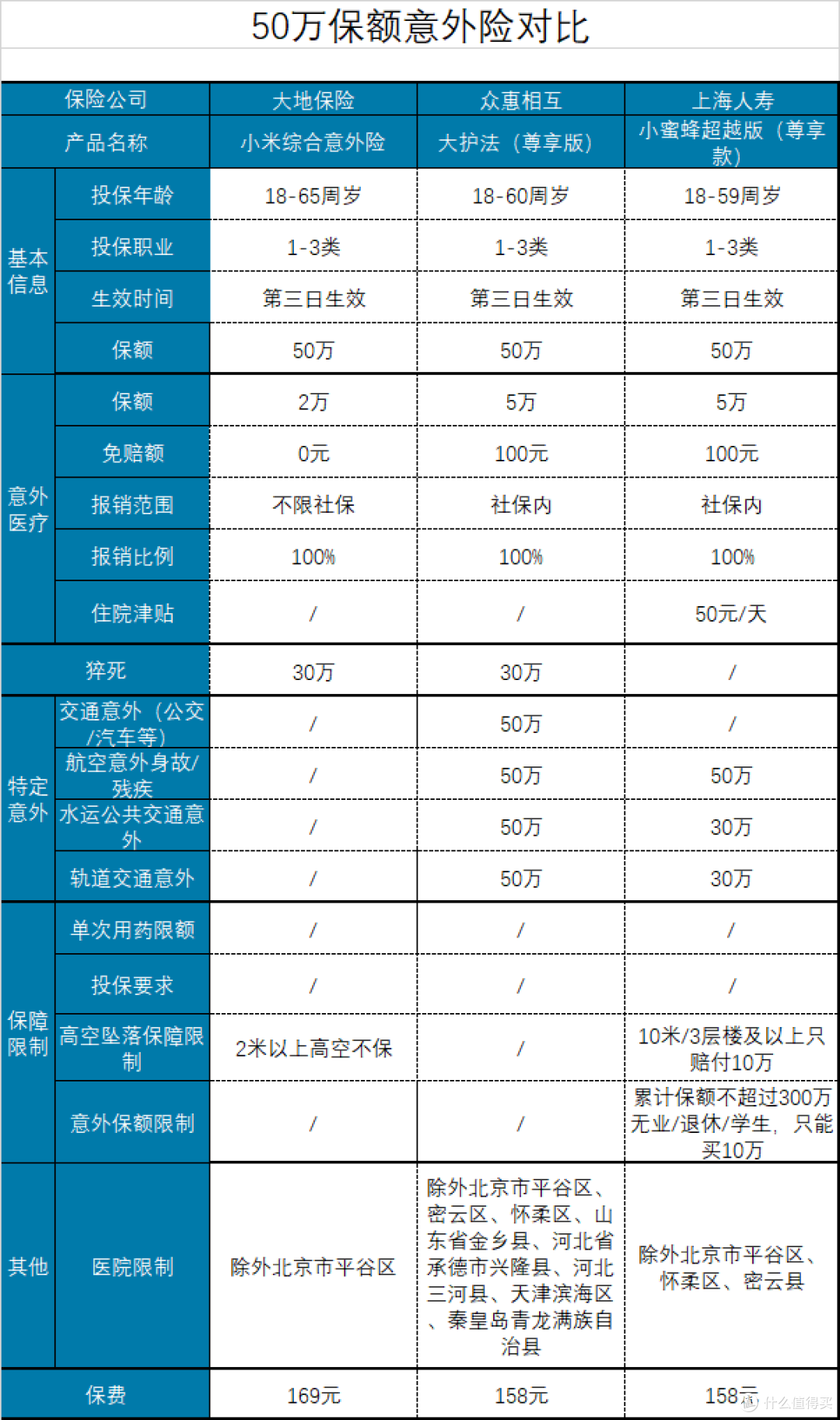

这里是主流的3款50万保额意外险,我们可以看一下。

小米综合意外险不限社保,其他两款是限社保内,在这方面,小米综合意外险更有优势一些。

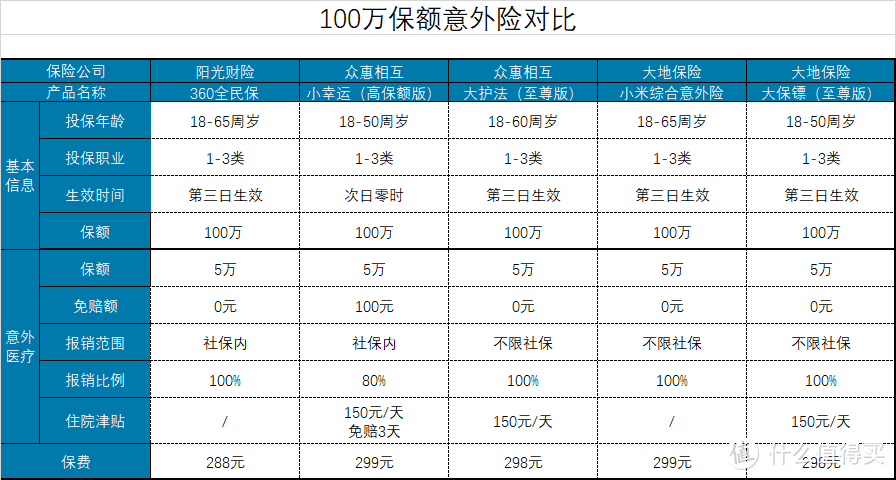

相比来说,100万保额的意外险,在意外医疗方面的友好度就要高一些了。

5款值得推荐的意外险中,有3款都是不限社保。

2. 猝死保障最好有

猝死并不是一个发病率很高的疾病,但因为发生的实在太突然,无论是家属还是身边的人,都很难接受这样的事实。

所以猝死往往影响非常大。

不仅去年高以翔在录制节目时猝死事件上了热搜,之前有些互联网公司普通员工猝死同样也都上了热搜。

即使毫不相干的人,对猝死者都会抱着惋惜的态度。

从保险公司的角度讲,猝死并不是意外身故,而是因疾病导致的。

这方面鹏哥也专门写过文章《高以翔录制节目时猝死,什么保险会管猝死?》。

这种拧巴的局面让保险公司很被动,毕竟大众是掏钱的,犯众怒这种事情对任何一个商业公司来说都不是好事,尤其是金融领域更是如此。

保险公司清醒地意识到,与其教育用户,与用户形成观点上的对立,不如顺应用户的观点,将猝死纳入意外险保障范围内。

既消除了用户的误解,又能提升产品性价比,进而提高销量。

反正成本也是用户承担,何乐而不为呢?

所以现在主流重疾险都会附加猝死保障,通常保额会比意外险保额低一些。

因为本不该在意外险保障范围内,所以猝死往往都是通过附加险的形式存在。

但对用户来说,形式上的东西都不重要。

重要的是,现在意外险真的可以保障猝死了。

猝死发生概率低,所以保费增加不了多少钱。

在选择意外险时,建议选择有猝死保障的意外险,并且保额尽可能高一些。

在50万保额意外险中,小蜜蜂超越版没有猝死保障,其他2款都有。

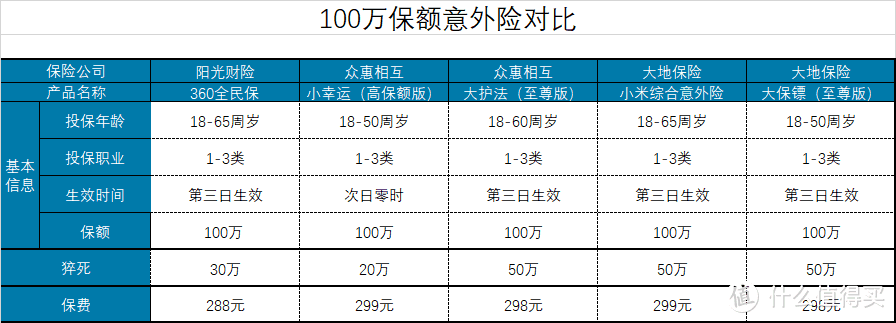

在100万保额意外险中都有猝死保障,大护法(至尊版)、小米综合意外险和大保镖(至尊版)猝死保额可以高达50万。

3. 高空坠落保障可以有

这是被很多人忽略的一点。

如果鹏哥和你说,意外险不保障高空坠落导致的意外事故,你会不会很惊讶?

比如从3楼意外摔下来,不在意外险保障范围内。

事实上确实如此,并不是所有意外险都会承保高空坠落导致的意外事故。

50万保额的意外险中,只有大护法(尊享版)对高空坠落没有限制,其他2款产品都有限制。

100万保额的意外险中,小米综合意外险有限制,其他4款产品都没有限制。

高空坠落保障是否有意义,仍然要取决于被保险人自己。

但在保费相同的情况下,多一份保障总是更好的。

4. 健康告知最好没有

意外险保障因意外伤害造成的保险事故,与被保险人身体是否健康无关,所以很多意外险是没有健康告知的,保费也不会随年龄的增长而增加。

不过仍然有个别意外险有健康告知,主要目的是为了防止道德风险。

比如360全民保和大保镖(至尊版)都要求年收入10万以上才能投保。

无形中提高了投保门槛。

毕竟年收入10万对很多地区来说都不是个小数目。

大保镖(至尊版)还会要求累计保额不能超过100万。

这就意味着,如果要购买大保镖(至尊版),这只能是你的第一份意外险,不能做加保使用。

小蜜蜂要求累计保额不超过300万,无业/退休/学生只能投保10万。

另外,熟悉意外险的都知道,绝大多数意外险都会限制一定区别的医院不能使用。

通常情况下,意外医疗要求在二级及以上医院就医,但不包括限制地区。

比如最常被限制的就是北京市平谷区。

在平谷区所有医疗就医,保险公司都不承认。

不知道这些地区的医院做了多少让保险公司深恶痛绝的事情,才能让这么多保险公司同时抵制。

不同意外险限制地区会有区别,如果真是这些地区的投保人,建议选选不限制自己区域的意外险。

毕竟真遇到个意外伤害需要紧急抢救,跨区治疗在效率上要低好多。

二、50万保额意外险选哪款?

了解完注意事项以后,怎么选择意外险是不是心里就有数很多了?

意外险保费便宜,所以鹏哥建议意外险保额至少要50万,再低就没什么意思了。

50万保额意外险,最值得推荐的是以下三款。

追求性价比:如果追求性价比,可以选择大护法(尊享版),虽然意外医疗限制社保内,但其他保障更多,比如猝死保额30万,交通意外也都有额外赔付,也没有高空坠落限制;

追求不限社保:如果追求意外医疗不限社保内,可以选择小米综合意外险;

希望有住院津贴:如果希望有住院津贴,可以选择小蜜蜂超越版(尊享款),住院每天有50元补助,最多补助180天。

三、100万保额意外险选哪款?

其实鹏哥更推荐大家关注100万保额的意外险,毕竟意外险保额很便宜。

并且100万保额的意外险,可选择性也更多一些。

追求性价比:如果追求性价比,大护法(至尊版)是首选,意外医疗5万保额还不限社保,住院津贴150元/天,猝死保额50万,各种限制还比较少;

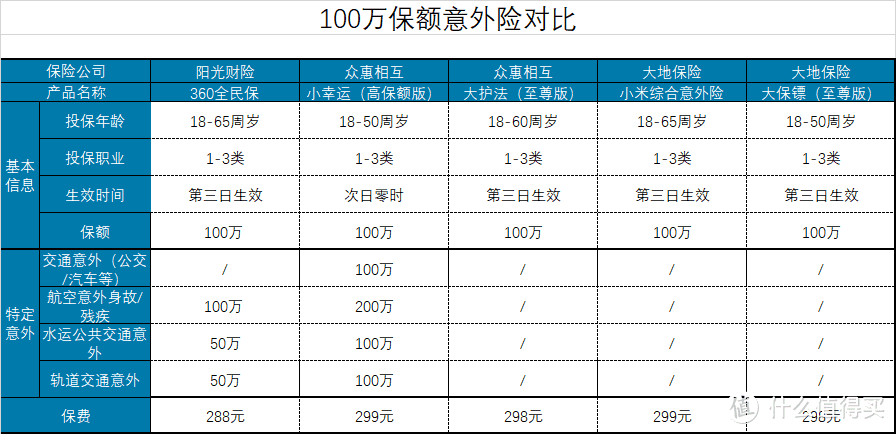

追求额外交通保障:如果经常出差,希望交通意外保障更多,可以选择小幸运(高保额版)。投保次日即可生效,特别适合经常出差的人。

经过一轮分析以后,是不是更能明白,为什么鹏哥之前非常推荐大护法综合意外险的原因了?!