158

30

乙肝、糖尿病、白血病、心脑血管疾病,特定疾病保险值得买吗?

2020-03-11 19:15:23

0点赞

41收藏

0评论

身体有异常的朋友如何买保险?

如果症状较轻,大部分产品可以通过智能核保来进行投保,但是如果罹患冠心病、糖尿病等严重疾病的患者就很难通过健康告知了。

为了解决这个问题,保险公司专门推出了特定疾病保险,那么,这种保险值得买吗?我们今天一起来看看。

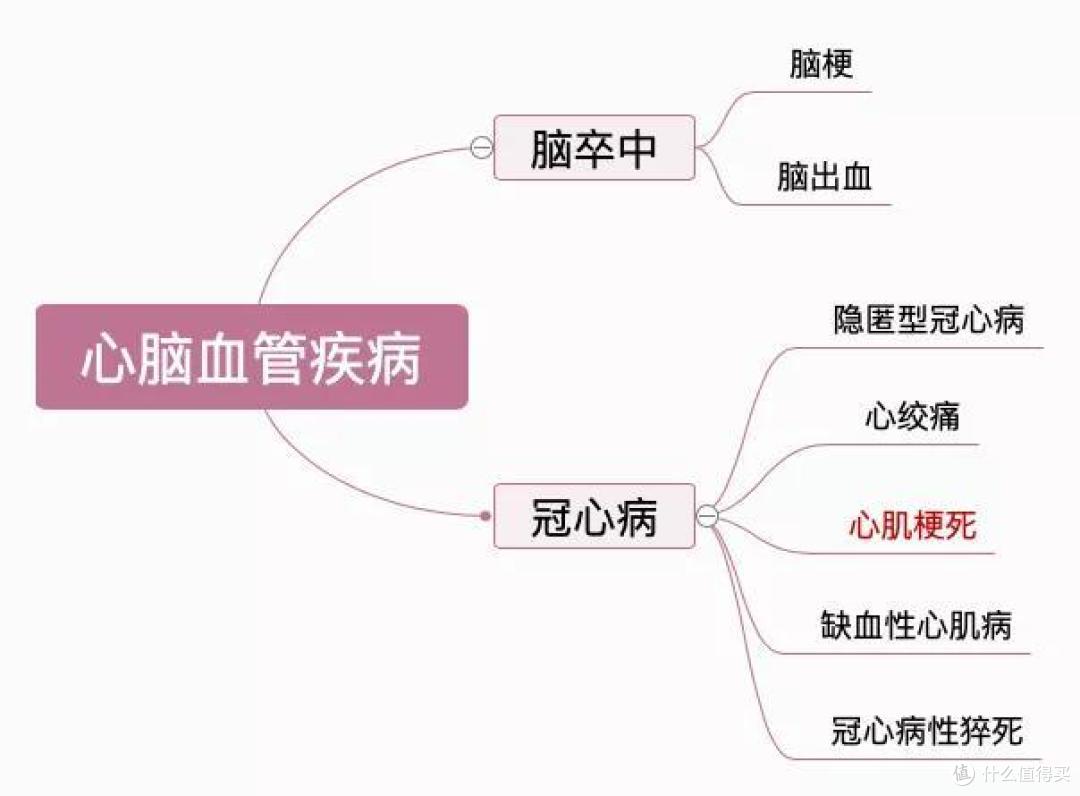

一、心脑血管疾病

心脑血管疾病是心血管疾病和脑血管疾病的统称,其中危害较大且高发的就是脑卒中和冠心病:

脑卒中:也叫脑中风,是一种急性脑血管疾病,具有高发病率、高死亡率、高致残率的特点。简单来说,只要脑血管破裂了(出血)或者堵塞了(缺血),都叫做脑中风。

冠心病:全称为冠状动脉粥样硬化性心脏病,也叫缺血性心脏病,当冠状动脉完全阻塞,冠状动脉的血流中断,使相应的心肌出现严重而持久地急性缺血,最终导致心肌的缺血性坏死,就是心肌梗死。

脑卒中大多数情况采用药物等内科方法治疗,有时也采取外科治疗手段,主要用于脑出血和蛛网膜下腔出血的病人。

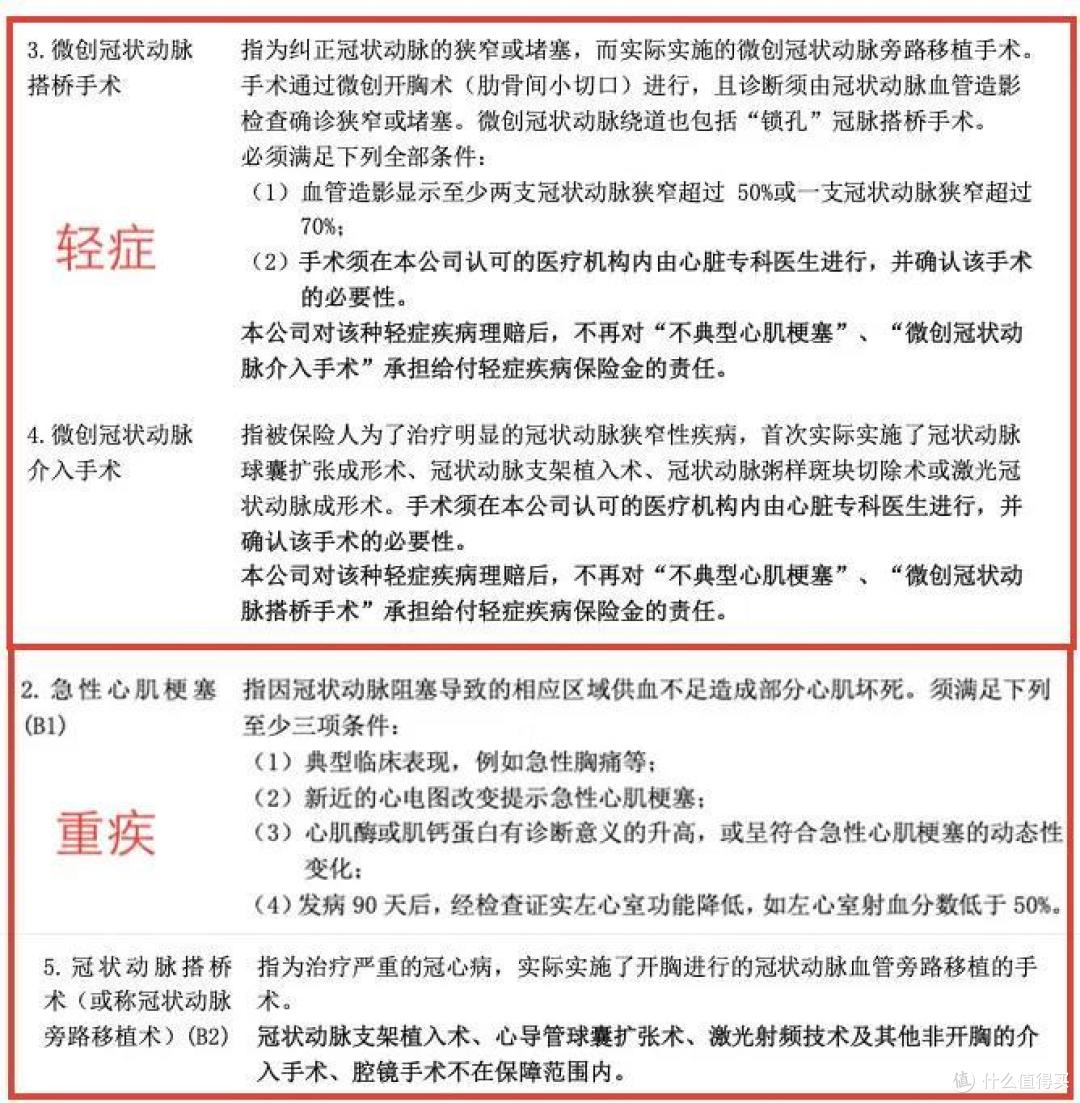

冠心病的治疗方法主要有三种冠状动脉介入手术、冠状动脉搭桥手术以及药物治疗。冠状动脉搭桥术以及急性心肌梗塞是银保监会规定的25种,市面上大多数重疾险也会将微创冠状动脉搭桥术和微创冠状动脉介入术纳入轻症理赔中:

(完美人生尊享版条款)

(完美人生尊享版条款)

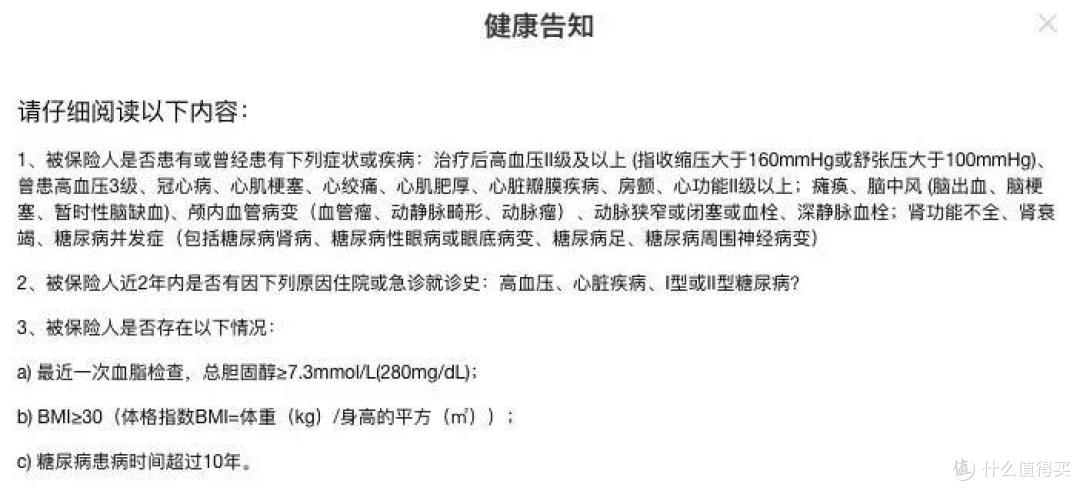

尽管重疾险可以保障脑中风后遗症和急性心肌梗塞这些疾病,但是它们的核保比较严格,如果罹患这些心脑血管疾病,可能无法通过健康告知:

(达尔文2号健康告知)

(达尔文2号健康告知)

不过,仍然有一些心脑血管特定保险面向这些人群,比如这两款——病无忧、心脑易保,具体保障内容如下:

先说结论:

如果追求性价比:建议选择心脑易保,可以保障脑中风和心肌梗死相关住院医疗费用以及住院前后7天的急诊费用,而且价格非常低,40岁以下有社保人群投保不超过100元;

如果身体情况欠佳:可以考虑病无忧,健康告知更加宽松,仅询问冠心病相关,其他疾病、服药史、住院史都不询问。

需要注意的是,病无忧和心脑易保虽然都可以保障冠心病相关疾病,但是赔付时间是不同的:

病无忧:被保人已经进行了冠状动脉介入术,经指定医院评估后,需要再次进行介入治疗时才能赔付,保费也是根据术后时间进行调整;

心脑易保:被保人罹患急性心肌梗死住院,产生的医疗费用可以进行报销。

我们来具体分析一下这两款产品:

1、病无忧

病无忧的保障内容比较简单,仅含冠状动脉介入术相关医疗费用的报销:

保险金额:最高报销金额为20万;

赔付比例:基础报销比例60%,奖励赔付比例最高40%;

免赔额:5000元

等待期:已接受冠状动脉介入术,等待期为90天;未接受冠状动脉介入术,等待期为首次介入术后90天。

其基本报销比例为60%,如果满足以下条件,可以获得奖励赔付比例:

也就是,如果每月提交有效医嘱配药资料并通过审核,就可以额外获得5%的奖励赔付比例,上限为40%,8个月后就能达成100%赔付。

另外,这款产品的核保也是非常宽松的,只询问冠心病相关,对于服药和住院史等都没有要求:

(病无忧健康告知)

(病无忧健康告知)

2、心脑易保

心脑易保保障两种疾病,脑卒中和急性心肌梗死,具体保障内容如下:

保障金额:脑卒中和急性心肌梗死各50万;

赔付比例:社保内费用100%,社保外费用80%,心脏支架费用50%;

保障内容:脑卒中和急性心肌梗死住院医疗费用以及住院前7天和后7天门急诊费用,以社保身份投保但未以社保身份报销的赔付比例为50%;

免赔额:0免赔;

等待期:60天。

价格方面,如下图,这款产品非常便宜,20岁有社保人群投保只需要20元:

健康告知方面,仅有3条,涉及到高血压、脑中风、糖尿病等,不过,相比病无忧,它的健康告知较为严格。

因为虽然三高人群也有机会投保,但是如果近2年内有因高血压、心脏疾病、I型或II型糖尿病住院或急诊就诊的,也是不符合健康告知的。

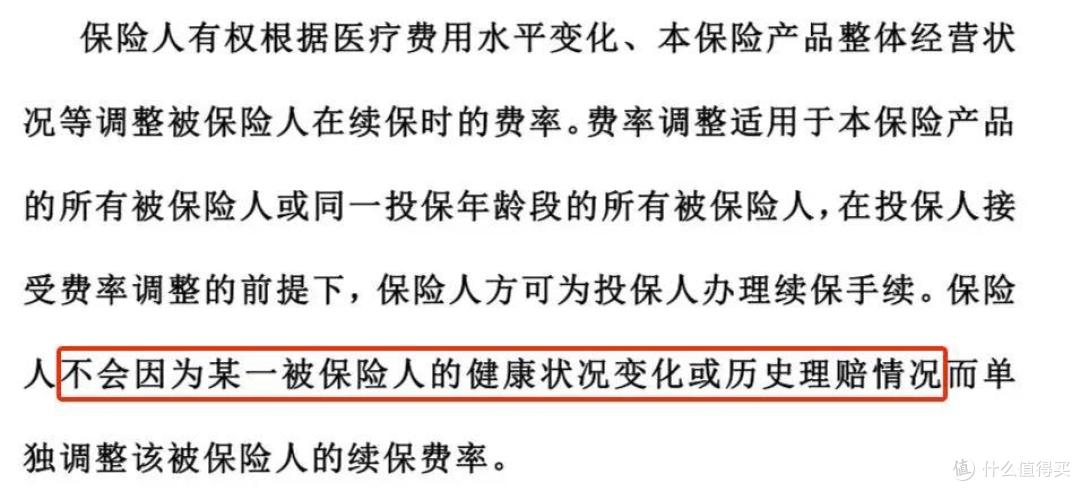

续保方面,心脑易保是一年一保,不保证续保,续保没有等待期,也不审核健康状况和理赔情况:

总的来说,心脑易保的保障范围更全,价格也非常有优势,如果希望加强保障心脑血管疾病,可以考虑投保这款产品。

二、糖尿病

糖尿病分为1型糖尿病、2型糖尿病和妊娠糖尿病:

1型糖尿病:大多数为40岁以下发病,20岁以下的青少年及儿童绝大多数为1型糖尿病,仅极少数例外,病人需要终身注射胰岛素,属于非常严重的糖尿病;

2型糖尿病:大多数为40岁以上的中老年人,50岁以上的人患1型糖尿病很少,患者只是胰岛素分泌不足或胰岛素效果较差,需要配合降糖药促进胰岛功能,无需注射胰岛素;

妊娠期糖尿病:怀孕中晚期需要更多的胰岛素,但是身体分泌的量不够,有的女性朋友会患有妊娠糖尿病。

糖尿病的可怕之处在于会引起一系列严重的并发症,分为急性并发症和慢性并发症:

从上图可知,糖尿病并发症不仅会导致昏迷或者致残,严重时还可能危及生命。所以保险公司非常重视糖尿病的核保,如果已经患有糖尿病或者糖尿病前期,那么购买保险会有很大的限制。

但是并不是患有糖尿病就不能购买保险了,还有部分险种可以投保:

意外险:意外险没有健康告知,只要能正常工作生活就能买;

防癌险:癌症和糖尿病没有关系,患有糖尿病也能买防癌险;

税优健康险:就算患有糖尿病和癌症,都可以投保的医疗保险;

糖尿病特定疾病保险:保险公司开发的特定保险,一般只保糖尿病并发症;

税优健康险是为纳税人提供的政策型产品,哪怕患有癌症、糖尿病都是可以投保的。投保前需要提供连续一年的纳税证明,每年固定缴费2400元,本质上是一年期医疗险 + 万能险。

那么专门针对糖尿病患者推出的保险值不值得买呢?我们整理了市面上一些比较热门的产品,具体如下:

如上图,可得结论:

1型糖尿病患者想投保:可以选择众安或昆仑健康的糖尿病并发症保险;

如果希望定期保障:可以考虑甜蜜人生A,有5年、10年或20年的保障期限,保额最高能达到30万;

如果希望保障全面:建议选择平安糖保保,覆盖轻症、重疾以及身故保障,还提供三大健康管理服务,包括健康评估、生活管理、医疗服务;

如果希望性价比高:可以考虑糖惠保,覆盖50种重疾、糖尿病并发症以及身故保障,但是费率几乎只是平安糖保保的一半。

以上产品虽然都支持糖尿病患者投保,但是核保范围有些不同,只有众安和昆仑健康的糖尿病并发症保险支持1型和2型糖尿病患者投保。

三、乙肝

乙肝患者分为4类:

乙肝病毒携带:大部分保险产品可以标准体承保;

乙肝小三阳:肝功能正常,部分产品可以以标准体承保,比较严格的产品会加费或拒保;

乙肝大三阳:仅有少部分产品支持加费承保;

乙型肝炎:大部分产品都是拒保的。

泰无忧肝病险就是针对乙肝群体推出的专项保险,身体健康或乙肝病毒携带者、大小三阳、脂肪肝的用户,都有机会投保。

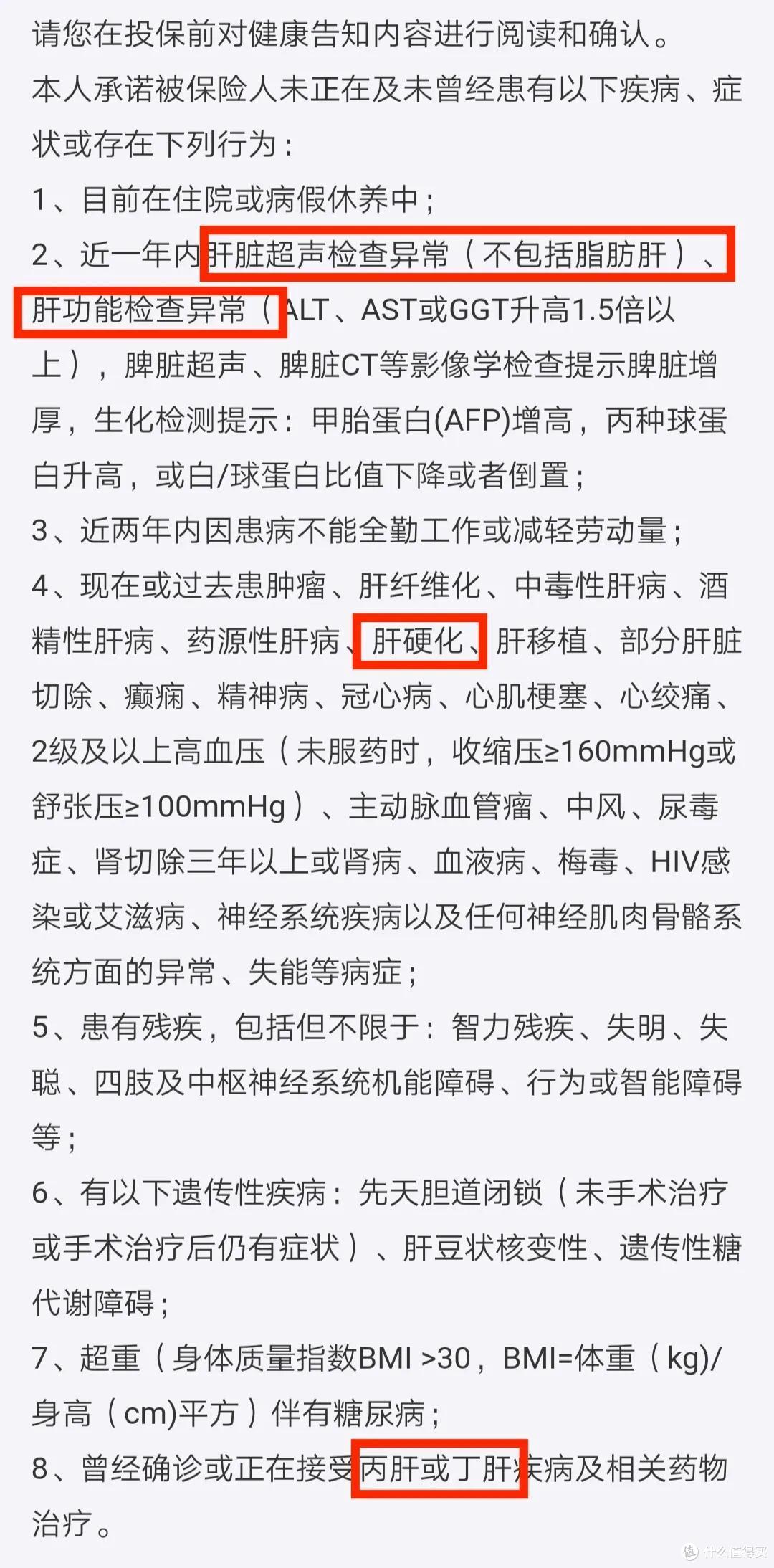

如上图,这款产品分为安心版和无忧版,保障内容一致,仅保费和保额的区别,可以根据需求自行选择。其健康告知一共有8条,涉及到肝硬化、肝功能检查异常以及丙肝或丁肝相关治疗:

(泰无忧健康告知)

(泰无忧健康告知)

乙肝病毒携带、小三阳、大三阳、脂肪肝满足条件都可以买,也没有问到家族肝病史和长期用药情况,对于那些容易得肝病的人来说也可以考虑。

四、白血病

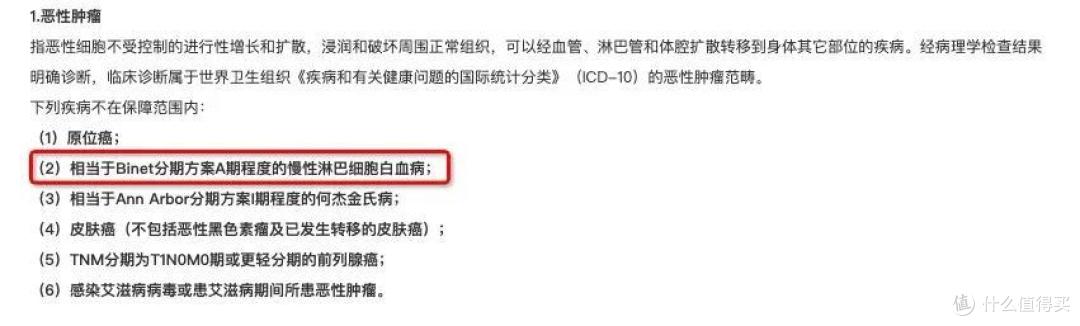

白血病又称为“血癌”,是儿童最常见的恶性肿瘤之一,属于重疾险的保障范围内。但是不同白血病类型,重疾赔付的标准是不同的,比如A期程度的慢性淋巴白血病就不会按重疾赔付,只能按轻症赔付:

但是部分少儿白血病专项保险可以赔付A期白血病:

如上图,远虑君的建议是:

如果希望保障A期白血病:信美相互爱我宝贝、太平洋关爱保、华安少儿白血病保险都可以考虑,A期白血病可以获得基本保额的30%;合同中;

如果预算不足:可以考虑华安少儿白血病疾病保险和易安少儿白血病险,都是交一年保一年。

远虑君说

特定疾病险比较小众,总结下来主要有以下优势:

1、对于身体抱恙已经无法投保重疾险的人群来说,特定疾病险的核保比较宽松;

2、可以根据自身家族病史,进一步防范可能高发的疾病风险。

但是如果身体情况比较好,还是建议选择合适的重疾险,特定疾病险可以作为补充,但是不能作为唯一保障。

原创不易,点个关注,带你省钱、避坑,了解更多保险知识!