326

105

医保这样用最省钱,99%的人居然还不知道!

2022-02-25 13:16:31

5点赞

61收藏

0评论

大家好,我是喵叔。

我们都知道,医保卡基本上是人手一份,其重要性也堪比身份证。

但在生活中我们发现,医保卡应该怎么正确使用,不少人都是一知半解,比如什么是定点医院、异地就医如何备案、如何申请二次报销等等。

今天我们整理了关于医保报销的6大技巧,也能帮你省下一大笔钱!

选对定点医院

很多朋友在报销的时候,发现医保卡刷不了,不是卡里没钱了,就是去错了医院。

划重点:医保报销,必须在定点医院、药店!去错医院是不报的哦!

如果不知道这个医院是不是定点医院,教你一个方法快速查询:登录当地的人力资源和社保保障局官网,点击”定点医疗机构“,即可一键查询~

优先用社保内用药

医保什么能报,什么不能报,答案就藏在3大目录里:药品目录、诊疗目录、服务设施目录。

药品目录

甲类药:临床治疗必需、使用广泛、疗效好,同类药品中价格低的药品。医保100%报销,不用自己花钱!

乙类药:可供临床治疗选择使用,疗效好,同类药品中比甲类目录药品价格略高的药品。个人需要自付一定比例(各地不同),剩余的医保报销,报销比例一般60%-90%。

药品目录外的统称为”丙类药“,需要个人自费购买!

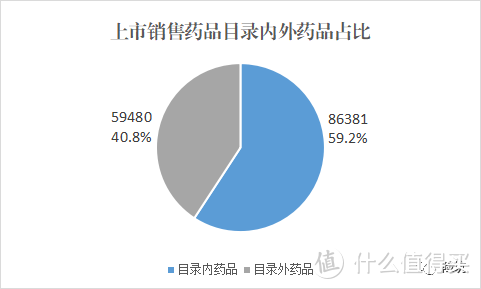

根据国家监督管理局最新数据,国家医保药品目录内药品总数2800种,与目前可上市的14余万种药品进行匹配,符合目录条件属于目录内的药品合计86381种,占批准药品总数的59.2%,也就是说,有近六成的药品纳入了医保药品目录(来源:“中国医疗保险”):

诊疗目录

包括治疗费、检查费、手术费等,有的医保都能报,有的自己要掏一部分钱,有的全部自己掏钱。

服务设施目录

主要是床位费,普通病房都能报销,VIP病房要自己掏钱。除此之外,急救车费、护工费不能报销。

划重点:医院就医时,不妨提醒医生,在疗效差不多的情况下,优先选择医保内的用药,这样医保才能给你报销!诊疗目录和服务设施同理!

小病别跑大医院

医保报销的原则是:医院等级越高,报销比例越低,也就是报得钱也少!

医院等级分类:

三级医院,比如三甲医院

二级医院,比如二甲医院

一级医院,比如社区医院

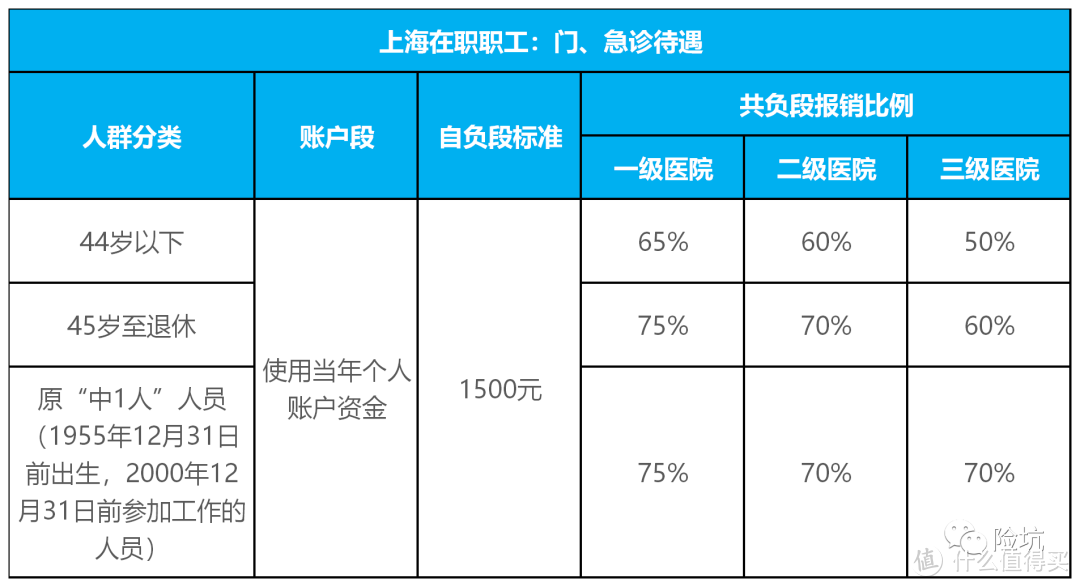

以上海为例,在职人员门急诊报销待遇如下:

划重点:小病小痛,社区医院能看好,还是不要去三甲医院了,不仅经常要排长队,医保报销比例还会降低。

医保千万别断缴

居民医保交一年保一年,职工医保缴满20-25年,就可以享受终身医保待遇。绝大部分地区,医保断缴第2个月起,就不能享受医保待遇。3个月内补缴,次月可以正常使用,且会被视为连续参保。超过3个月再补缴,会有3-6个月等待期,等待期内不能报销医保,还会被视为重新参保,重新计算连续参保年限。

划重点:医保一定不要断缴哦,不小心断缴后,最好在3个月内补上。另外需要注意:没用医保先行报销,百万医疗险的报销比例会从100%降低到60%!!

医保能二次报销

二次报销就是医保的大病医疗政策,大部分城市不用额外交钱,只要你参加了职工医保、居民医保且按时缴费,就能自动享受了。

在首次报销后,如果个人自费部分的费用超过一定金额(各地不同),可以通过大病医保再报一次。医

保二次报销要申请吗?

不需要,只要个人自付的费用超过二次报销起付线,二次报销就会自动启动,在出院时与首次医保支付的费用一起结算,结算的金额体现在出院结算单上!非常人性化。

异地就医先备案

异地就医备案后,就能像正常看病一样,出院时直接刷医保卡结算!

备案流程非常简单,线上就可以直接操作:微信搜索“国家异地就医备案”小程序,点击“异地就医备案申请”,按提示一步步操作即可。

如果你当地不支持线上备案,需要咨询当地的医保中心,看看是否可以电话备案或者现场备案。

异地备案适合人群:

常驻外地:长期外派的上班族或帮着子女带孩子的老人

异地转诊:当地治不好,要到外地大城市治疗

临时急诊:旅游或出差途中,突发疾病

划重点:

异地就医结算遵循原则:就医地目录,参保地政策。

哪些能报销,哪些不能报销,是按照就医地三大目录为标准的。报销多少、起付线多少、报销比例多少、最高报销额度多少.......这些按照参保地的政策执行。

写在最后

建议大家在医保的基础上,补充一些商业保险,解决医保无法解决的生活风险。最基础的通常是4大险种,比如:

1、商业医疗险:医保不能报的,它可以报,包括自费药、靶向药等,有力补充社保。

2、重疾险:符合合同约定重大疾病,满足条件一次性获赔一笔钱,通常几十万,这笔钱自由安排,可弥补生病期间的收入损失,也可用作出院后的疗养费。

3、意外险:发生意外身故残疾,赔一笔钱。

4、寿险:被保人身故,受益人领取一笔钱,代替被保人承担家庭责任。

不同保险的作用不同,大家可以按照自身的需求选择。选择过程中如果有任何疑问,可以联系喵叔咨询

没有完美的产品,只有相对完善的搭配,如果你在保险选购过程中遇到困惑,欢迎咨询。

每日排坑,要么劝退,要么买对。坚持原创不易,如果认可这篇文章,烦请阅读后多多分享以示鼓励,谢谢!