7

15

“分红险”时代来临,买前必看!

2024-04-15 10:27:19

1点赞

1收藏

0评论

大家好,我是喵叔。

相信只要是对保险有过一些了解的朋友,都听说过“分红险”的概念。分红险最初就是为了抵御通货膨胀和利率波动的风险而设计推出的。

保证利益相对固收类保险产品较低,降低了出现利差损的可能。浮动红利又是灵活的,根据可分配盈余调整,可分配盈余多,就多分点;可分配盈余少,就少分点。

而在利率下行的情况下,想要找一个安全稳定的投资渠道,又想要有更高的收益,还希望能享受一些养老社区、保险金信托等权益,分红型保险就是不错的选择,满足我们既要又要还要的多种需求~

那么今天,我们就来聊一下分红类保险产品的定义、特点,以及保险公司的运作机制~

图片

图片什么是分红险?

分红险是一种“人寿保险”,在讲分红险之前,我们先来追溯一下它的起源:

1762年,大名鼎鼎的公平人寿保险公司在伦敦成立。历史上第一位精算师威廉·摩根,在对这家公司的业务进行精算评估后发现,公平人寿早先对投保人收取的保费有些高,导致公司在经营业务中产生了较大的盈余。

威廉·摩根认为,保险公司赚取这么多的利润对于投保人来说是不公平的,因此,他就尝试运用了多种方法,将保险公司经营利润中的一部分,拿出来“返还”给保单持有人,这种“返还”,其实就是指后来的“分红”。

保险公司将实际经营成果优于定价假设的盈余,按一定比例向保单所有人进行分配红利的人寿保险产品,就是分红险。

用大白话来讲就是:保险公司会根据公司当年度的盈利情况,将保险费用中的一部分投资于市场,并按照一定的分红比例将投资收益分配给保单持有人。

分红一般分为两种形式:现金分红和保额分红。现金分红也称为美式分红,分红是以现金的方式给到客户的,如果不想领取,也可以将现金红利留存在保险公司,按照保险公司设定的利率,复利递增,累计生息;再或者用红利直接抵扣保险费。

而保额分红也称英式分红,是以增加保额的形式给到客户的,保额有对应的现金价值,保额增加,现价也会增加,而客户则可以通过减保领取现价的方式,来领取这部分的分红。

分红型保险产品最大的特点就是收益的不确定性,分红的前提是要有“可供分配的盈余”,如果没盈余,我们也是拿不到分红的,所以,如果保司没有盈余,这个红利是有可能为零的。

但是从商业的角度来说,保险公司也是要赚钱的,所以也会尽全力让自己盈利。分红险的分红部分虽然不确定,但也不会是负数,安全性是可以把控的,而且也会有保证利益的部分,这在一定程度上也保障了我们的权益。

图片

图片保险公司如何实现分红?

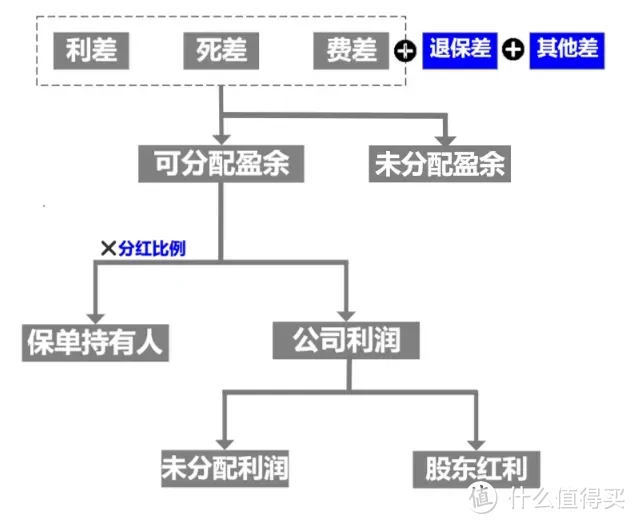

看到这里,可能有许多朋友就很关心一个问题了:保险公司的“盈余”来源有哪些呢?

主要来源于以下几个方面:死差、利差、费差。就是某项费用的预期计划数和实际产生数的差值,分别有差损和差益。

图片

图片死差:指的是实际死亡人数和预期死亡人数不同而造成的差值。例如,保险公司在设计产品时,预计的是1000个人里面有10个人需要身故赔偿,如果实际是赔付了8个人,保险公司就会多赚到2个人身故成本的钱,这就叫死差益,反之,如果超出了预计的赔偿人数,则叫做死差损。

利差:指的是预期投资收益和实际投资收益产生的差值。保险公司收到保费后,会将保费用作其它项目的投资,其中的投资收益是分红险的重要来源。而保险产品都会有个定价利率,如果保险公司收获的投资回报率大于定价利率,就产生了利差益,反之就是利差损。

费差:指保险公司的预期运营费用与实际费用的差值,运营费用包括销售佣金、管理成本、营销费用等。例如保险公司设计一个保险产品,预计产生100万的成本费用,实际只产生了80万,那么省下来的20万就是费差益,反之则为费差损。

图片

图片如何选择分红险?

那么,该如何选择一份更有“实力”的分红险产品呢?

刚刚我们已经了解到,分红的来源主要是靠死差、利差和费差,其中,死差的不可控因素最大,但是费差和利差,分别可以通过降低运营成本和增加投资收益来控制利损。

这点一明确,我们选择分红险时,需要关注的重点就很清晰了,那就是:公司实力。

我们在选择其它类型的保险产品时,通常会说,不用纠结保险公司的“大小”问题,关注合同条款就可以。但是在选择分红险时,保险公司的实力还是很重要的。

一家实力强大的保险公司通常具备更加丰富的投资经验和资源,能够有效地管理投资风险,提供稳定的收益和保障。

要知道保险公司在投资过程中,底层资产大部分是投向固收资产,而固收的逻辑一般是体量越大,议价权越大。议价权大了,保险公司获利越大,产生利差益的可能性也越大。

而且实力雄厚的公司比小公司更能吸引到优秀的人才,对于提升投资利益和运营成本有很大帮助。

所以,选择“大“公司,还是非常有必要的!

除此之外,还有一点可以作为大家选择分红险产品的参考——保险公司的历史分红实现率。这个数据都会披露在各个保司自家的官网上,分红实现率越高,说明对应产品的过往红利分配情况对标预期越好。

图片

图片写在最后

随着保险预定利率的下调,分红型保险不仅具备部分利益,还能享受红利利益的“浮动”,有获得更多利益的可能,所以可能会成为市场“新宠”。

大家选择分红险产品时,可以提前多了解相关产品,制定合理的规划。不知道该怎么选择的朋友,可以私信喵叔咨询。

没有完美的产品,只有相对完善的搭配,如果你在保险选购过程中遇到困惑,欢迎咨询。

每日排坑,要么劝退,要么买对。坚持更新不易,如果认可这篇文章,烦请阅读后多多分享以示鼓励,谢谢。