4

41

坤鹏论保:轻松互助宣布关停,为何互助平台开始扎堆关停?

2021-03-26 18:55:14

0点赞

3收藏

1评论

很多人愿意参与互助平台,是因为分摊的金额少,万一自己生病,能够拿到的金额多,但这显然是不符合概率法则的。

——坤鹏论保

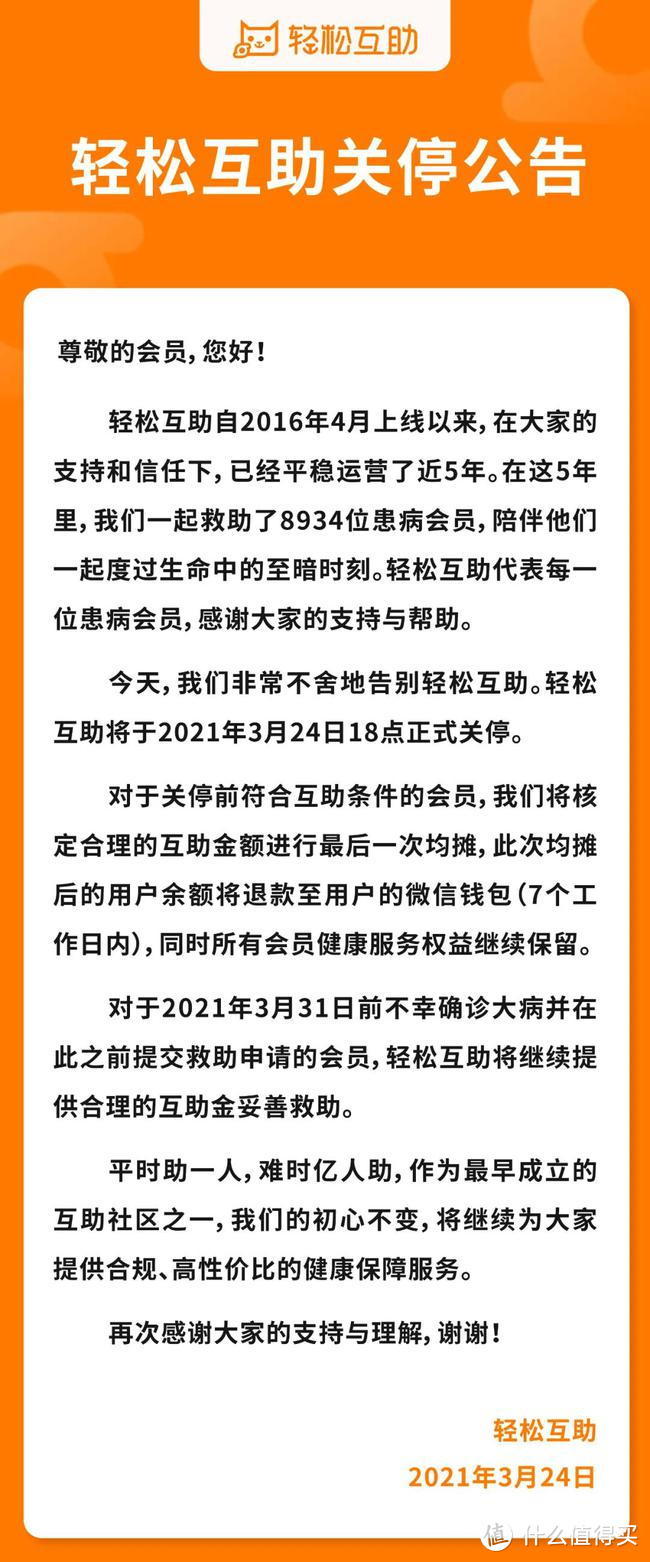

昨天傍晚突发了一件保险相关的新闻事件——轻松互助在3月24日宣布关停。

与当初美团互助关停时给大家10多天的消化时间不同,轻松互助是在宣布当天即关停——即时生效!

也就是说,轻松互助已于2021年3月24日18点正式关停,并没有给大家缓冲的时间。

不过对于在2021年3月31日前确诊大病,并且在此前提交救助申请的会员,轻松互助还会提供一些必要的救助。

至于救助力度,就不得而知了。

轻松互助成立于2016年,是国内最早一批成立的互助平台之一。

当时以“一人患病,众人均摊;平时助人,难时获助”为原则,吸引了千万用户参与。

在轻松互助运营的5年时间里,累计会员人数达到6000万,累计划拨互助金超2.66亿元,在国内互助平台中,是无可争议的行业第三,前两名分别是水滴互助和相互宝。

有数据显示,轻松互助在5年时间内共帮助过8934位患病会员。

综上,它的关停,影响还是挺大的。

今天我们重点来讲讲轻松互助以及互助平台的事情。

本文重点内容:

关于轻松互助

还有哪些互助平台关停了?

互助平台是保险吗?

投保互助平台的风险在哪里?

一、关于轻松互助

轻松互助是轻松筹公司三大业务线之一,这三大业务线分别是:

轻松筹

轻松互助

保险经纪

可能很多人对轻松筹的印象会更深刻一些,毕竟轻松筹于2014年9月上线的,时间更长一些。

也有一些人将轻松筹与轻松互助混淆,实际上这是两块业务,轻松互助是在2016年4月上线的。

轻松筹是一个社交众筹平台,而轻松互助是一个互助平台,这次关停的是轻松互助。

轻松互助上线两个月后,轻松筹公司即获得腾讯、IDG、得同资本、同道资本共计2000万美元的B+轮投资,并在2016年8月拿到保险经纪牌照。

自此形成了“众筹+互助+保险”的三条业务线架构。

从公布出来的一些数据来看,互助平台似乎与大家的认知有一定差别,我们可以简单列举分析一下轻松互助的数据。

会员人数超过6000万,我们姑且按6000万计算;

累计划拨互助金超2.66亿元,我们同样按2.66亿计算;

共帮助过8934位患病会员。

会员分摊金额=累计划拨金额÷会员数+分摊平台成本

2.66亿÷6000万=4.43元

注意,这是5年累计金额,而不是每年的金额。

也就是说,每个会员缴纳的分摊费中,只有4.43元用于其他患病会员的治疗费分摊,再多掏的钱,可能大部分都用于平台成本分摊了。

鹏哥不是轻松互助平台会员,如果你是会员的话,可以算算,你累计分摊了多少钱。

每名被帮助会员的救助金=累计划拨互助金额÷被帮助会员数

2.66亿÷8934=2.9774万元

也就是说,平均每位患重病的会员获得了3万元救助金。

可能“救助金”这个词用得不是很恰当,但意思上大家应该都能理解,相当于保险的理赔金。

已经参与过和正在参与网络互助计划的兄弟姐妹们,看过这个账,不知道和你心目中的互助平台有多大出入?

这些数据都是鹏哥从公开数据中查到的,并不能保证它的真实有效性。

但到了平台关停时我们能看到的数据,应该更接近真实情况。

二、还有哪些互助平台关停了?

从本文的标题中就能判断出,轻松互助显然不是第一个关停的互助平台。

除了轻松互助外,还有哪些互助平台关停了呢?

我们还是先来看看国内共有多少家互助平台吧,鹏哥整理了一个表格。

国内共有12家互助平台,轻松互助并不是国内第一家关停的互助平台,甚至也不是第二家。

确切地说,它是国内第三家关停的互助平台。

前两家分别是2020年8月12日关停的灯火互助和2021年1月31日关停的美团互助。

1. 灯火互助

灯火互助是百度旗下的互助平台。

2019年11月15日,百度上线大病守护计划。

2020年8月12日,刚刚运营300余天的互助计划因成员人数不足50万关停。

灯火互助成为国内第一家关停的互助平台,也是最短命的互助平台。

至于官方发布的关停原因,鹏哥认为,大家看看就好,未必需要相信,真实原因是什么其实并不重要。

重要的是百度将其关停了,参与其中的40多万人的利益没有得到保障。

2. 美团互助

第二家关停的互助平台是美团互助。

相比灯火互助,美团互助的影响力更大。

虽然成立时间只比灯火互助少了3个月左右,但美团互助的成员数超过1500万,并且在国内12家互助平台中排名第4。

按说一年多时间有这样的成绩已经是很不错的了,在美团流量加持下,假以时日,说不定可以与排名第3的轻松互助一较高下。

但如今排名第3、成立5年的轻松互助也关停了,显然无法以用户不足为理由了。

既然市场上第3、第4的都关停了,排名更靠下的那些小互助平台,我们还有信心参与他们、见证他们能活多久吗?

我们无从得知轻松互助关停的真正原因,但在不到一年时间内,三家互助平台关停,显然背后的原因并不简单。

有人猜测,轻松互助关停与其用户数量持续下滑有关。

很多人愿意参与互助平台,是因为分摊的金额少,万一自己生病,能够拿到的金额多。

但这显然是不符合概率法则的。

所以,随着分摊金额持续快速上涨,有些人反应过来,分摊金额已经不像自己刚参与时那么少,于是选择退出不玩了。

头部互助平台几乎都遇到用户数量不增反降的情况。

还有人猜测,互助平台关停是顺应监管趋势。

2020年10月,蚂蚁集团在当时冲击IPO时对外披露的招股意向书中明确表示“如因各种原因相互宝无法满足合规性要求,不适合蚂蚁集团作为上市公司继续经营,则蚂蚁集团将剥离相互宝业务”。

这是用实际行动明确说了相互宝本身在合规方面仍存在一定的不确定性。

相互宝尚且如此,其他家互助平台能好到哪去?

三、互助平台是保险吗?

很多人将互助平台与保险划等号,这也是一些人愿意参与互助平台的重要原因之一。

更重要的原因是,参与互助平台要比买保险更划算。

可认真起来,互助平台是保险吗?

这个事情一直没有定论,监管机构对互助平台的态度也比较模糊。

互助平台也在竭力否认自己是保险,因为是保险的话,第一要有牌照,第二就要接受强监管。

所以大家可以看到,包括轻松互助在内,这些公司都在不遗余力地弄保险经纪牌照。

之前鹏哥介绍过,对于什么是保险这个问题,从国际到国内,目前并没有一个明确的定义。

但从社会属性的描述上,大家对保险的理解,差异并不大。

互助平台,更类似于相互保险。

所谓相互保险,是指具有相同保障需求的单位或个人,以相互帮助为目的,共同缴纳保费形成互助基金,实行“共享收益,共摊风险”。

当组织成员发生约定的灾害或损失时,由互助基金来弥补灾害损失。

通俗地说,相互保险就是在平等自愿的基础上,以互相帮助、共摊风险、共享收益为目的,会员缴纳的保费汇聚成风险保障资金池,当灾害损失发生时,则用这笔资金对会员进行弥补的互保行为。

看看相互保险的介绍,是不是与互助平台非常相近?

最大的区别在于,相互保险是提前收取保费,而互助平台是事后分摊费用。

从这个角度讲,互助平台本身的安全性会高一些,不需要承担承保风险。

从消费者角度看,这两者的差别并不明显。

消费者既没有能力,也没有意愿去区分这两者的差别。

之所以愿意参与互助平台,其实也是当成保险买的。

四、投保互助平台的风险在哪里?

作为一个互联网新兴事物,互助平台大家可以参与,但鹏哥一直不太建议大家把互助平台和保险看成可以二选一的选项。

互助平台替代不了保险,与保险相比,互助平台有几个明显的缺陷,并且每个缺陷都是致命的。

1. 业务说停就停

保险之所以保险,是因为背后有监管机构,有各种法律、法规等确保保险公司的安全性,确保无论在任何情况下,投保人的利益都能得到保障。

保险公司可以倒闭、破产,但并不是股东能决定的,需要经过监管机构同意才行。

这是被写进《保险法》里的条款。

保险公司也是商业机构,经营不善的情况肯定会发生。

但是,自从保险进入国内以来,真正倒闭的保险公司也就安邦保险。

安邦保险在2020年9月14日发布公告,宣布解散公司,但在此之前,已经由监管机构委托保险保障基金与股东共同成立了大家保险,承保安邦保险原有业务,确保投保人权益不受损失。

除此之外,监管机构在2006年接管过新华保险,在2007年接管过中华联合保险,在2020年同时接管了天安财险、华夏人寿、天安人寿、易安财险4家保险公司。

2021年新年开始,又对安心财险进行监管。

这一系列操作,都是为了确保无论在什么情况下,投保人的利益都能得到保障。

反观互助平台,如果灯火互助是因为业绩不好关停还说得过去,今年美团互助和轻松互助关停说是业绩不好,就有些说不过去了。

这种行业排名第三、第四的平台说关停就关停,未来还有哪些平台出局也都不会觉得意外了。

遇到这种自己参与的平台关停的情况,除了自认倒霉以外,你还能有什么脾气?

2. 浪费了大家的机会成本

有些人会认为,我投保了互助平台,如果平台关停了,我的钱也还能退回来,并没有亏。

如果单从这方面计算的话,确实没有亏。

但如果真投保了几年互助平台后,平台关停,浪费的是大家的机会成本,这是很多人没有考虑到的。

对成年人来说,身体健康是随着年龄增长不断变差的,不管我们是否愿意承认,这就是事实。

这意味着,30岁我们可以投保各种保险,但很可能32岁的时候就无法投保了。

如果在互助平台上浪费了几年时间,导致后期无法投保真正的保险产品,那真真是得不偿失。

3. 政策上不明朗

保险监管机构对互助平台的态度并不明朗。

鹏哥的观点是,并不是监管机构无权管理,而是暂时不想管而已。

相互保险在国内有没有发展空间、应该怎么发展,这些事情监管机构也不清楚。

对于不清楚的情况,监管机构通常的做法是让子弹先飞一会儿。

法律、法规都具有滞后性。

滞后管理不代表不管理,滞后管理往往才会管得更好。

保险监管机构在2016年发了3张相互保牌照,以保险公司的标准监管。

同时,市场上又存在十余家互助平台,以更宽松的方式在尝试。

无论哪种方式尝试出来可行,监管机构可以跟进出台行业政策或标准。

如果跑一段时间发现不可行,还可以整改,甚至取缔。

P2P行业的前车之鉴仍然摆在那里。

不过保险毕竟是强监管行业,再加上吃了P2P的亏,监管机构不会像P2P那样放任自流,时不时就会把这些互助平台拿出平敲打敲打。

目的很明确——适当尝试是可以的,别太过分。

政策悬而不决,经营者就会战战兢兢。

谁能保证,这不是监管机构想要的结果呢?

4. 理赔具有不确定性

互助平台的各种软文让很多人觉得互助很靠谱,但是如果你认真研究就会发现,这种靠谱是建立在个人或机构承诺基础上的。

这种基于道德的承诺是相当不靠谱的。

如果认真对比,就会发现互助平台与保险之间的差异了。

这么一对比是不是会更清晰一些?

姑且不论59岁以后是否有保障问题,单就赔付无法保证就够让我们吃惊的了吧?

所以鹏哥在最后着重强调一点:

任何人或者组织的任何承诺,我们都不能相信,我们只相信法律。

如果连法律都不能让人相信,别人的承诺岂不是更不可信了?!

值友3588085239

校验提示文案

值友3588085239

校验提示文案