158

30

官方揭秘:住院花了几万块,为何医疗险一分不赔?只因忽视这两点!

2021-09-24 18:54:43

2点赞

27收藏

6评论

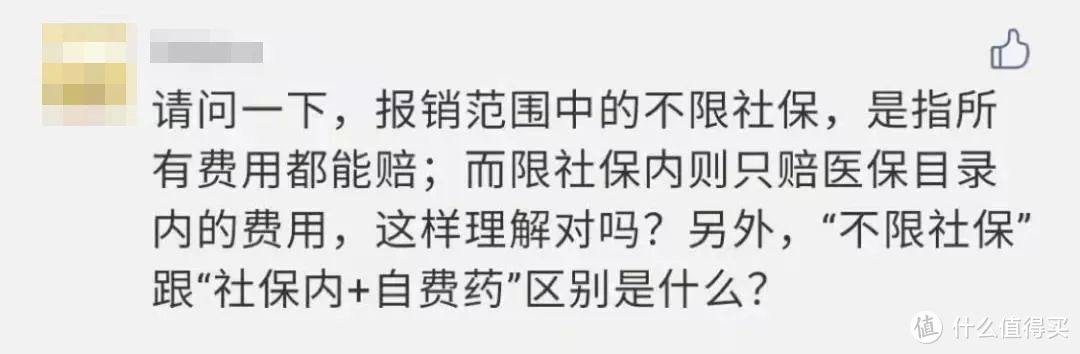

同样都是医疗险,凭啥有些人买的能 100% 报销,有的只能报一半,甚至报不了……

其实,这跟医疗险的报销范围有很大关系,许多人都没有搞明白:

今天,我们就跟大家详细讲讲,医疗险的报销范围分哪几种,哪种能报更多?

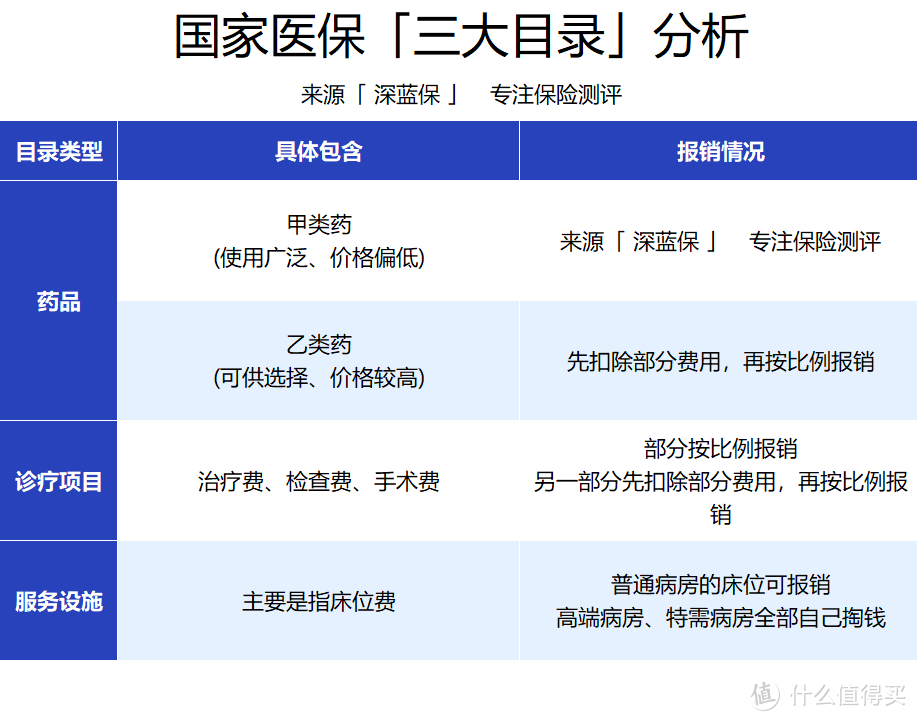

想要了解保险的报销范围,我们首先要弄懂医保是如何报销的。

我们常说的 “社保报销”,指的就是 “医保报销”,主要报销药品目录、诊疗项目目录、服务设施目录这三大目录内的费用。

为方便理解,我们整理了一张表:

这里简单说一下医保三大目录内的项目如何报销:

药品:分为甲、乙两类药,甲类药可以直接按比例报销,乙类药比较复杂,如果需要扣除 20% 的费用,则医保只对剩下的 80% 的费用按比例报销;而目录外的药统称自费药,医保不报销,全部自己掏钱。

诊疗项目:一般的治疗检查费用,医保能报一部分;而像体检、疫苗接种、矫牙、减肥等项目,医保也是一分不报,需要自己全额掏钱。

服务设施:主要报销床位费;对于高端病房、护工费等,全部费用自己掏钱。

总的来说,目录内的费用医保能按比例报销,目录外的费用要自己全额支付。

这也是为什么我们常说只有医保是不够的,毕竟还有很多费用是不报的。

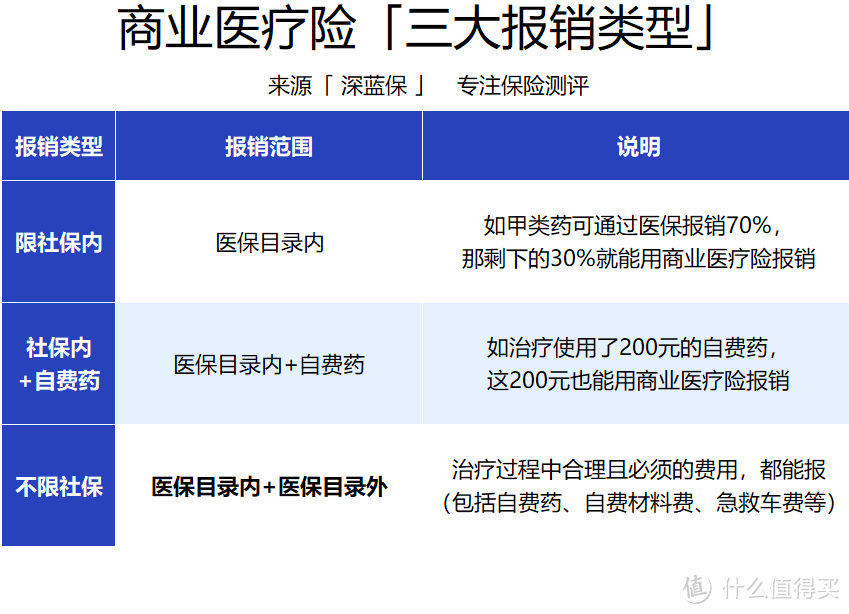

了解了医保的报销范围后,我们再来看商业医疗险的报销,会容易理解一些。

商业医疗险根据报销范围不同,一共分为 3 类:

总的来说,报销范围从大到小依次是:不限社保>社保内+自费药>仅限社保内。

因此,我们建议大家挑选医疗保险时,优先考虑不限社保的产品,毕竟报销范围最广。

这里也要提醒下大家,不限社保的医疗险并不是所有费用都能报,对于牙齿矫正、减肥等非疾病性治疗费用,也和社保一样是不报销的,在条款的责任免除里都有写。

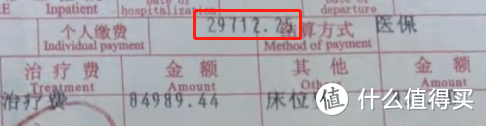

前段时间,李先生买了一份惠民保医疗险,免赔额 1.8 万,生病住院期间,医保报销后自己还掏了 2.9 万。

备注:图片来源于网络

备注:图片来源于网络

备注:图片来源于网络

按道理,自己花的钱超过免赔额,就可以申请理赔,可最后保险一分钱都没赔。

这个事件当时闹得沸沸扬扬,很多人都说保险是骗人的,事情的结果真的是这样吗?

咨询保险公司后,才发现原来是报销范围上出了问题:

这款产品只报销社保范围内的住院费,李先生自己掏的 2.9 万中,符合条件的社保内费用只有 1.6 万,还没有达到 1.8 万免赔额,因此才无法报销。

所以大家买保险前,多一些了解,事后就能少一些误解,保险如何理赔,都写在保险条款了。

医疗险是实报实销的,在实际使用时,也有一些使用技巧和注意事项,我们整理了两点:

1、 先用医保,能报更多

以百万医疗险为例:

买了有社保(含新农合)的版本,只有先使用医保,剩余的医疗费用才能 100% 赔付,否则只能报 60% 左右。

社保对每个人都很重要,建议大家一定要参保。

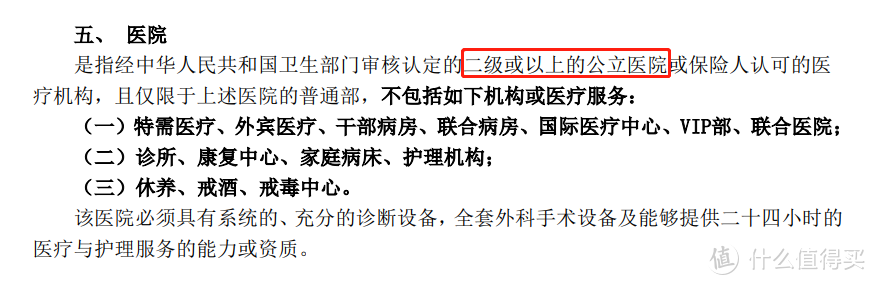

2、去对医院,才能理赔

医疗险一般都会对医院做限制,大部分都需要在二级及以上的公立医院才能报销,而私立医院、疗养院等是不能报的。

在保险条款里也都有注明:

医保的本质是广覆盖、低保障,这样的局面在短时间内很难改变,而大量治疗所需的进口药、靶向药等都是需要自费的。

这就需要通过商业医疗险来和社会医疗保险相衔接,以做进一步的补充,减轻我们的医疗支出压力。

想了解其他险种的高性价比产品榜单推荐,可以点击下方的链接:

儿童重疾怎么选才好?9月儿童重疾险榜单来了,看完就知道怎么选!

2021年9月意外险最新榜单出炉!扒了全网406款意外险,这几款产品最值得选!

9月重疾险榜单出炉!测评了全网169款产品,到底哪款才是真的好?

漫漫人生路,你准备好了吗?

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。

减价王

校验提示文案

cheungpo

校验提示文案

特斯拉线圈

校验提示文案

特斯拉线圈

校验提示文案

cheungpo

校验提示文案

减价王

校验提示文案