130

78

顶梁柱终身重疾险好不好?百万医疗险和重疾险有必要都买吗?

2022-01-20 18:46:49

0点赞

4收藏

0评论

有朋友说:一顿火锅钱就能买到百万医疗险,但要花一部手机的钱才能买到重疾险。

重疾险这么贵,那我买了百万医疗险,能不买重疾险吗?

此言差矣,重疾险并非都是成千上万的,最近,支付宝就上新了一款可以月缴的产品——顶梁柱终身重疾险,以22岁女性买30万保额为例,分30年缴费,一个月交359元就能拿下,比较适合一下拿不出几千块预算的朋友。

那么,这款顶梁柱终身重疾险值得买吗?百万医疗险真的能替代重疾险吗?

针对这些问题,专心君来和大家认真探讨一下,主要内容如下:

百万医疗险和重疾险,区别在哪?

顶梁柱终身重疾险,值得买吗?

重疾险,买定期还是买终身?

一、百万医疗险和重疾险,区别在哪?

对于买了医疗险,纠结要不要买重疾险的朋友来说,可能是因为不太了解医疗险和重疾险的作用。

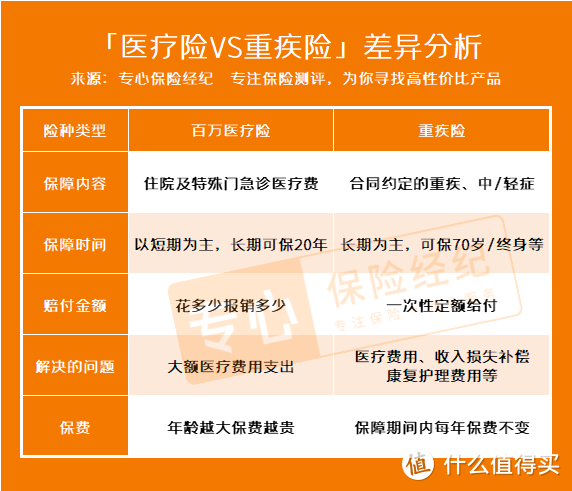

(1)百万医疗险、重疾险有哪些差异?

下面,我们特意总结了医疗险和重疾险的几大差异,具体如下:

直接说结论:

医疗险:主要报销看病的医疗费,最高报销上百万,花多少报多少。

重疾险:患了合同约定的疾病,就可以直接赔一笔钱。这笔钱可以用来弥补收入损失,作为营养费、误工费等。

这两者的用途是完全不一样的,也许大家还是很难理解。下面我们将以癌症为例,看看医疗险和重疾险,都能解决什么问题。

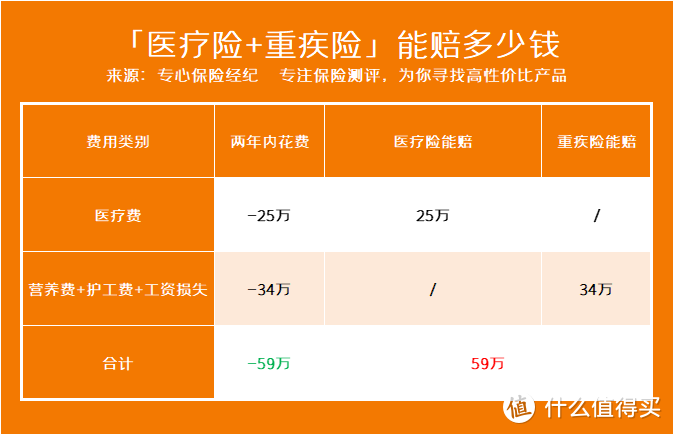

(2)得了癌症,一般要花费多少?

举例来说:

40 岁的贾先生不幸得了肝癌,停工治疗 1 年,花了 20 万,家里的积蓄基本快掏空。

目前仅靠太太一个人的工资,还完房贷除掉生活开销所剩无几。如果选择继续接受治疗,接下来要考虑卖房……

可能还要陆陆续续治疗 2 年,未来还要花一笔钱:

医疗费:已经花了 20 万,第二年保守还需 5 万,2 年来共 25 万。

营养费:癌症手术后需要增强免疫力,营养费 2 年预计 4 万。

护工费:为维持家里基本开销,太太找了份工作,请护工每年花费 3 万,2 年总共 6 万。

工资损失:贾先生年薪 12 万,患病后没法上班, 2 年损失 24 万。

一场大病足以让原本不富裕的家庭雪上加霜,仅仅 2 年,不算贾先生的工资损失 24 万,还得花了 35 万用来治疗、恢复等。

(3)如果买了医疗险和重疾险,可以赔多少呢?

假如贾先生买了百万医疗险和重疾险,那这些花费也能覆盖一些,我们来看一下:

注:假设买的是6年的好医保,共享免赔额1万,确诊重疾赔付1万,相当于医疗费全部报销。

可以看到,如果同时买了医疗险和重疾险,那整体的损失可以降低为 0 。

因此,百万医疗险和重疾险就好比左膀右臂,相互搭配起来保障才更全面。

下面,来看看重疾险的具体产品。

二、顶梁柱终身重疾险,值得买吗?

专心君将投保规则和保障整理如下:

可以看到,产品面向的是成年群体,最高接受55岁投保,最长可分30年缴费,可以月缴保费,但不支持一次性交保费,而且最高只能买到30万保额。

在保障上,产品形态比较常规,由重疾+轻症+中症+身故组成,没有其他可附加的保障。

专心君也提炼了产品的两个亮点:

(1)保单前15年首次确诊重疾,赔付翻倍

在前15个保单年度内,首次确诊重疾的,可额外获赔100%保额,也就是赔双倍,相当于买30万,赔60万。

市面多数重疾险的重疾额外赔付比例多为50%,高一些的也有80%,而这款产品是额外赔100%,赔付力度是很慷慨的。

像前面提到的贾先生,假如他30岁时买了这款产品的30万保额,那么,他40岁确诊肝癌的那年,就可以获赔60万元了。

(2)高发轻/中症疾病覆盖广

在保障病种上,除银保监会规定必须涵盖的三种高发轻症疾病,像原位癌、冠状动脉介入术等次高发的疾病也有保,连较多产品会缺失的“慢阻肺”也有保,轻/中症保障是非常不错的。

银保监会规定的三种高发轻症疾病:恶性肿瘤-轻度、轻度脑中风后遗症、较轻急性心肌梗死。

整体来看,这款产品的基础保障还可以,但缺少一些高发疾病的额外赔责任,比如癌症、心脑血管疾病2次赔保障。

而且,它最高只能买30万保额,无法满足高保额的需求,再一个要注意的是身故是自带的,无法灵活选择,保费会比较贵。

如果追求高性价比,专心君更推荐国富人寿的达尔文6号,保障很全面,价格很便宜。

最后,给大家挑选重疾险保障期来点小建议。

三、重疾险,买定期还是买终身?

看自身情况。

预算够的话,建议买终身重疾险,它能提供长期的保障。

预算有限的话,建议购买定期重疾险,保30年或者至70岁,保费比保终身的便宜。

虽然保障时间有限,但至少有保障,不至于裸奔。等以后有预算了,也可以再为自己买一份保终身的,保障更加充足。