52

63

一年了, 个人养老金还好吗

2023-11-16 19:09:27

1点赞

1收藏

2评论

大家好,我系浪浪。

去年11月,“个人养老金” 业务开始在各地试点。

随后开启了各地银行的 “开户补贴” 时代。

当时几乎每个在银行上班的朋友,都拉着我要开户。

开完户之后送我个60元的代金券。

接着往里存1块元,又给我发个80元立减金。

总共花了1块钱和5分钟,我就赚了140元。

这还不算特别卷的了,有些卷的分分钟送200元。

当时我一直很好奇,这么个补贴法,难道不亏吗。

后来其实也想明白了,如果你开了户,往里存了钱。

然后购买了各种理财产品,银行就会获得相应的佣金收入。

比如买基金,其他平台是0.1%服务费,在个人养老金里买,是0.5%服务费。

而且大家也不只是买一年,可能是10年-30年,年年都买。

长期以往,这就是一笔稳定且庞大的理财销售收入。

从这个角度来看,补贴抢人,就是在抢未来的长期理财客户。

吸引一个付费的理财客户,才200元,这么看还算便宜的了。

但是从今年来看,这个如意算盘,似乎不咋如意。

在各种补贴的轰炸下,过了一年之后,个人养老金的开户数超过了4000万。

但是,个人养老金的实际缴费者,仅为1000万人。

也就是只有4分之1的人,在开完户之后,往里存了钱。

其他人是拿完补贴就跑了。

那么在这1000万人里,平均每人的缴存额是2000元。

相比每年12000元的缴费上限,这个人均存额远远不够看。

那么,为什么大家存个人养老金的意愿不强呢?

有好几方面的原因。

首先我也说过,个人养老金,其实就是zf牵头带大家存钱养老。

跟你自个儿买存款、买理财产品,没啥区别。

而主要的差异点有两个:

一、一旦存入,就只能在达到法定退休年龄时,才能取出来。

但法定退休年龄我们知道,会随着延迟退休而延迟,很多人比较介意。

而自己买商业养老保险的话,一般男60岁/女55岁时,就能开始领取。

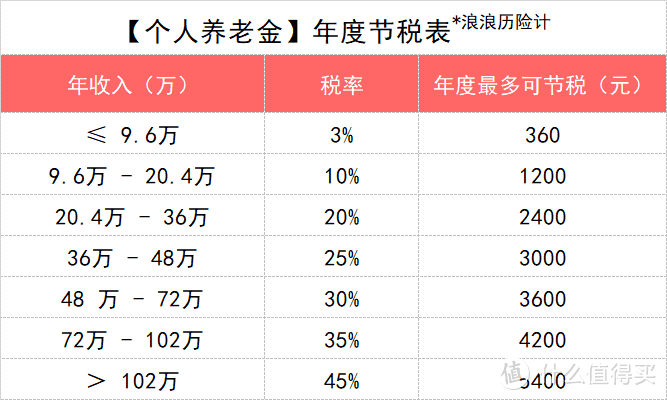

二、买个人养老金能抵税,但对于低收入群体作用不大。

个人养老金采用的是“税收递延”的方式。

前期可以抵税,但等将来领取养老金的时候,需要另外补缴税费。

补缴的税率为,养老金领取金额的3%。

(投资产生的收益需不需要缴税,这点暂时没有说明)

而且如果按年缴1.2万来算,仅对于申报个税年收入>9.6万以上的群体,会有一定的节税作用。

如图:

图片

图片对于高收入人群来说,节税作用还可以。

但对于中低收入群体来说,就没啥吸引力了。

三、购买的理财产品,都是官方筛选过的,没有暴雷风险。

虽然没有暴雷风险,但跟自己购买基金等理财产品一样,也会有一定的净值波动。

比如很多人买了养老fof基金,打开一看全是绿的。

图片

图片流动性差、节税有限、产品没有差异化,甚至买基金的服务费还更贵。

这么几个因素叠加起来,就导致很多人都对个人养老金的兴趣不大了。

归根到底,还是大家觉得,存个人养老金跟自己理财,没有根本性的区别。

那么再考虑到,要达到退休才能领取这个因素,其实心里还是挺没底的。

但我觉得吧,个人养老金的目的已经达到了。

其实就跟惠民保一样,最大的作用是商保教育。

主要起到的是,普及大家配置商业医保和储蓄养老的作用。

背后透露出的信息,都跟社保基金相关。

咱也不多说了,懂的都懂。

MiForever

校验提示文案

熊dongdong

校验提示文案

熊dongdong

校验提示文案

MiForever

校验提示文案