17

22

今天买什么,买点资产吧

2020-04-14 15:03:17

0点赞

4收藏

0评论

创作立场声明:本人为保险从业人员,有机会系统学习过专业理财知识。立场不同内容侧重也不同,但一定对大家有好处,期待深入探讨交流。

我最近发现很多朋友对理财是很感兴趣的,正好小排骨之前系统学过一些理财知识,今天就我所学来跟大家聊一聊,理财买入资产前我们要做些什么,本文结合所学课程加上个人观点,不构成具体投资建议。

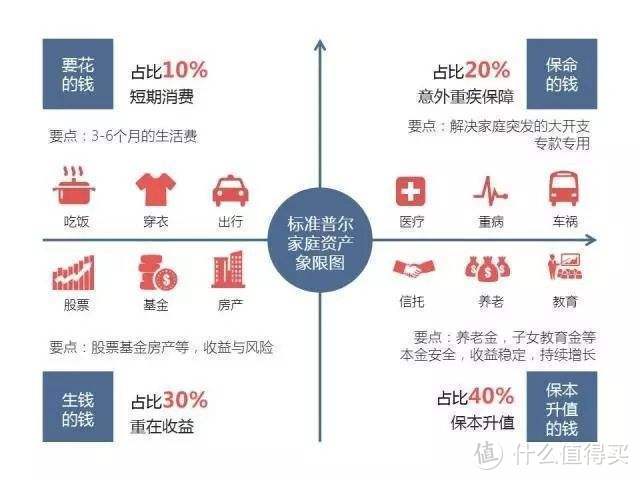

先上一张资产配置图,大家可能以前都看过,大同小异,因为我们拥有同一个百度,具体配置比例不用按照图片严格执行,根据自己家庭情况调整就行,但这四个账户都要有。

在拥有最后两个账户投资、储蓄账户之前,我们把前两个账户规划好尤为重要,为什么这么说呢?耐心往下看

1、10% 短期消费账户。

一般留3-6个月的家庭开支,如房贷车贷生活费等,当然如果最近要买车之类的肯定也要提前留出来放到这个账户里,可以放在微信零钱通、余额宝里面,有一点收益,也能直接用来消费。那有的朋友会问了,我月入八千也没有存款,10%才800,也不够花呀?其实这个收入在成都算很不错了,那我们每个月把必须的生活开支减去过后,剩余的钱再拿来按比例分配就好了。

2、20% 保险账户。

短期消费的钱要留出来相信大家很好理解,而保险账户往往是很多人会忽略甚至觉得没那么重要的。但事实上,这个账户非常重要,没有这个账户,我们是不太敢把大部分钱拿去配置后面两个账户的,这里展开讲一讲为什么?

拿第三个账户来说,投资高收益的房产股票基金等,大多都是一笔需要三五年甚至更长时间不用的闲钱来做的投资,如果中途有什么疾病意外的风险发生,急需用钱,而我们又没有对应的保险去承担这个风险,那我们是不是就只能变卖这些投资品?

如果手上投资的是房产,短时间要卖掉还有点困难,最后很可能只能像网上看到的“房东亏本急售”,低价贱卖,亏掉的钱可能远远比当初选择买保险需要花的钱更多,非常不划算。

如果手上投资的是基金股票,如果这时处于市场低迷,整体价值低估的时期,说人话就是大家熟悉的“熊市”,别的投资者可能在持续定投加仓,而我们是不是就只能割肉离场,被迫当了一把韭菜,心不甘情不愿的被收割,钱没赚到不说还亏一大笔。

所以说小排骨身边的朋友找我推荐一些理财产品,我都会告诉他们投资之前最好先买好保险,小排骨投资虽然也获得还可以的收益,但保险也是买得多(详见上一篇)。当然也像大家常听到的,投资有风险,入市需谨慎,最好系统学习过后再碰,没有学习的话,至少把这个投资品赚钱的原理弄明白再决定投资也不迟。

3、30%投资高收益账户。

这个账户主要用来实现财富快速增长,高收益当然也高风险,一定是闲钱拿来投资,并需要学习一定的投资技能,不懂的东西不要碰,钱是赚不完的,但是亏得完。

4、40%保本升值账户。

这部分主要追求稳健,实现一些家庭规划的储蓄,一般放在一些中低风险的债券、专款专用的养老年金教育年金等当中,虽然收益不高,但是好在风险低甚至没风险。

最后希望大家都能规划好家庭资产,拥抱越来越美好的生活!

理财探讨、保险咨询可以来撩~