17

22

今天买什么?买份商业医疗险吧!

2020-04-26 15:00:21

0点赞

1收藏

0评论

有社保,为什么我还需要商业医疗险?

其实我相信很多朋友心里是有点概念的,大家或多或少都看过朋友圈里的众筹吧,有认识的人众筹我们还会帮忙转发,你会发现,这些不幸的患者里面,又有几个是没有社保,甚至连新农合都没有的呢?很少吧!那为什么还是会出现这样的情况,又怎么去解决呢,看完你会得到答案。

我们先来看一看每个人都可能遇到的三大身体上的风险:意外、生病、死亡。

医疗险主要是解决前两大风险,意外和生病产生的医疗费用,一般是报销型的,且最大报销原则,说人话就是,不管你买了多少份报销型医疗险,你花10万,几家公司合起来最多给你报10万,不可能赔出来有多的,所以在经济条件允许的情况下,我们还需要给自己同时搭配重疾险和意外险,弥补就医还有之后休养造成的收入损失、护理费等,之后的文章会讲到。

社保是国家给的一项很好的福利,包含医疗、失业、生育、工伤、养老。社保中的医疗虽然不完善,但能解决基本的医疗需求,终身无条件续保,还可以保既往症,也就是投保前就已经得过的疾病,建议没有社保的朋友,至少要买一个医保,在成都买城乡居民医保一年只需要几百块钱,外地户口的朋友留意,需要提前半年去当地公安局登记居住信息,之后才能办理居住证,再然后才能买城乡居民医保,想给新生宝宝买少儿互助金的,大人同样需要提前办好居住证。

那么问题来了,既然医保这么好,我为什么还要花钱买商业医疗?

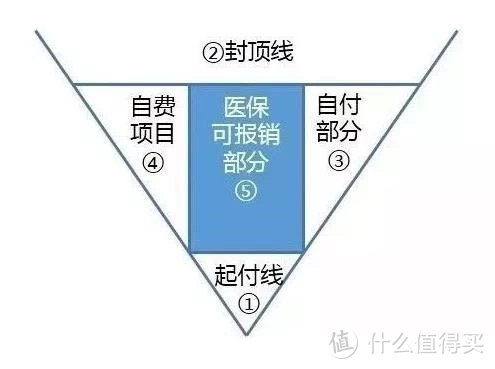

先上一张医保报销结构图。

从图中相信大家不难看出,医保有“四不管”:(以下以成都职工医保举例)

1、免赔额不管。比方说在三级医院(像华西、市二医院、成都中医院等)住院,免赔额800元,也就是说,超过800的部分才会按比例报销。

2、封顶金额以上不管。最高限额39万,超过部分全部自费。

3、自费部分不管。一般是自费药、进口药、检查耗材等。

4、自付部分不管。比如说在三级医院住院报85%,剩下15%就是自付部分。

像现在很多医疗险既含自费,报销比例又高,可以很好的弥补医保的不足。

拿高端医疗来说,没有门槛费,可以去环境服务都更好的私立医院就医,还能享受全球优质医疗资源,但每年保费好几万,不太适合我们普通工薪阶级。

而像现在市面上主流的百万医疗一般都是包含自费部分,住院费用大多是在扣除1万元免赔额之后,100%报销。保费非常便宜,30岁成年人每年只需要三四百块钱,一顿火锅钱就可以解决几百万的大风险,是不是很心动?

心动先不要行动,因为百万医疗并不适合所有人,小排骨在做保险经纪人之前,觉得百万医疗既便宜又防止大风险,简直是保障幸福生活的标配啊,有没有?大家可以想一想百万医疗为什么会这么便宜?因为它有1万块钱的门槛费,拿排骨妈妈来说,总共住过三次院,每次花费都没有超过一万,如果手上买的是百万医疗,是一分钱都不会赔的哦!

这时候有一种解决实用性的保险出场了,中端医疗,没有门槛费,含自费,100%报销,费用是不是高端医疗的一半呢?低得多,30岁成年人150万保额保住院医疗也只需要700多块钱一年,没社保的价格跟有社保的价格差距也很小,像最近换季的一些肺炎、上呼吸道感染住院输液的、甚至做个结石痔疮之类的小手术,谁都在所难免,花个几百几千的全额报销,自己不需要出一分钱是不是很爽?小排骨自己包括身边的朋友客户都觉得很好,唯一的问题就是,很多朋友的健康状况已经买不了,或者有的要么除外,要么延期。

大家是不是就会发现,保险价格贵的虽然好(高端医疗),但不适合自己买了也是负担,最便宜的也不见得就是最划算的(百万医疗),只有最适合自己的才是最好的。小排骨是前几年买的百万医疗,如果我早一点做经纪人,肯定会选择中端医疗而不是百万医疗,在买了百万医疗之后,出现了甲状腺问题,现在再去买中端医疗会除外甲状腺责任,所以百万医疗也不敢退。

所以说,商业医疗险几乎是人人都需要的,保障我们最基本的生存的权利,有社保,也是必须要搭配商业医疗险的,结合起来保障更全面,公司有团体险也最好加上一份,像小排骨的老东家招商信诺福利待遇也是很好,团体险连门诊都报销,但同样有门槛费,自费也不报,还有我们谁又能保证可以在一家公司待一辈子呢?离开原来单位,身体状况发生变化,再去买医疗险,就很难了。

最后真心建议大家在身体健康的时候给自己以及家人配置商业保险,可以让我们更从容淡定的面对风险!