25

52

微医保百万医疗险2020怎么样?值不值得买?

2020-06-02 18:33:39

1点赞

4收藏

0评论

微医保2020是泰康在线推出的百万医疗险。

微医保2020的主要特色:国家第二诊疗的增值服务,价格便宜。

微医保2020百万医疗险谁能买

微医保2020百万医疗险的保障怎么样

微医保2020百万医疗险值得买吗

一、微医保2020百万医疗险谁能买

投保年龄:30天 - 65周岁

最高续保年龄:100周岁

保障期间:1年

交费期间:1年

投保职业:除部分高危职业

等待期:30天

智能核保:有

总结:投保年龄最高为65岁,可续保到100岁。投保规则相比于其它产品,该产品对年龄限制更小。

二、微医保2020百万医疗险的保障怎么样

看完了投保规则,我们再来看一下具体的保障内容:

1、保障内容:

(1)一般医疗保险金: 300万

(2)100种重大疾病医疗保险金: 600万

一般医疗和重疾的医疗费用包括:住院医疗费用、特殊门诊医疗费用、门诊手术医疗费用、门急诊医疗费用(前7后30天)、质子重离子医疗费用;

(3)癌症院外特药费用医疗保险金: 600万,覆盖已上市的全部抗癌特药并实时同步;

院外特药的领取需满足一定的条件:

A、该特定药品须由医院专科医生开具处方、且为被保险人当前治疗必需的药品;

B、每次特定药品处方仅限治疗保险期间内且在等待期后初次确诊的恶性肿瘤;

C、每次特定药品处方剂量不超过一个月;

D、该特定药品必须为中国国家药品监督管理局批准且已在中国上市的靶向药物和免疫治疗药物;

E、被保险人须在我们指定药店、且须符合“4如何领取特定药品及申请保险金”的流程进行上述特定药品的购买或领取。

(4)重疾住院津贴保险金: 100元/天,无免赔天数,每年最高给付180天;

(5)报销范围: 不限社保

(6)免赔额: 1万/年(重疾0免赔)

(7)赔付比例:

A、一般医疗和重疾:100%赔付;但以有社保身份参保,未使用社保报销的,赔付60%;

B、癌症特药:100%赔付,但以有社保身份参保,未使用社保报销的,赔付60%;

C、质子重离子:赔付60%,限上海质子重离子医院。

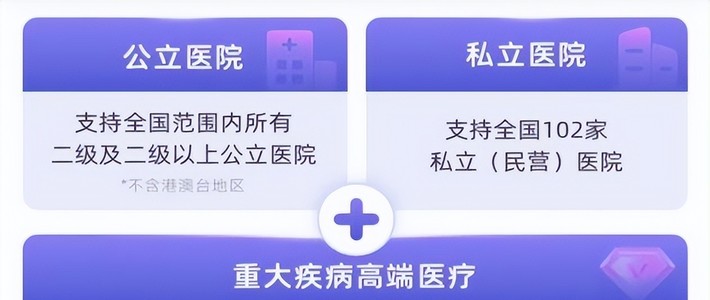

(8)医院限制: 二级及以上公立医院普通部。

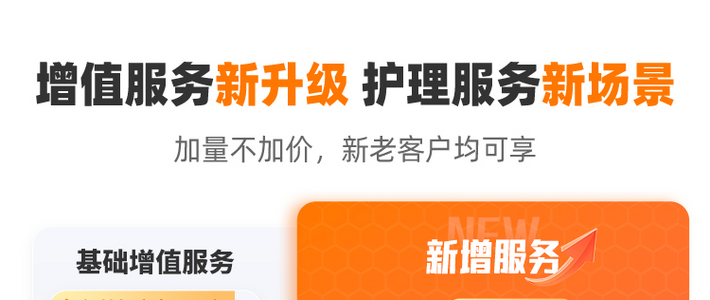

(9)增值服务: 重疾快速就医、住院押金垫付、抗癌特药服务、国际第二诊疗意见服务等。

微医保2020的保障内容几乎没什么变化,只增加了增值服务中的“国际第二诊疗意见服务”。但对于保障内容也有了更为清晰的定义,如癌症特药也有相关的条款,更有利于用户。

2、可选责任

(1)定疾病特需医疗保险金: 600万,可报销在二级或二级以上公立医院的特需医疗部、国际部、VIP部发生的符合保障范围的各项医疗费用,100%赔付,床位费限1500元/天;

(2)5种指定疾病为: 恶性肿瘤、重大器官移植术或造血干细胞移植术、良性脑肿瘤、严重Ⅲ度烧伤、重型再生障碍性贫血;

恶性肿瘤海外医疗保险金: 200万,可在中国以外的亚洲国家或地区的医院所发生的必须且合理的医疗费用,赔付70%;

要注意的是,此项保障的等待期为90天,并且只要有提出过出国就医申请,不论是否成行,该附加险就不能再续保了;

3、续保条件

续保条件: 微医保2020不会因为健康状况变化或历史理赔情况而拒绝续保,并且免健康告知、免核保;续保条件很不错。

老用户续保:如果投保了微医保百万医疗险2019版的朋友,也可以直接投保到微医保2020版,免健康告知和等待期;并且如果发生过理赔的话,也能直接续保。

三、微医保2020百万医疗险值得买吗

一款产品值不值得买,好不好是比出来的。

恒星保团队调研了市场上100多款热门百万医疗险。

(部分调研产品)

我们从中筛选出5款最热门的产品跟微医保2020进行深度比较。

通过表格分析,我们可以得到

(1)如果看重性价比: 好医保长期医疗2020

好医保长期医疗2020的价格非常有优势,且在 6 年保障期满后,即便产品停售也可以无需健康告知续保人保的其他医疗险产品。

(2)如果投保人身体存在异常: 好医保长期医疗2020和微医保长期医疗

两款产品的健康告知都比较宽松,但是具体的设计上,也存在一些差异,如果身体异常建议重点关注这两款。

(3)如果投保人为60岁以上的老人: 微医保2020

微医保2020最高65岁可以投保,保障也很不错。

如果想查看更多保险测评,可以查看: