6

13

这样的重疾险才是值得买,赶紧收藏起来

2019-10-24 17:46:33

0点赞

7收藏

0评论

一场大病拖垮一个家,这句话一点都不假! 没有买重疾险的人,一旦得了重大疾病,就算是中产阶级家庭,也会一夜回到解放前。重疾险作为提前给付型产品,能给不幸遇到重疾的家庭提供非常有力的资金保障,然而,还是有很多人不知道什么产品才是好的重疾险?分不清重疾险的特点有哪些?

没有买重疾险的人,一旦得了重大疾病,就算是中产阶级家庭,也会一夜回到解放前。重疾险作为提前给付型产品,能给不幸遇到重疾的家庭提供非常有力的资金保障,然而,还是有很多人不知道什么产品才是好的重疾险?分不清重疾险的特点有哪些?

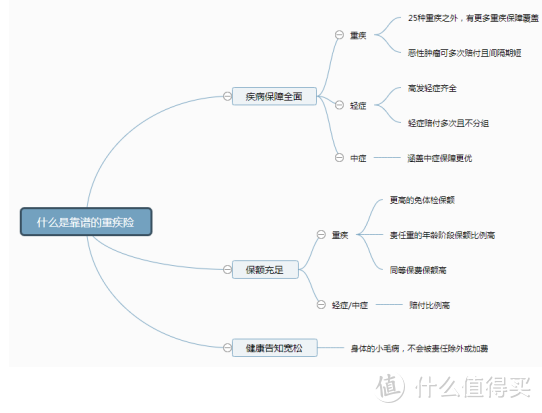

首先,我们来说说好的重疾险有哪些特点?

我们需要有个标准,才能知道好的重疾险长什么样

我们先来看看好的重疾险有哪些特点:

WHY 让我为大家一一说来

让我为大家一一说来

1.好的重疾险除了保重疾,还保轻症和中症

当然这个很多产品都是包括的,但是群里却很多人问我某安的安X保怎么样,某安的鑫xx怎么样,我想说,连轻症都不保,你觉得怎么样?

2.重疾病种,各家公司都差不多,我们就需要对比轻症和中症。

带有高发轻症和中症的才是好产品;不带的,只保概率低的,这些产品我们要剔除掉。带有高发的轻症、而且中症还能做到不分组,这里就非常值得点赞了。

这个时候你们可能会疑惑,什么是轻症?看下图告诉你答案

3.对于某些高发的大病,比如癌症,可以提供多次保障。

我们大家都知道,癌症是人类的头号杀手,很难治好,治好了,也很容易复发,或者是转移到其他器官。基于这样的情况,一款重疾险如果可以癌症多赔,那就非常棒了。简直贴合老百姓需求呀~~

4.性价比高,大部分消费者能够接受。

这里说的性价比高不仅仅是说保费低,更多的在于花同样的保费,你能买到更高的保额--在人生责任重大的时期也就是退休前,能够提供更高的保额,守护自己守护家人。预算少, 也一样可以买到高保额的重疾险产品,就看你挑选哪一款?

这里继续给大家深度解释一下重疾险的保障内容!

1. 大家知道重疾险称之为重疾险,也不仅仅是只保重疾,除了重疾,好的产品会包括轻症、中症、重疾。

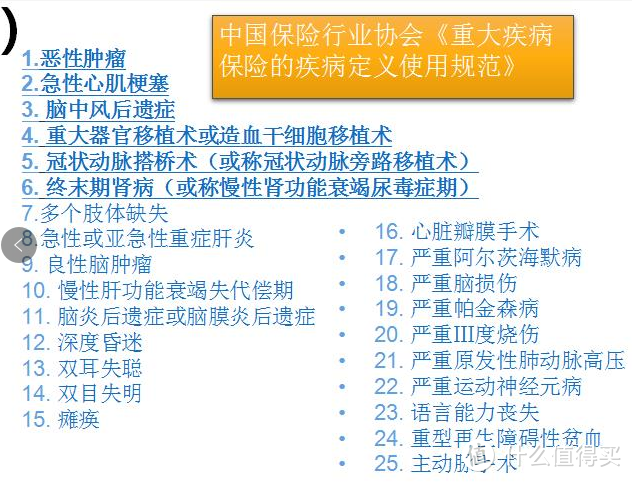

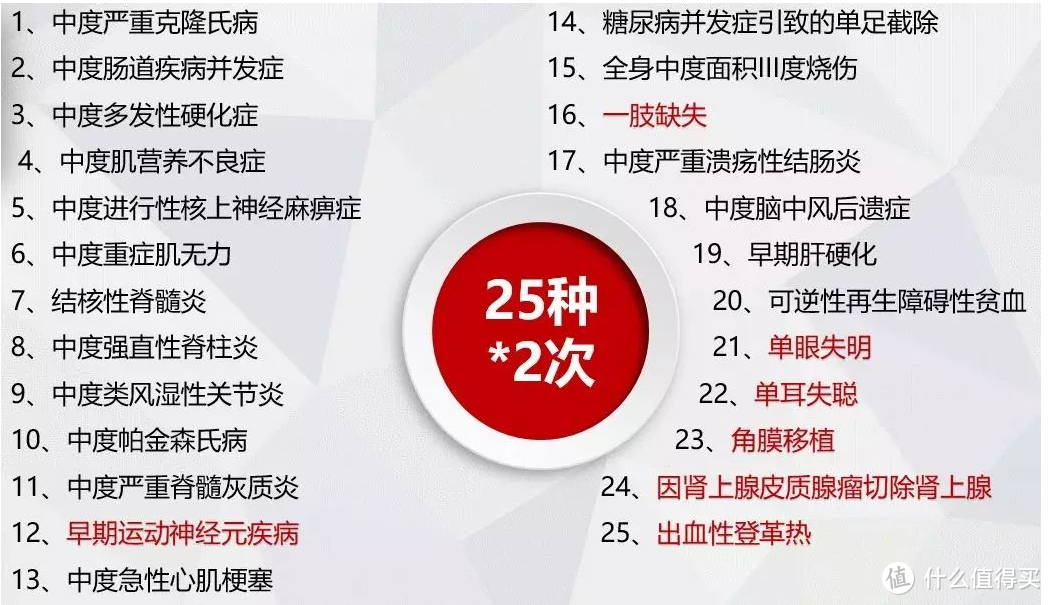

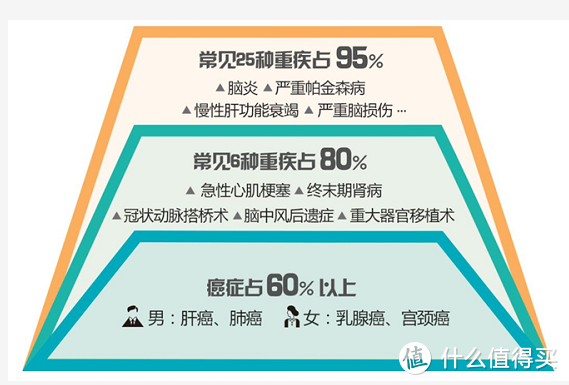

重疾:各家公司规定的病种都差不多,国家规定每家保险公司的产品都要包括25种高发重疾,这25种已经涵盖了95%的大病概率,剩下的5%是各家公司自己规定的。但因为概率低,所以其实保100种和保80种并无太大差异,反正,都有那25种就妥了,因此各家公司的重疾,我们不做深入对比。

以下是25种重疾病种:

其次 中症:属于没那么严重的疾病,但是花费也不少,对于普通家庭打击也还是不低的。

中症是近两年的产品才有的,部分原本属于轻症,列入为中症,相当于提高了保额。

对于中症,大V的态度是,同等价格的情况下,优先选择带有中症的,毕竟反正花的钱一样,有好过没有。

中症,国家是没有强制规定的,各家保险公司可以自由发挥。

以下是某款产品的中症病种:

放出来给大家感受一下~~

轻症:属于大病之前的轻微的症状,比如皮肤癌,属于轻症,控制不好,也是有可能演变为恶性肿瘤的。而轻症也是各家保险公司自由发挥了(银保监爸爸,什么时候你出来管管这事?!)。

其实轻症和中症就是重大疾病之前没那么严重的疾病,不是很严重,能治愈。但是比感冒发烧严重多了,比如轻微脑中风,比如肾衰竭,比如早期的癌症--皮肤癌状态。而中症又比轻症要严重,可以理解为轻症再严重一点就是中症了。

轻症的治疗费用是3-10万

√对于普通家庭,3-10万也算是一个极大的打击了,且得重疾的概率会更高。会产生很大的心理压力(也就只有钱才能稍微抚平这心理创伤了)

对于富裕家庭,相信是一笔能承担分费用,但是反问一句“能把风险转移给保险公司,干嘛要留给自己?”

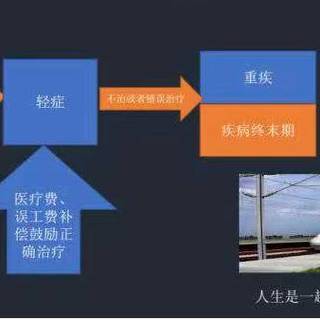

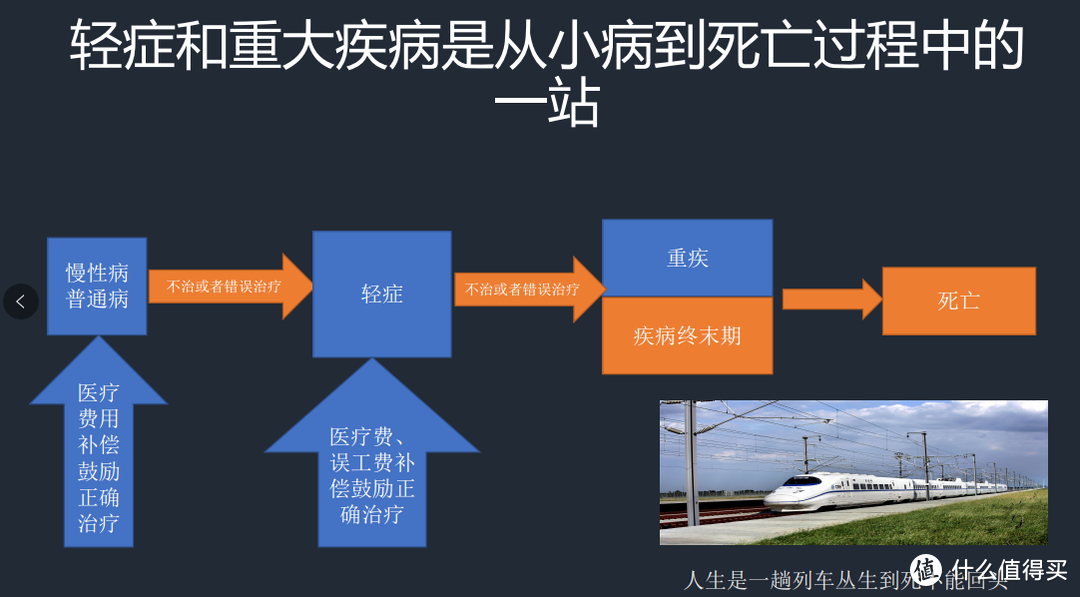

所以,我们在讲产品的时候,是建议要带上轻症的产品为佳!按照疾病的严重程度来说,轻症<中症<重疾

大家要知道,不管是轻症、中症还是重疾不过是走向si亡的一站。那得了这些病,能得到好的治疗,自然就会延长si亡时间----长命百岁。因为25种重疾是国家规定的,没得乱来。

那好的重疾险是什么?

自然是也包括25种重疾对应轻症和中症。也就是说大病前兆的病,也保!这就是好的重疾险的标准之一!

那为什么某安福的产品(2019年第二版之前的产品)一直被吐槽?

除了贵,最重要的理由是某安福不保高发的4大轻症,只保一些概率低的病。而只有严重到重大疾病才保,人,甚至已经失去了治疗的机会了。

我们买保险的目的,除了不拖累家人----------得了病有钱治疗和后期康复,还有一个原因在于希望自己能痊愈然后好好活下去。如果快挂了,才赔一笔钱,你们觉得意义大吗?

重疾病种,各家公司都差不多,我们就需要对比轻症和中症。

带有高发轻症和中症的才是好产品,不带的,只保概率低的,这些产品我们要剔除掉。

第二个标准是什么?

赔付多少次的问题。

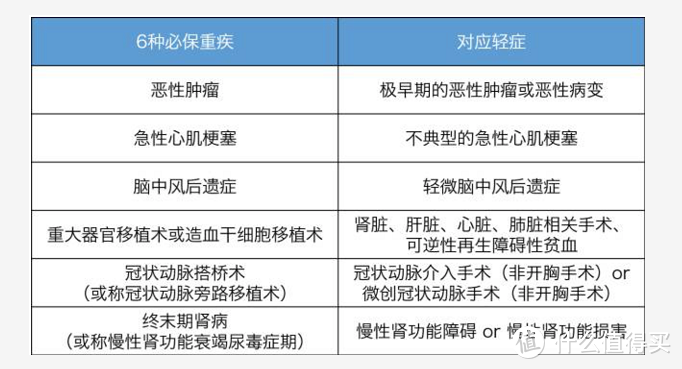

首先我们要知道癌症为重疾里面最高发的病,占比60%以上,而癌症很容易出现转移,需要持续治疗,基于这一点,当然是癌症多次赔付的产品,是最优秀的。

有人可能有疑惑,不是应该是重疾多次赔付不分组+癌症多次赔付最优秀吗?

好吧,是这样没错,问题是,市场上没有这样的产品啊~

也有一些产品是重疾多次赔付癌症单独分组+癌症多次赔付(太复杂了吧!)

这里就引发大家两点思考

1.多次赔付有必要吗?得了一次重疾都快没命了,还得第二次?有可能吗?

2.是否有什么高发的病,真的有可能得两次?能不能只是这个高发的病赔多次,其他的就没有必要赔多次?

基于这两点的考虑,就产生了【重疾单次赔付,但癌症可以多次赔付】这样的产品。

确实,重疾会不会得多次,这个需要打个很大的问号,目前也没有理赔数据支持说法。

但是得了癌症之后、治不好、治好了但是过了一段时间又复发了、或者转移了,倒是真真切切存在的!(可以说多了去了……)

那么,癌症多次赔就是有必要的!

所以,优秀的产品,癌症应该是可以多次赔付的!且两次癌症的间隔期越短越好。这样才能降低被保险人获赔的门槛!目前癌症间隔期最短是3年!(如果是5年的未免有点鸡肋了)

写在最后:好的产品,高发轻症、中症都包括,且癌症可以多次赔,且间隔期只有3年。

当然还有最重要的一点,人人都买得起!如果产品很好,但是老百姓普遍都承担不起,不算是好产品。好产品,必然是考虑到中国老百姓的消费水平来定价的。产品价格肯定是很耐打的。

在这里也想提醒一下大家,保险的险种不同,价格也不同,最好大家出根据自己的情况做一个大致的保险测评。现在这个很方便,可以去各大保险公司打一份报名,或者直接关注 大V说保 公众平台 做一个简单的测评,这样根据自己的情况买到合适的保险