19

28

熊猫多保:倍吉星重疾险,不分组多次赔付有多强?

2019-10-24 17:39:44

0点赞

0收藏

0评论

很多朋友肯能不太了解复星联合这家公司,所以老是有人疑问,这是不是一家小公司呀,产品靠不靠谱呀···

复星联合确实名气不够大,甚至有点冷门,但是人家真不是小公司,或者说你得看如何定义“小公司”。

虽然成立时间不长,2017年才成立。但复星联合是国内7张健康险牌照持有者之一。最大的股东复星创立于1992年,2007年复星国际在香港联交所主板上市(http://00656.HK),目前总资产超过人民币6000亿元,是福布斯全球500强。哇,什么是大公司啊(战术后仰)作为一家新兴的互联网公司,复星联合的产品一直走极致性价比这个路数,你看它之前推出的产品:康乐e生2019、妈咪保贝少儿重疾险、备哆分1号等等

最近,复星联合又推出了一款新产品——倍吉星重疾险。

这款产品,有点厉害:不分组多次赔付+保额递增+轻症/中症高配保障+癌症二次赔付+首创失能保障,价格甚至低于很多不分组多次赔付、单次赔付的重疾保险,厉害👍

接下来熊猫君就给大家详细说一下这款重疾险。

倍吉星重疾险解析

竞品对比

熊猫君小结

倍吉星重疾险解析

1、产品形态

保险公司复星联合产品名称倍吉星重疾险投保规则投保年龄30天~50周岁保障期限至70岁/终身缴费时间10/15/20/30年交等待期180天最高保额50万重疾保障重疾种类108种赔付金额分别赔付100%、120%、150%保额,

间隔期1年,

前十年额外给付50%赔付次数3中症保障中症种类25种赔付金额50%保额赔付次数2轻症保障轻症种类40种赔付金额35%/40%/45%保额赔付次数3特疾保障特疾种类12种特定失能疾病赔付金额每年20%保额赔付次数5其他保障被保人豁免轻/中/重疾豁免投保人豁免轻/中/重疾/全残/身故/疾病终末期豁免(可选)身故保险金赔保额(必选)癌症二次赔付100%保额,首次癌症间隔三年,非首次癌症间隔一年(可选)特色保障第2/3次重疾:108种重疾额外赔付2次,120%/150%保额,不分组,间隔一年(可选)

不愧是出生于复星联合,倍吉星重疾保险的保障责任非常齐全:

108种重疾

不分组三次递增赔付

前10年额外赔付50%保额

轻症递增赔付,赔付比例高

可附加癌症二次赔付

可附加特定疾病失能保障

带身故保障责任

带投被保人双豁免

单看保障责任,这可以说是一款保障责任很齐全的重疾险,没什么明显短板。其中,熊猫君觉得最给力的是不分组多次赔付。

倍吉星这款产品可以自由选择重疾赔付单次还是多次,如果选择了多次赔付,重疾不分组,间隔期365天。现在市面上的不分组多次赔付重疾不多,复星联合估计想打开这个市场了。

从严格意义上来说,不管是从保障程度还是理赔率来看,不分组多次赔付重疾险 >分组多次赔付重疾险> 单次赔付重疾险

2、知识点补充

为什么这么说呢?

这点说来话长,熊猫君给大家补充一点点小知识。

很多人可能觉得遇上一次大病已经相当倒霉了,治愈之后又患上大病的概率更小,多次赔付基本用不上。

那么,实际情况又如何呢?

医疗技术的进步使得癌症以及各种重大疾病的治愈率有效提升,但患病后人的免疫力等各方面身体机能会有所下降,一些治疗手段也可能会对身体其它正常器官、细胞造成影响。得过重疾的患者二次患病的可能性比一般健康的人要高。

购买单次赔付的重疾险,可能会遇到这样的情况:

第一次罹患重大疾病,重疾险赔付后合同终止。由于已经患病,无法再购买其它重疾险、医疗险,倘若再次患病,就会面临巨大的经济压力;而多次赔付重疾险,在赔付第一次重疾之后,合同不终止,还能针对第二次、第三次……重疾提供保障。

ok,接下来,再说说为什么不分组多次赔付比分组多次赔付更好。

大多数人对重疾分组不分组的概念不是很清楚,因为现在几乎所有的多次赔付的重疾保险的重疾都是分组的,分组会降低赔付的可能性。

举个例子:我们看看下面这款分组多次赔付产品,将重疾分为了5组,每组中的疾病只能赔付一次。

(点击查看大图)

拿A组来说,如果罹患恶性肿瘤,在保险公司理赔后,此组中所有的疾病就不再保障了,其他四组还可以再次赔付。同理,如果所患的是C组的急性心急梗塞,那么整个C组保险责任就终止。

也就是说赔付了恶性肿瘤之后,像是重大器官移植术或造血干细胞移植术、终末期肾病、慢性肝功能衰竭失代偿期等等疾病就没有保障了,剩余保障疾病种类减少了,坑在这,晓得了伐?

而不分组的产品,如果理赔了其中一种疾病,比如癌症,那么除了癌症外,其它疾病都还有赔付的机会,理赔概率也就更大了。

买保险就是买保障,而保障的体现就是能拿多少理赔,显然,不分组多次赔付的重疾保险才是最吼的~

3、其他特点

讲完不分组多次赔付的知识点,我们再说回倍吉星这款产品,这款产品还有其他几个特点也值得说一下:

轻症赔付比例高

倍吉星的轻症可以累计赔付3次,首次赔付35%,第二次40%,第三次45%,无间隔期且不分组。

相比于大部分产品的标配30%,倍吉星这点加分,同时之前我们说过的高发轻症也都种类齐全。

重疾赔付比例相对较高

如果前十年首次罹患重疾,赔付150%的保额,这点即便不附加重疾多次赔付也可以享有。

如果附加了重疾多次赔付,第二次赔付120%,第三次赔付150%,赔付力度还是很给力的。

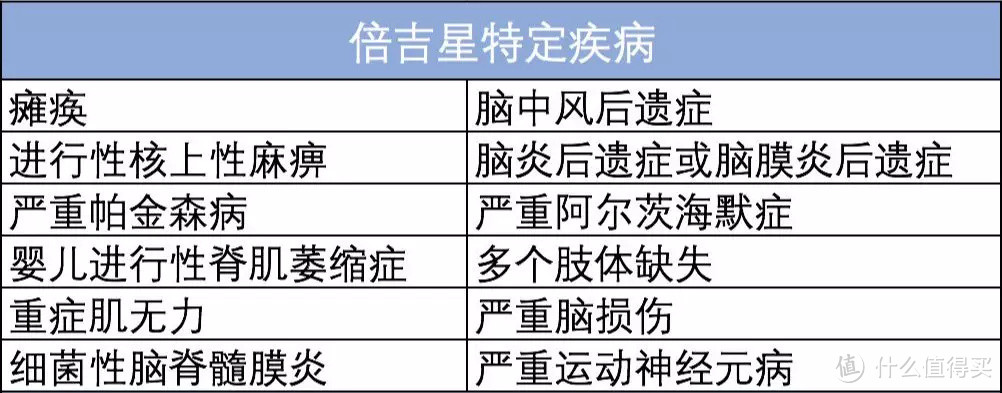

可选特疾失能保险金

倍吉星可以选择附加特疾失能保险金,如果罹患下图中的疾病,每年可以给付保额的20%,最长可以给付5年。

这些疾病基本都是得了就生活没法自理的了,日常生活都需要有专人来照料,所以失能保险金其实很有用。

另外,再来看下它的不足。

1、严重I型糖尿病理赔严苛

这点有些奇怪,“同门师兄”康乐一生2019只需要做几个诊断并且经过胰岛素治疗180天后就可以拿到赔付。

倍吉星作为最近的新产品,不应该逆向进步啊,为啥非要在康乐一生2019的条件上,加上一条——必须满足三个要求中的一个,然后才能拿到赔付,这三个要求分别是:

因糖尿病引起视网膜并发症(大概率失明);

因糖尿病进行了植入心脏起搏器手术;

因糖尿病进行了单足切除手术。

第三个要求比大部分重疾险都严苛得多,可以说比较过分。

2、等待期定义严苛

熊猫君发现倍吉星对等待期的定义变严了,这是和复星联合健康以往的重疾险产品对比才发现。以前只要求等待期后第一次确诊即可,但现在倍吉星的定义是:如果等待期内出现症状、病理改变,延续到等待期后确诊,也是不会赔付的。

有点拗口,举例来说,小明买了倍吉星后,在等待期查出甲状腺结节四级,等待期结束后,小明去医院做进一步检查,被确诊为甲状腺癌,这时候如果申请理赔,倍吉星是直接拒赔的,因为小明在等待期内出现了疾病症状,在拒赔范围内。

3、投保职业1-4类略窄,常见的刑警,消防员等不可投保。

4、只有5-40周岁才能选择50万保额,其他年龄段最高只能买30万保额。

5、虽然支持智能核保,但健康告知稍严,一定要注意看。

6、价格并不便宜,30岁男性,50万保额保终身,30年缴费,裸配版一年7800,这个价格还可以哈,但是所有附加责任都选的情况下,一年要11970元,价格不低。

竞品对比

熊猫君为倍吉星挑选的两个对手分别为“同门师兄”复星联合康乐一生2019和“价格屠夫”康惠保2020版,三款重疾险各有各的产品特色。

话不多说,先上图。

(点击查看大图)

可以看到,三款重疾险的基础保障都相当完善。

重疾+中症+轻症的保障模板是当下重疾险市场的标配,只要满足25种高发重疾和八大高发轻症的疾病覆盖,问题就不大。

康乐一生2019:

康乐一生2019(康乐e生2019)是在之前康乐e生B款基础上升级来的,可以选择保至70岁、80岁或者终身,身故赔付保额。

重症可附加癌症2次赔付,中症最多可赔付2次,轻症可赔付3次。总体来看保障全面,价格也比较有竞争力,性价比高。

而且等待期轻症、中症不赔付,但合同继续有效,市面上产品一般等待期内出现不仅不赔付,还会解除合同,康乐一生2019还算“有点良心”的了。当然患过的轻症、中症在后续的保障期限内是除外责任。

康乐一生2019中症包含了发病率高的心脑血管疾病,市面上含中症的产品一般没有。心脑血管病疾病虽然不是癌症,但是发病率还是挺高的。

康惠保2020版:

作为一款单次赔付重疾险,它已经把重疾保额做的很给力很给力了。保单前10年出险,最多可赔付175%保额(100%基本保额+50%加成+25%中轻症额外给付)。

如果再勾选一个特疾保障,罹患10种合同约定的少儿特疾,获得额外100%保额赔付,则理论上患一次重疾可以到手275%保额的保险金。

另外,这款产品的投保自由度是三款产品中最高的,除了基础保障外,其他附加保障都没有强制添加,可以进行自主选择。最重要的是,它可以不捆绑身故责任。

倍吉星重疾险:

上面单独分析已经很详细了,这里就简单一提。倍吉星和另外2款重疾险的区别在于,它的重疾病种不分组,可附加第二/三次重疾保障,第二次重疾赔付120%保额,第三次重疾赔付150%保额。

现在市面上的不分组多次赔付重疾不多,倍吉星说是里面最有竞争力的也不为过。

熊猫君小结

总体来讲,倍吉星的保障还是很全面的,而且很灵活,可以是单次赔付的重疾险,也可以是重疾不分组的多次赔付重疾险,而且是不分组的多次赔付重疾险中最优秀的,综合性价比高。

熊猫君上文也给大家讲明白了,重疾不分组是最好的,提高了每个疾病的赔付概率。

如果你经济情况比较宽松、身体没有异常、想要保障很全面,同时又要性价比非常高的重疾险,倍吉星是个不错的选择。

如果你对重疾险方面有更多、更详细的需求,可以看熊猫君前几天做的2019年重疾险横评,2019最划算的重疾险,都在这儿了!