400

45

如何带病投保?所有技巧都在这里

2019-04-18 20:21:45

1点赞

48收藏

0评论

大家好,我是一本正经的吐槽君。

平时在接到大家咨询的时候,平均每5个问题,就有两个问题是:吐槽君,我以前有过XXX疾病,能不能投保XXX产品啊?或者是有没有可以投保的产品啊?

确实,现在社会的生存压力是大了一些,加之生活饮食的不规律,很多人或多或少身体都有一点小问题。

而这对于想要为自己配置保险的朋友们,可是一个大难题。

今天吐槽君就来一期大型攻略,教授大家超级全面的“带病投保”技巧,看看身体健康存在异常,如何能够顺利投保~

一、智能核保

在选到心仪的产品之后,如果我们的身体状况无法满足健康告知的要求,先不要着急放弃,可以看一下这款产品是否有智能核保功能。

智能核保的优点有很多。

首先由于是预先已经设定好疾病种类,所以在我们选择好病症之后,系统会立即给予我们相应的核保结果,无需等待。

其次智能核保是匿名制,所以就算拒保也不会留下案底,是我们最应该优先考虑的带病投保方案。

关于智能核保的操作方法,我亲爱的逗逗酱已经在之前这篇文章《听起来高大上的智能核保,究竟是什么?》已经具体为大家讲解过了,需要的朋友可以参考一下。

二、健康告知宽松产品

在尝试过智能核保,但是对结果不满意后,或是压根想投保的产品没有智能核保功能的话,就要使用带病投保第二方案:尝试健康告知宽松产品。

其实健康告知宽松程度,对于费率的影响也是较大的,所以很多价格非常低的产品,可能健康告知也非常严格。

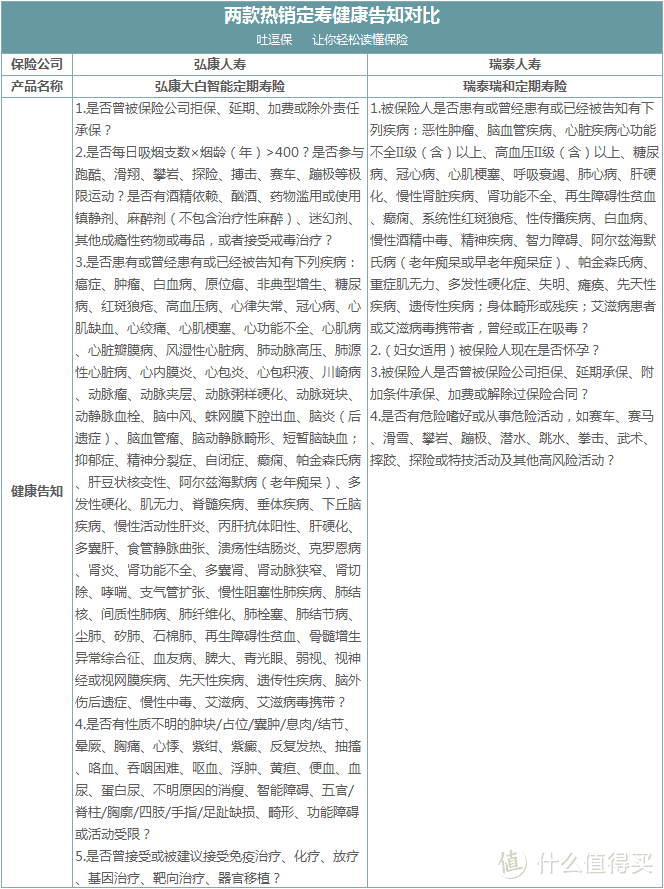

比如大白定寿与瑞和定寿的健康告知:

吐逗保制图

吐逗保制图

从表格中就能很直观的看出,瑞和定寿相比大白定寿,健康告知宽松的不是一点半点,除了甲状腺结节和乳腺结节,甚至连乙肝大小三阳都无需告知。

所以,如果第一步智能核保行不通,可以找找其他的替代产品。

有可能其他产品连智能核保都不需要,直接可以标体承保!

三、人工核保

第一二板斧都没法顺利承保的话,就得祭出第三板斧,人工核保。

顾名思义,就是上传我们的健康状况,由人工进行核保,判断我们是否可以正常承保。

但是由于人工核保大多数产品会留下核保记录,也就是我们所说的“案底”,所以将这条方案放在第三顺位来尝试。

有少数的产品可以线上通过智能核保的附加项,自助进行人工核保,如康惠保旗舰版、哆啦A保等。

具体方法是在智能核保项中选择其他病症,系统会自动要求我们上传病症描述、诊断证明、体检记录等辅助材料。

上传材料后,一般在2~3个工作日就可以收到核保结论。

四、线下投保或更换险种

三板斧打完之后,如果得到的结果都不是很理想,就只能退而求其次的线下投保或更换险种了。

1、线下投保

不同公司,不同产品,甚至不同核保员对于相同病症的核保结果,可能都各有不同。

比如乙肝大三阳,基本线上所有的重疾险都是无法承保的,但是有极个别的线下产品是可以加费或除外承保的。(当然小贵是肯定的)

所以我们可以同时选择线下多款产品,同时进行核保,选择核保结果最好的产品进行投保。

2、更换险种

不同险种对于健康状况的要求是不同的,以健康险为例,通常来说严格程度为:医疗险>重疾险>防癌险。

所以说如果要求严格的险种无法投保,那么就可以退而求其次选择备选产品。

比如高血压二级,基本所有的医疗险和重疾险都是无法承保的,但是防癌险对于血压是没有告知的,我们就可以选择防癌险作为风险转嫁险种。

虽然功能肯定比不上医疗险和重疾险,但起码有了保障,不至于处于保障“裸奔”状态。

五、写在最后

当然,如果大家试完4种方法,依旧无法顺利承保的话,吐槽君认为也不要过分焦虑。

保险说到底,只是一种风险转嫁的工具,如果因为投保的问题,而干扰到日常的学习生活,那就是本末倒置了。

再好的医疗险,也只能在你生病的时候才对你有所帮助,身体健康才是对我们最重要的。

如今生活压力这么大,大家一定要注意身体健康,用逗逗酱的话说,就是希望大家的保单永不出险~

我是吐槽君,爱你们!