8

12

怎样给父母买保险才能又好又省钱?

2019-06-05 09:30:00

15点赞

257收藏

13评论

母亲节刚过,父亲节还远吗?最近后台留言中被问的最多的问题除了如何给孩子买保险之外,就是怎么给父母买保险了。

许多朋友在家庭、事业稳定了之后,都会想要给父母买一份保险,以抵御未来的风险。而老年人的身体健康状况通常不是很好,那他们还能再买重疾险吗?还能再买医疗险吗?

今天咱们就推心置腹的聊聊,如何给50岁以上的爸妈买保险。

给50岁+父母买保险,难在哪

讲真,给50岁以上的父母买保险,真不是一件容易的事。

父母上了岁数,由于身体各项机能逐渐衰退,免疫力、灵活性也随之下降,发生风险的概率会比青壮年人高很多。

一方面,我们花钱买保险,都希望用最少的钱为父母配置最高的保障。

另一方面,说句扎心的大实话,保险不是慈善,保险公司也希望尽可能降低赔付风险。

于是,供需双方一博弈,难题出现了:

1、 投保年龄限制,健康告知严格

终身重疾险一般最高可投保的年龄是55岁,且健康告知比较严格;

医疗险一般最高可投保的年龄是65岁,更普通的是50或55岁,健康告知也很严格;

普通意外险一般的投保年龄到65岁。

反之也可以轻易看出,如果父母年龄不到50岁,在适合个人保险需求的前提下,保险配置千万不要拖。

2、保费高,保额低,失去杠杆作用

如果你看过寿险或重疾险的费率表,就会发现,50岁是一个分界岭。

50岁以下,保费虽然也随年龄增长,但基本上还算“温和”。

50岁,就到了重疾发病率大幅提高的临界点。

过了50岁,保费趋向指数级增长。

这就可能会导致出现一个“怪象”:50岁以上的人买重疾险,每年的保费很高不说,如果满期缴费,所交的保费和保额可能是相当的,甚至可能出现保费倒挂的现象。

所谓保费倒挂,就是交的钱已经超过了赔的钱。

此外,购买的保额往往会受到严格限定,因为随着年龄增长,重疾风险加大,保险公司会限制保额,以控制风险。

给50岁+父母买保险,怎么选

虽然给50岁+群体买保险确实有不少限制,但也不是什么保险产品都不适合买。

我们要学会为父母挑选投保年龄宽泛、杠杆作用大且健康告知相对宽松的产品,其中意外险、医疗险、防癌险都是非常值得考虑的选择。

1、意外险

年纪越大,父母的骨质疏松会越来越严重,磕磕碰碰、跌倒摔伤等相对更常见,治疗费用虽不比重疾的治疗费那么高昂,但几千或上万的支出也会对生活质量带来一定影响,所以挑一款意外险给妈妈很实用。

如果年龄在60或65岁以下,可以买普通意外险,价格更便宜。

如果是65岁以上,往往只能购买专门的老人意外险。

老年意外险是意外险的一种,承保对象是中老年人,产品的投保限制主要在于被保人的年龄,不同产品承保的年龄不一样。

老年意外险的保障责任一般涵盖普通意外、交通意外、医疗意外以及针对老年人的意外骨折/摔伤等保障,保障期间一般是一年,第二年可续保。

在选购时,要注意保险责任中是否对特定场所、活动或交通工具存在限制,应根据妈妈的日常生活习惯、活动情况进行选择。此外,部分产品还会提供意外伤害的住院津贴保障。

2、医疗险

如果父母的年龄在60岁以内,且身体各项指标情况较好,可以购买大额医疗险,解决大额住院花费问题。

报销形式分为两种:

如有社保,先进行社保报销,然后在扣除免赔额后,再进行商保报销。

如无社保,直接用商保报销,很多产品对无社保会有限制,保费会比有社保情况下贵很多,而且报销也会有比例的限制。

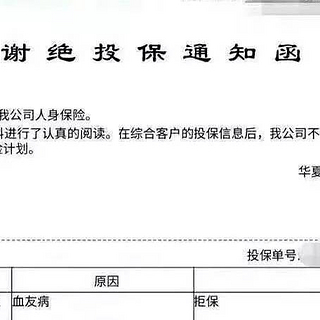

需注意,医疗险的健康告知是比较严格的,特别是对于三高(高血压、高血脂、高血糖)、心脏病、做过手术的人群来说,是无法投保的。

如有既往病史或者身体状况不佳的,可以考虑百万防癌医疗险,健康告知相对更宽松,80岁也可投保。

3、防癌险

前文也提到了,重疾险产品不太适合上了年纪的群体选择,因为缴纳保费与获得保额对比而言并不划算,且因为健康告知的原因投保难度也很大。

如果父母的年龄不到55周岁,且身体较为健康,险种的选择会更多一些,核保通过的情况下,建议以重疾险为主。

反之,可以退而求其次,选择针对癌症提供保障的防癌险,即使患有高血压、糖尿病这些疾病也不妨碍投保。

目前癌症在重疾理赔中占比达60%以上。虽然癌症不一定等于死亡,但一定等于重负,因此购买防癌险对于风险的对冲是很有意义的,保费也更容易让人接受。

需要了解的是,癌症因严重程度分为原位癌和肿瘤,不同的防癌险产品提供的保障是不同的,购买时记得仔细阅读条款。

最后划个重点,投保防癌险适用人群包括:

一是55岁以上,这个年龄段可选险种较少,防癌险相对核保宽松;

二是已经购买重疾保障的人群,并且想提高癌症保障额度;

三是家庭有癌症病史,这类人群患上癌症风险偏高。

小时候的我们,总以为父母就是超人,没有他们办不到的事。

长大后,当我们变成自己孩子眼里的超人时,才发现我们有多少无奈。而当年的超人也渐渐白了头。

我们无法阻止时光的流逝,也无法抹平岁月的皱纹,但至少,当病魔来袭时,我们还可以做他们坚强的后盾,做一次父母的“超人”。

总而言之,在为我们的父母选购保险时,可以按照以上原则挑选,结合家庭实际情况挑选,可以选择专业咨询师。

监制:小楠子

编辑:十三、大航航

设计:志明

威尔逊-爱德华兹

校验提示文案

王大治ang

校验提示文案

专业小羊毛

校验提示文案

值友7790501146

校验提示文案

睡摸张大妈

校验提示文案

睡摸张大妈

校验提示文案

值友7790501146

校验提示文案

专业小羊毛

校验提示文案

王大治ang

校验提示文案

威尔逊-爱德华兹

校验提示文案