33

44

建行玩卡知识点!一篇解决多种疑难杂症!

2020-08-09 18:59:16

16点赞

142收藏

22评论

创作立场声明:转载请注明出处!

今天没什么新闻,刚好很多人问到建行,凑巧前几天建行官宣信用卡客户突破一亿!也就是说14,15个人中就有1个人持有建行信用卡,所以想好好说说建行的一些知识点,给大家科普扫盲!来吧,直接直接上干货!

一、建行的AUM值

可能很多人听过AUM这个东西,但不是所有人都了解,今天细说一下!

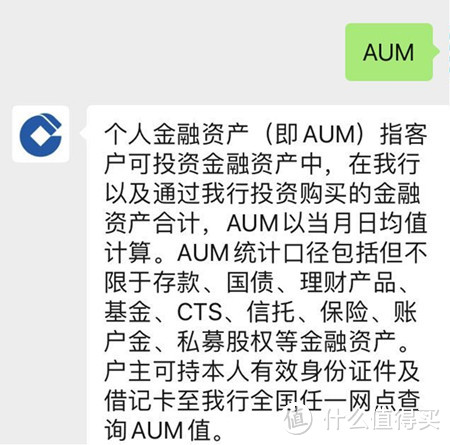

AUM指的是资产管理规模(Asset Under Management),也叫个人金融资产,代表某个客户在建行托管的总资产。

AUM值和信用卡的额度成正比关系,很多卡友都在AUM值更新后再推建行。

AUM的一些属性:

1)AUM只跟存款、投资理财等资产有关,与刷卡消费和房贷无关。AUM统计口径包括但不限于存款、国债、理财产品、基金、CTS、信托、保险、账户金、私募股权等金融资产。

2)有效流水才计入AUM统计,瞬间转进转出的钱,是无效流水。

3)最近3/6个月AUM的统计方式=最近3/6个月的AUM值的总和÷3/6

AUM统计方式:

1)统计范围。按照建行OCRM系统客户的AUM对客户进行评价,AUM包括客户在建行的存款和通过建行购买的投资产品等个人金融资产。投资主要包括基金、国债、保险及建行发行的投资理财产品等。

2)统计方法。评价客户时,采用月日均AUM指标,即当月日均存款余额+当月日均投资额计算公式为:当月日均存款余额=(∑客户某一账户存款余额*当月实存天数)/30;当月日均投资额=∑客户投资总额/30。其中:基金、账户金投资总额=份额*当前净值利得盈、汇得盈、国债的投资总额为客户实际持有余额。

3)统计规则。根据连续六个月观察客户的AUM来确定客户等级的变动。

a、每月按照当月AUM(日均值)进行评定,符合更高等级标准的客户立即升级,新增客户直接赋予其AUM对应的客户等级,此时客户状态为“正常客户”。

b、如果客户当月AUM(日均值)低于原等级的标准时,且若连续三个月的AUM都低于当前等级,则从第4个月开始,该客户被评定为“关注客户”。关注客户的当月AUM达到原等级或更高等级,则解除关注状态。

c、连续3个月被评定为“关注客户”,则从第4个月起降低评级,系统将其自动降为连续六个月之中当月AUM最大值对应的客户等级,且取消关注标志。

AUM查询:

凭借身份证件及借记卡到建行任一网点查询AUM值。还有一个方法是抓包,本人不擅长这个所以就不介绍了!

AUM反应的就是一段时间资产的情况,这个值贯穿了整个玩卡的过程,值越高,下卡就越容易,额度也会高,提额也轻松!

二、建行的申卡、用卡及提额

建行在意多头授信,申请建行最好不要超过5行,最近听说放宽了是7行??不确定(当然这个也看人和看资质),即使有预审额度也是他行卡多也容易被拒,所以建行要及早入手。预审批额度后面会说到!

建行如何提高下卡率?

1、提高AUM值

从上面你可以了解到,这个值对下卡很有帮助!

2、有信用卡预审批额度。

申卡之前查下自己有没有信用卡预审批额度。

查询方法:建行APP-信用卡-预审批,或者建行公众号-对话栏输入“预审批”。

如果有下卡率会高一点。如果没有可以去买个理财、做做定存、至少做做流水,似乎和AUM息息相关,等出来预审批后再去申卡。可以选择去网点申请!

另外,其用法和其他银行都类似,没有什么特殊。记住一定要多元化起来,不仅仅靠刷卡,目前支付宝微信等这种快捷支付方式也要配合。数据模型在变化,所以方式也要升级!适当分期贡献也有利于提额!

提额方面。其实建行并不好提,之前很多人称之为下卡额度即终身额度。当然这个因人而异,有资质好,用卡OK的,也有人提额也挺快!随着建行提额政策慢慢放宽,提额渠道也丰富起来,比如:客服,app,微信都可以主动去申请固定和临时额度。

前段时间APP看现金分期的红字提额还挺热门,现在APP改版看不到了,这里就不多说了!

当然提额的前提条件是征信没有太大瑕疵,负债合理,多头授信也不好提额!

建行还有一个就是销卡后不管你多长时间都是不算新客户,且销卡有点记仇。如果一定要销这张那建议申请二卡之后再销。

还有就是建行的临时额度不太建议用,占用固定额度提额周期。

卡种和积分想找个时间单独整理一篇,今天就不细讲了!请期待后续!

三、建行背后的分期额度和产品

查预审额度大家可以看到好几个额度浮现出来!

1、购车分期:到建行指定的汽车经销商购车,支付首付后其余款项可以分期偿还,可选择12、18、24、36、48、60期。

2、分期通:消费分期,需在指定商户上刷卡消费,如大额耐用品、婚庆、育儿、安家、健康等领域,自动分期偿还。一般费率为0.5%月,活动期优质客户可以低至0.35%/月。

3、装修分期:在装修住宅时,硬装、软装、家具、家电等大额消费的信贷。

4、信用卡预审批额度。就是字面意思!

ps:

1、分期通在征信上显示为信用卡,共享授信额度!等额本息还款,月利率一般在0.4-0.5%的样子!

2、装修分期和分期通,这两个贷款的卡,之前是储蓄卡形式,现在改成了信用卡,所以不能用封顶的机器刷了,只能做信用卡刷,手续费高了很多。

快贷:

快贷属于贷款,严格意义建和信用卡关系不大!审批过后一年有效,循环使用,可随借随还和分期偿还,年息甚至可以低至4.3%(因人而异),周转神器。但由于政策原因之前最高30,目前估计(或者已经)变成20万上限!

四、其他:

建行“龙信商”。其实就是建行自己成立的信用体系和芝麻分类似!

简单汇总一些,希望对大家有帮助!

18蚊一棵白菜

校验提示文案

快乐的Q宠

校验提示文案

LyvenTang

校验提示文案

-提莫-

校验提示文案

独孤求圆

校验提示文案

值友1039046905

校验提示文案

唐僧肉不保熟

校验提示文案

yaokun1980

校验提示文案

大卫-贝克汉爹

校验提示文案

包蜻蛙

校验提示文案

fengde88

已经n年不提额了,现在连临时额度也不给了

校验提示文案

daweies

校验提示文案

涅阳之子

校验提示文案

麦哥Magellan

校验提示文案

追忆逝去

校验提示文案

Tardis丶

校验提示文案

我不是你的KULA

校验提示文案

灵昱

校验提示文案

灵昱

校验提示文案

我不是你的KULA

校验提示文案

Tardis丶

校验提示文案

追忆逝去

校验提示文案

麦哥Magellan

校验提示文案

涅阳之子

校验提示文案

daweies

校验提示文案

fengde88

已经n年不提额了,现在连临时额度也不给了

校验提示文案

18蚊一棵白菜

校验提示文案

包蜻蛙

校验提示文案

大卫-贝克汉爹

校验提示文案

yaokun1980

校验提示文案

唐僧肉不保熟

校验提示文案

LyvenTang

校验提示文案

值友1039046905

校验提示文案

独孤求圆

校验提示文案

-提莫-

校验提示文案

快乐的Q宠

校验提示文案