130

78

恒丰又放水了?人民银行:所有贷款产品应明示贷款年化利率!

2021-04-01 20:15:49

0点赞

1收藏

3评论

创作立场声明:转载请注明出处!

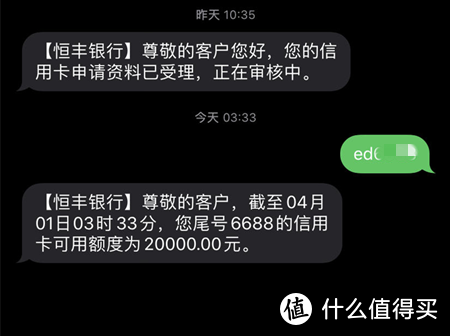

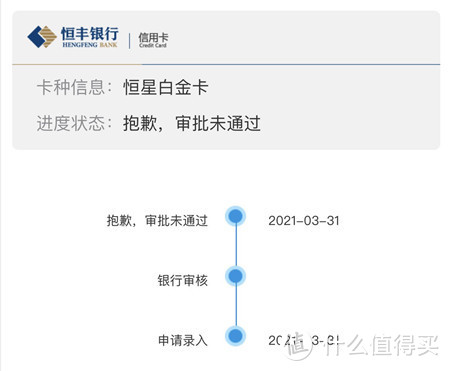

最近两天大家讨论恒丰比较多,3月30日我就在群里发文件提醒大家关注,从这两天情况来分析确实下卡率不错,有点放水的小迹象。甚至征信有点小瑕疵的卡友都被翻牌了!

总结下,本次恒丰本轮小放水的特点有:

1、额度普遍在3千-3万之间,2万多额度的比较多,不是以前大放水时匹配单行最高授信了!

2、进入人工审核的概率变高;

3、征信有瑕疵的也有通过案例!

4、异地也有下卡。但真不建议异地申卡!

当然,我必须要补充一句,放水不等于所有人都能下卡,碰瓷的做好被拒心理准备~!

等待一个结论的我今天才发文,不是不想发,而是要对大家负责,毕竟是概率问题,做不了先知的我只能优雅的做个马后炮了!

还有一个较重要的事情。

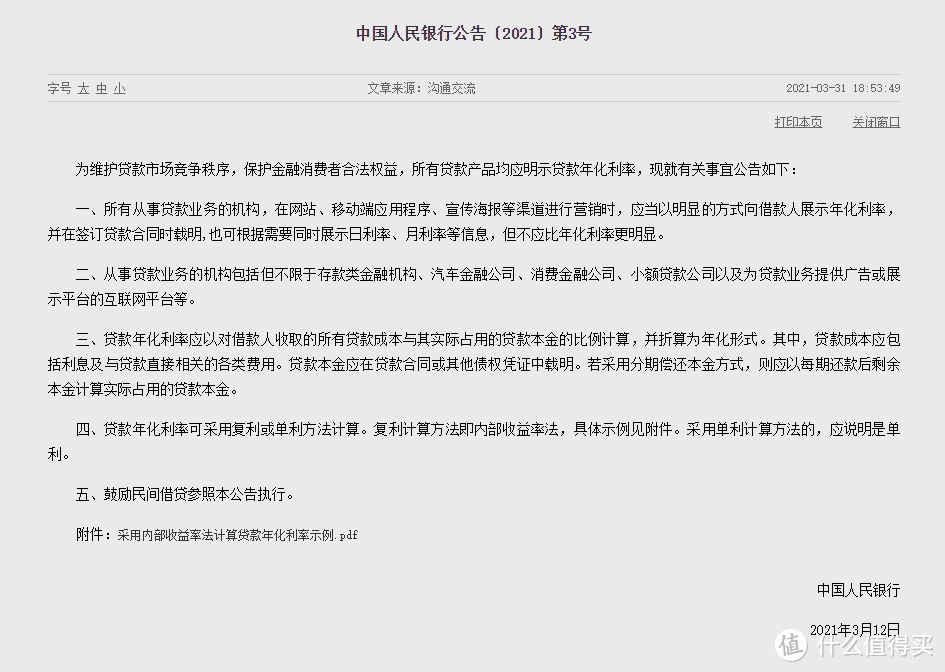

人民银行昨天在官网发布了一则公告,规定,所有贷款产品应该明示贷款年化利率。并且着重强调了复利应该以内部收益率法(IRR)作为计算标准。

具体内容:

中国人民银行公告〔2021〕第3号

为维护贷款市场竞争秩序,保护金融消费者合法权益,所有贷款产品均应明示贷款年化利率,现就有关事宜公告如下:

一、所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明,也可根据需要同时展示日利率、月利率等信息,但不应比年化利率更明显。

二、从事贷款业务的机构包括但不限于存款类金融机构、汽车金融公司、消费金融公司、小额贷款公司以及为贷款业务提供广告或展示平台的互联网平台等。

三、贷款年化利率应以对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算,并折算为年化形式。其中,贷款成本应包括利息及与贷款直接相关的各类费用。贷款本金应在贷款合同或其他债权凭证中载明。若采用分期偿还本金方式,则应以每期还款后剩余本金计算实际占用的贷款本金。

四、贷款年化利率可采用复利或单利方法计算。复利计算方法即内部收益率法,具体示例见附件。采用单利计算方法的,应说明是单利。

五、鼓励民间借贷参照本公告执行。

内容很简单,就是现在或者将来你能更直观的看到真实贷款年化利率,避免了一些机构在营销过程中规避真实年化利率进行隐晦宣传的行为。

比如之前某行的万某金,某行的备某金,实际年化利率达到了18%甚至20%以上,还有些银行的信用卡分期利率能达到17%以上,且不同人有不同标准,很多借款人在不知道真实利息情况下在营销人员的游说中迷迷糊糊就借款或者分期了,后来还款才发现利息如此之高,借款人损失惨重,体验感极差!

你有没有发现信用卡分期的界面现在都开始显示年化利率了?

规定出后,我再看那些机构敢不合规宣传!再让我分期不告诉真实分期利率你看完怎么投诉你!哈哈!

大唐卫国公

校验提示文案

bennyhe

校验提示文案

sonice246

校验提示文案

sonice246

校验提示文案

bennyhe

校验提示文案

大唐卫国公

校验提示文案