66

152

成年人保险入门级知识——纯科普篇

2020-09-22 19:25:28

0点赞

2收藏

0评论

人到中年身不由己,保温杯里配枸杞。成家有娃来以后除了爱与责任,随之而来到是关于自己身前身后事到考虑,保险就成了一个绕不开到话题。

正如之前我在文章中跟大家普及的,保险是用来规避风险的,今天这篇文章就来为大家详细科普一下成年人的保险该如何考虑。

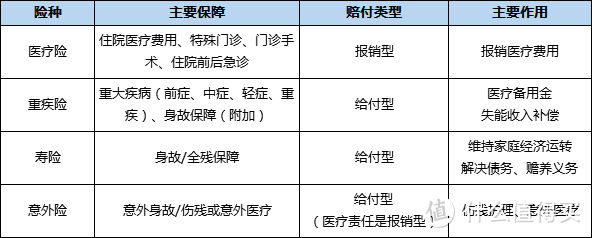

正常我们关于成人保险主要分为四大块:医疗险、重疾险、意外险以及寿险

那么又有一个问题了,如果买保险,我买多份是否能够叠加理赔?这个问题就要分险种来回答了。

可以叠加理赔的险种:重疾险、意外险、寿险

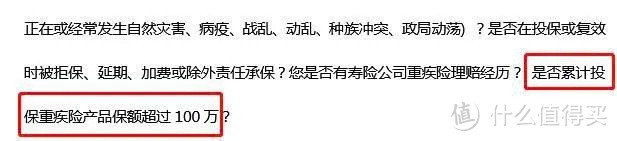

多份重疾险是可以叠加理赔的,多份寿险也是可以叠加理赔的。但我们在看保险公司条款的时候有些产品会询问“是否已在其他公司购买保额超过一定金额”,这时我们需要如实告知,一旦出现未告知后期可能会出现拒赔。

意外险也是可以叠加理赔的,但是注意累计意外身故保额有限制、儿童的身故保额有限制、意外险中的意外医疗,不能叠加理赔。

不能叠加理赔的险种:医疗险

由于医疗险属于报销型的,即使购买多份,也只能报销一份,报销时获得的理赔金额度也不能超过花费的上限,所以医疗险只要购买一份就够,比如说某宝的百万医疗。

但在医疗险购买但时候需要注意一点,该保险的免赔额度是多少,医疗险大部分都有年免赔额度或者单次报销免赔额度,或者可以购买0免赔额的小额医疗险。

在医疗险理赔的时候,保险公司需要通过医疗发票来确定报销金额,但我们往往发票只要一份,第一家保险公司收走以后不还了怎么办?这时需要找医院开具医疗费用分割单,以此找下一家保险公司理赔。

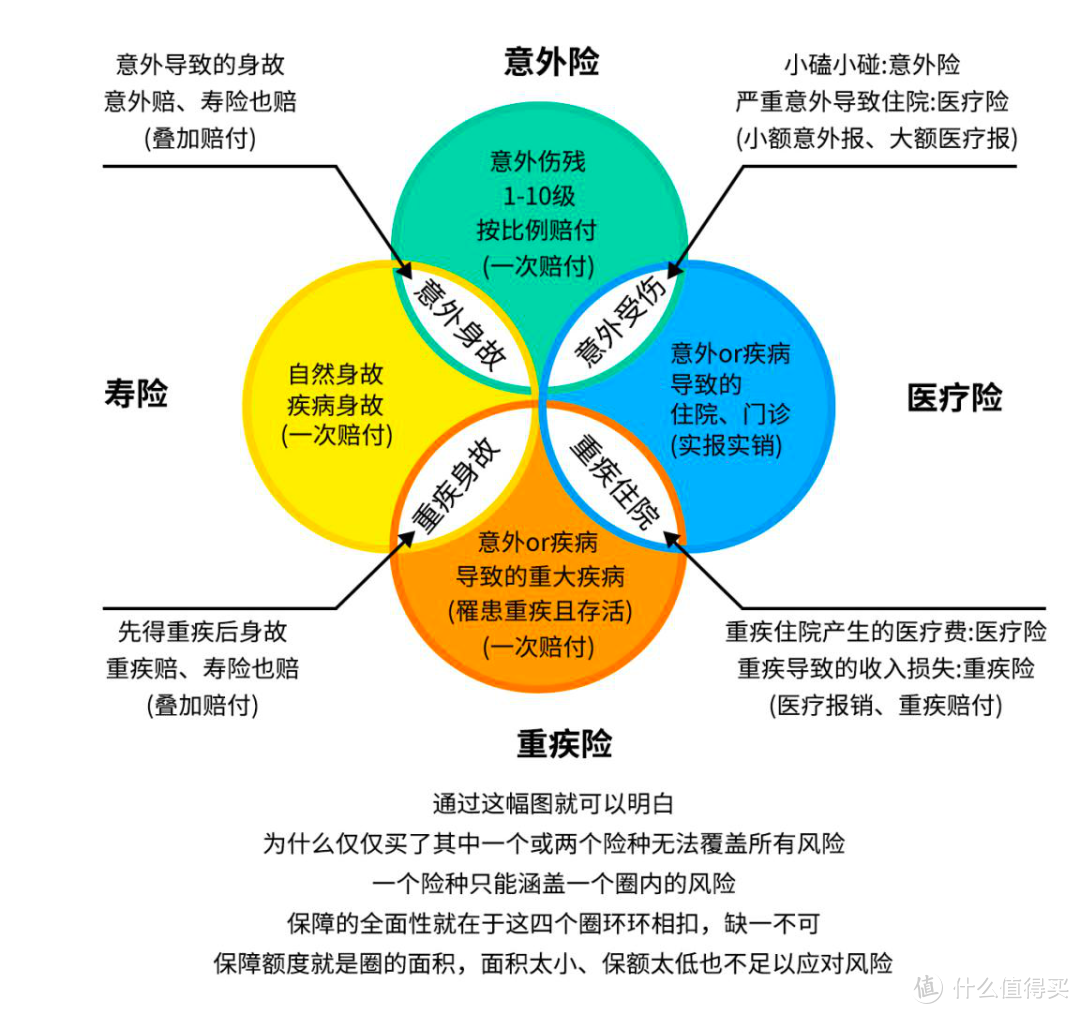

最后我们用一张图来看医疗险、重疾险、意外险以及寿险这四大险种之间的关系:

同时在选择保险的时候一定要注意该保险的免赔条款以及投保人告知条款,我们平时所说的保险坑就是坑在这几个点上。