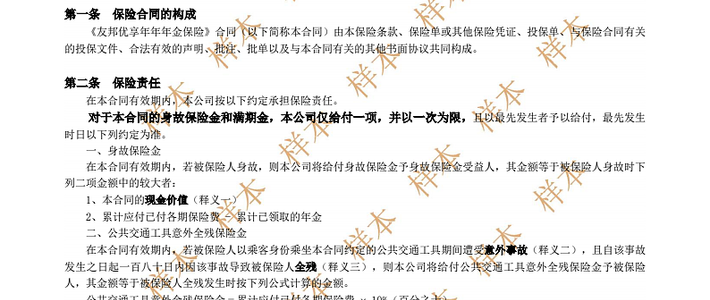

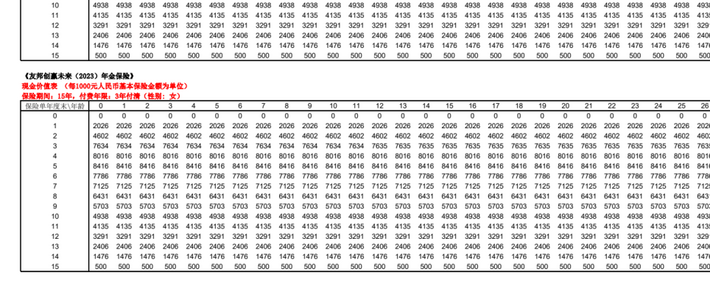

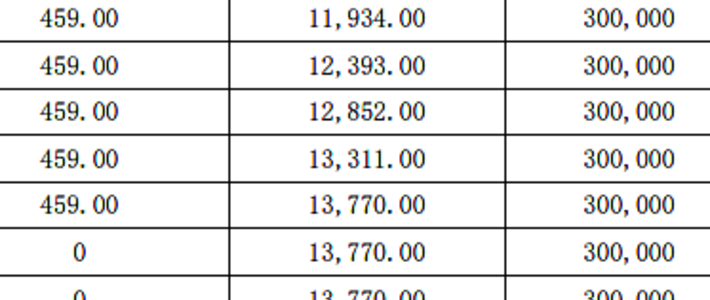

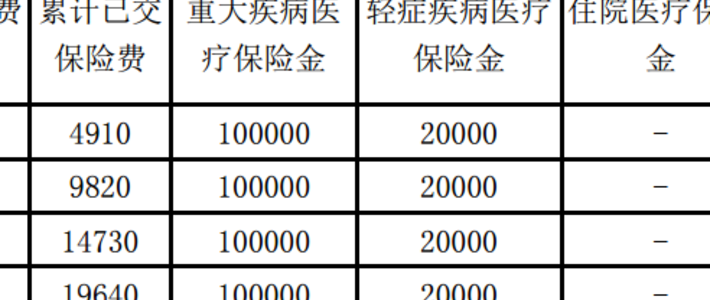

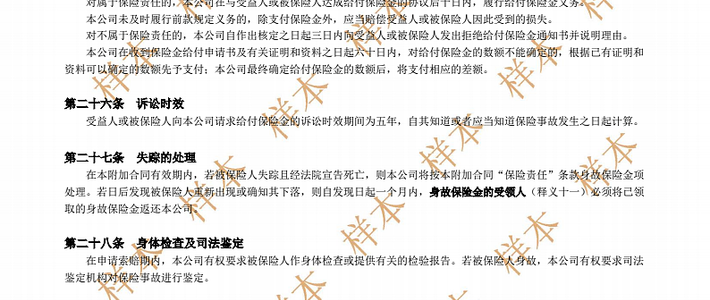

332

93

北京普惠健康保热腾腾出炉,劝你不要跟风购买

2021-07-27 21:31:07

2点赞

0收藏

0评论

大家好,我是小冯妮儿。

北京普惠健康保朋友圈刷屏了,但我不建议你购买。

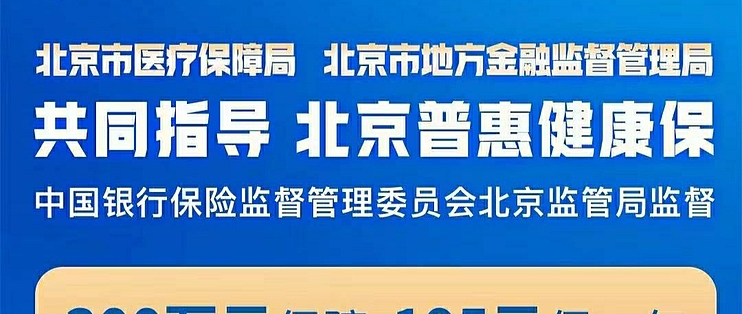

又是一个惠民保的力作,这次搭台的是北京医保局、银保监局、金融局,唱戏的是 5 家保险公司。作为一款政府主导的惠民产品,北京普惠健康保的责任看起来非常完美。

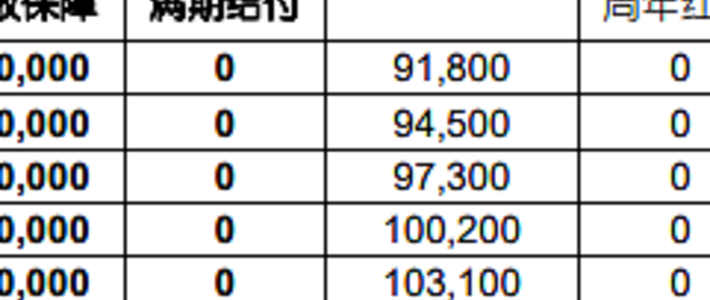

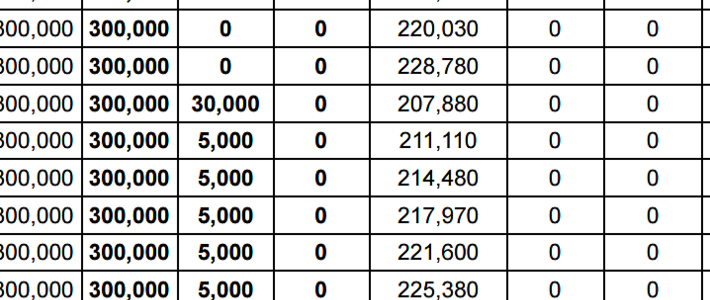

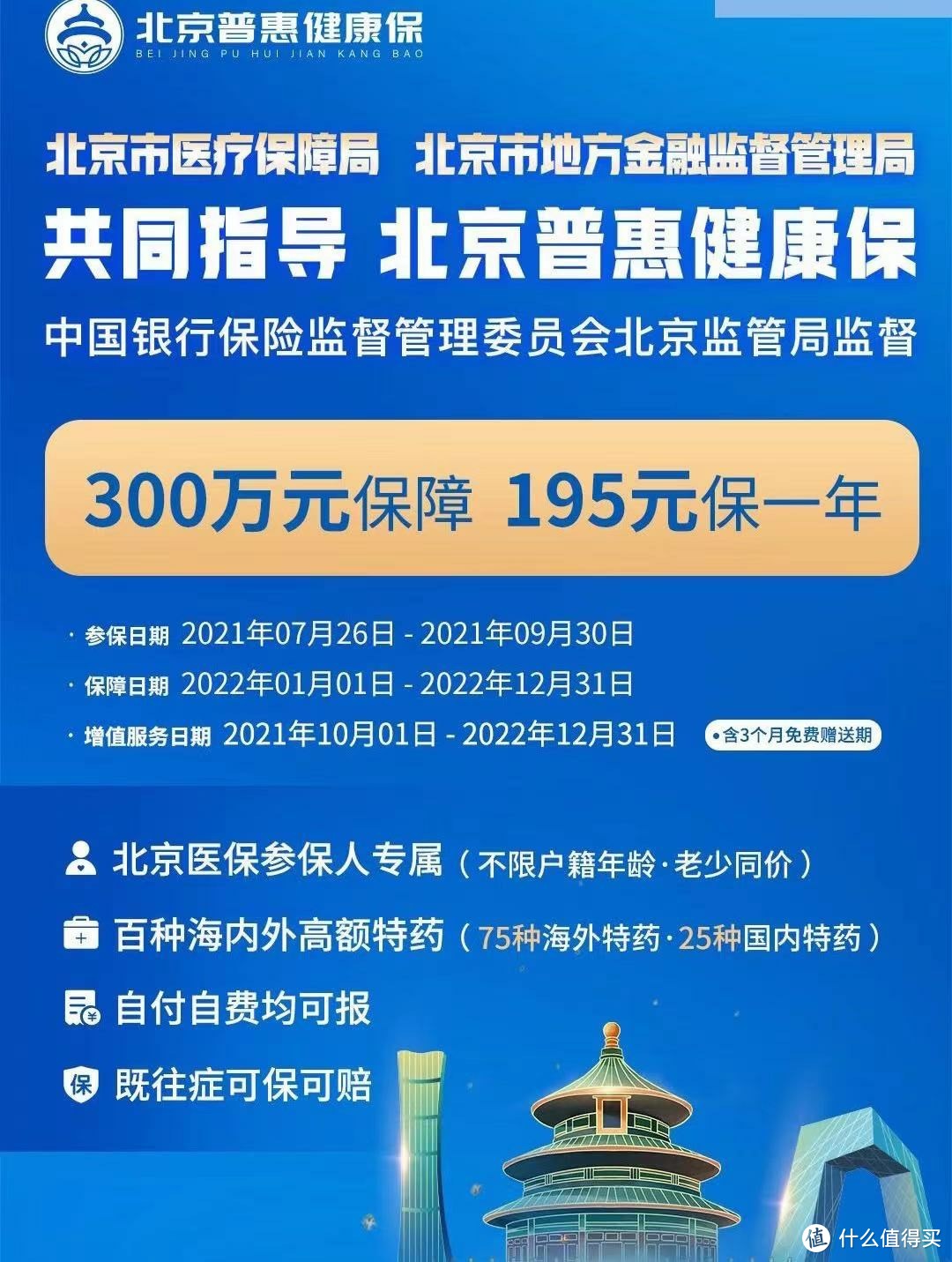

下图是官方宣传:

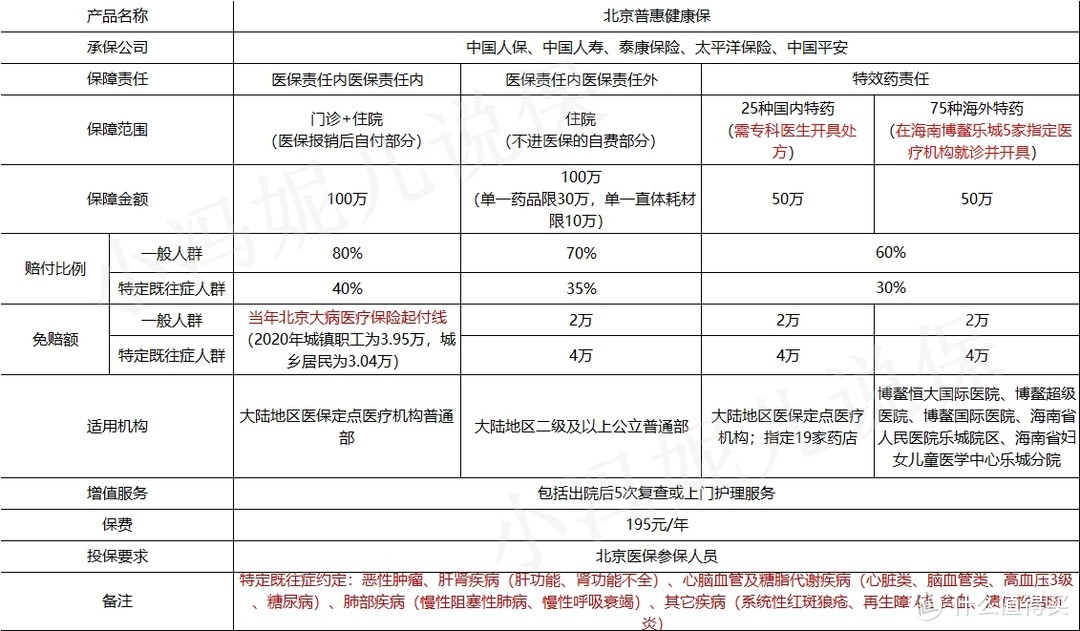

下图是详细保障内容:

300 万保障,一年只要 195 ,而且还不限制健康情况,你就说香不香,简直是男女老少童叟无欺。

我来泼盆冷水,「保障全、价格低、不挑客户」在保险行业里面就是不可能三角,事有反常必为妖。这款产品确实是价格低、不挑客户,但保障内容的水分就大了。

槽点一:赔付门槛过高

免赔额一年 2 万起步,特定既往症人群高大一年 4 万,要知道,这可是扣除医保报销后的自费金额。

我说几个实际生活中的案例,大家参考。

子宫内膜癌, 江苏社保, 普通部治疗, 切除+后续很少量的治疗, 花费 3w2+ 基因检测费, 社保支付 2w6。

肾癌, 北京社保, 普通部治疗, 切除, 自费 6000 多。

甲状腺癌,山东社保,普通部切除,自费 5000 多。

如果不是需要长期放化疗的情况,单次手术切除,能达到 4 万以上不容易。更别说那些只有医保报销药品的朋友,还没自费到 4 万,这化疗药的副作用已经折磨你半条命没了。

槽点二:报销比例低

健康人群的报销比例是 60%- 80% 不等,重点来看看特定既往症人群。报销比例真的是低阿。

产品宣传上特地大字写了「既往症可保可赔」,但报销比例只有 30%-40%。

给大家算个账吧。

如果一个癌症患者自费了 10 万买抗癌特药,那么它能拿到的报销金额是 1.8 万。对,你没看错。具体算法是,10 万药费先扣掉 4 万免赔额,再报销 6 万的 30%。

杯水车薪阿。

况且报销还有个前提,买的抗癌特药必须在他们名录范围内,如果不是指定药物还不能报销。

一年 10 万药费才能报到 1.8 万,试问有多少人一年药费能花到 10 万,那些花不到 10 万的人,买了这个保险作用有多大呢。

明明是宣传很饱满,现实太骨感,又何必给这些非标人群这么大的希望呢?割的一把好韭菜。

槽点三:报销限制多

医保外责任部分报销的 100 万有限制。

单一药品每年赔付上限为 30 万元; 单一植体或耗材,每年赔付上限为 10 万元。

海外特药需要到指定医疗机构购买。

注意,需要先去医院开处方,才能拿药,不是直接去了就能拿到药。

海外特药指定医疗机构:博鳌恒大国际医院、博鳌超级医院、博鳌国际医院、海南省人民医院乐城院区、海南省妇女儿童医学中心乐城分院。

总结:

医疗险产品我看来是非常复杂的,很多情况买家秀和买家秀差别很大,看清楚责任才能明明白白消费。

正常身体情况还不错的朋友,我劝你还是配个保障更全的医疗险,用起来毕竟舒服。

如果你是高龄、非标(身体异常多)、没钱,这三种情况之一,可以考虑下惠民保,缺点再多架不住便宜,本来这类人群就是保险绝缘体,195 一年,就别矫情非要自行车了。