20

17

惠宝保少儿重疾怎么样?保障好不好?值得买吗?

2021-06-29 23:31:20

0点赞

2收藏

0评论

近期,富德生命新推出了一款儿童重疾——惠宝保。

这款产品重疾最高赔付5次,保险期内前10年或者40周岁后,重疾还能额外赔50%保额,少儿特定疾病额外赔 120%。

可以说,这样的保障是非常不错的,接下来,深蓝君就为大家细细解析一下这款产品。

主要内容如下:

惠宝保少儿重疾,谁能买?

惠宝保少儿重疾,保什么?

惠宝保少儿重疾,有啥优缺点?

惠宝保少儿重疾,值得买吗?

一、惠宝保少儿重疾,谁能买?

首先,我们了解一下这款产品的投保规则:

投保年龄:0-20岁

保障期限:保30年,至60/70/80岁

缴费期间:趸交,5/10/15/20年

等待期:180天

可以看到,惠宝保的保障期比较灵活,可选保30年,最高也可保至80岁。

最长缴费期到20年,相较于最长可分30年缴费的产品来说,缴费负担稍重。

搞清楚投保规则后,我们来看看这款产品的保障。

二、惠宝保少儿重疾,保什么?

深蓝君将具体保障整理如下:

整体来看,惠宝保的保障是比较全面的,重、轻、中症都在保障范围内,也均可多次赔付。

下面,深蓝君为大家具体讲解一下各项保障的细则:

(1)重疾保障

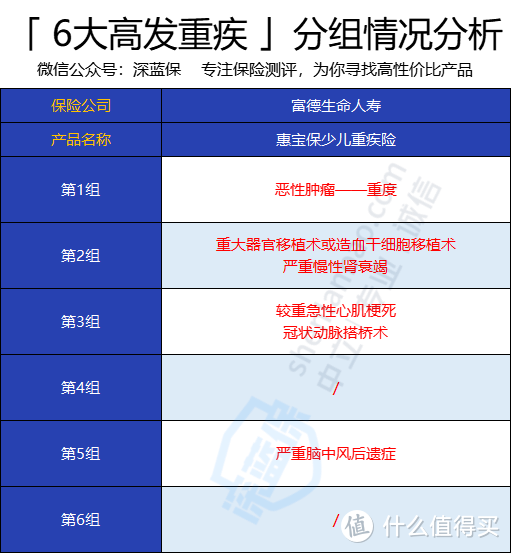

惠宝保保障120种重疾,分5组,最多赔5次,每次赔付100%的基本保额。

市面上的多次赔付间隔期,一般为1年,而惠宝保的多次赔付间隔只有180天。

衡量多次分组赔付重疾险好坏的要点,还有6大高发重疾的分组情况。

惠宝保的重疾分组是这样的:

作为最高发的重疾——癌症,被单独放在一组里,这样分组还是比较理想的;

但剩余的 5 种高发重疾比较集中,如较重急性心肌梗死、冠状动脉搭桥术放在了一组,这一点需要注意。

(2)重疾额外赔付

在保单的前10年或者40岁后,可以额外赔付50%的保额,共赔付150%的保额,最多可以赔付5次。

(3)轻中症保障

惠宝保保障20种中症,赔60%的保额,最多赔付两次;保障32种轻症,赔30%保额,最多赔5次。

从赔付比例和次数看,赔付力度还是不错的。

但中/轻症的保障好不好,除了看赔付力度,更重要的是看保障的病种是否为高发疾病。

整理了惠宝保高发疾病的保障情况:

除了视力严重受损没有保障,其他在轻症保障中,覆盖的相对全面。

所以,整体来看,惠宝保的轻/中症保障还是很不错的。

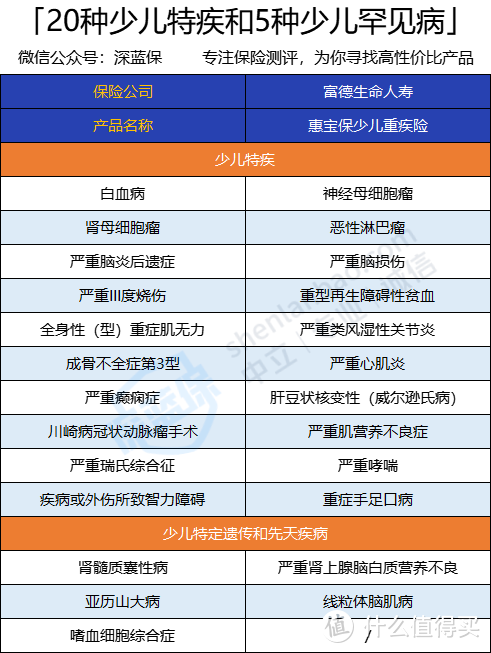

(4)少儿特疾保障

惠宝保保障20种少儿特疾,5种少儿罕见病,在25岁前首次确诊,可以分别额外赔120%和80%的保额。

保障的病种如下:

了解完保障内容,我们来总结一下这款产品的优缺点。

三、惠宝保少儿重疾,有啥优缺点?

先说优点:

(1)保单前 10 年 或 40 岁后,重疾额外赔 50%

这个意思就是,比方说,0 岁孩子买 50 万保额,如果不幸 5 岁(满足前 10 年)罹患重疾,就可以获赔 75 万保额。

这能够更大程度上缓解治疗费用的压力,帮助孩子及其家庭度过大病难关。

(2)中症赔付比例高

惠宝保保障20种中症,最高赔付2次,每次赔付60%,这个赔付比例是高于市场上其他同类产品的,相比之下,惠宝保能给到中症的保障就更多一些。

(3)儿童特疾赔付比例高

儿童重疾险的一大特点,就是对孩子的高发疾病保障更全面,一般能赔 2 倍左右保额。

如果在 25 岁前,罹患 20 种少儿特疾、惠宝保能赔 2.2 倍保额,罹患 5 种先天/遗传特疾能赔 1.8 倍保额。

其中5 种少儿遗传/先天性疾病是指:

肾髓质囊性病、严重肾上腺脑白质营养不良、亚历山大病、线粒体脑肌病、嗜血细胞综合症。(后3种3周岁后始理赔)

这些病的发病概率可能有的不是很高,但一旦患上,对于小孩和其家庭来说都是无法承受之重。

举个例子:

肾上腺脑白质营养不良,发病率约为1/2000~1/100000,但是症状十分严重,患病的小孩会从注意力不集中到行为异常,最终导致完全瘫痪、失明或耳聋,严重者会导致死亡。

缺点:

(1)重疾分组不实用

最高发的恶性肿瘤,虽然没有和其他5大高发重疾放在一起,但和孕妇高发的侵蚀性葡萄胎列为一组。

侵蚀性葡萄胎:专属孕妇的重大疾病,是指葡萄胎组织侵入子宫肌层或转移至子宫以外,为恶性滋养细胞肿瘤。

如果是为女性投保,那么这个分组是不合理的。

而且剩余的5大高发重疾,除了严重脑中风后遗症,其余都没有单独放在一组,还是有些遗憾。

(2)意外骨折保障不太实用

作为可选责任之一的意外骨折保障,以投保50万保额为例,附加上至少需要多交90块,并且只保意外导致的骨折,并不划算。

还不如单独买份意外险,能保障意外伤残,猫爪狗咬也能报,便宜的只要 60 多块就能买。

(3)最长只能20年缴费

市面上优秀的重疾险,缴费期间最长30年,这样交的费用更少,保险杠杆更大。

毕竟对于有保费豁免的产品,缴费期间越长,患病后能豁免的年限就越长,能豁免的保费就越多。

而惠宝保的缴费期间最长只有20年,还是有一些遗憾。

四、惠宝保少儿重疾,值得买吗?

单看这款产品,重疾最多可赔5次,针对少儿特定重疾、少儿特定遗传和先天疾病有额外赔付,身故赔保费,还可选癌症二次赔付等,保障非常不错,价格也不贵,性价比还是挺高的。

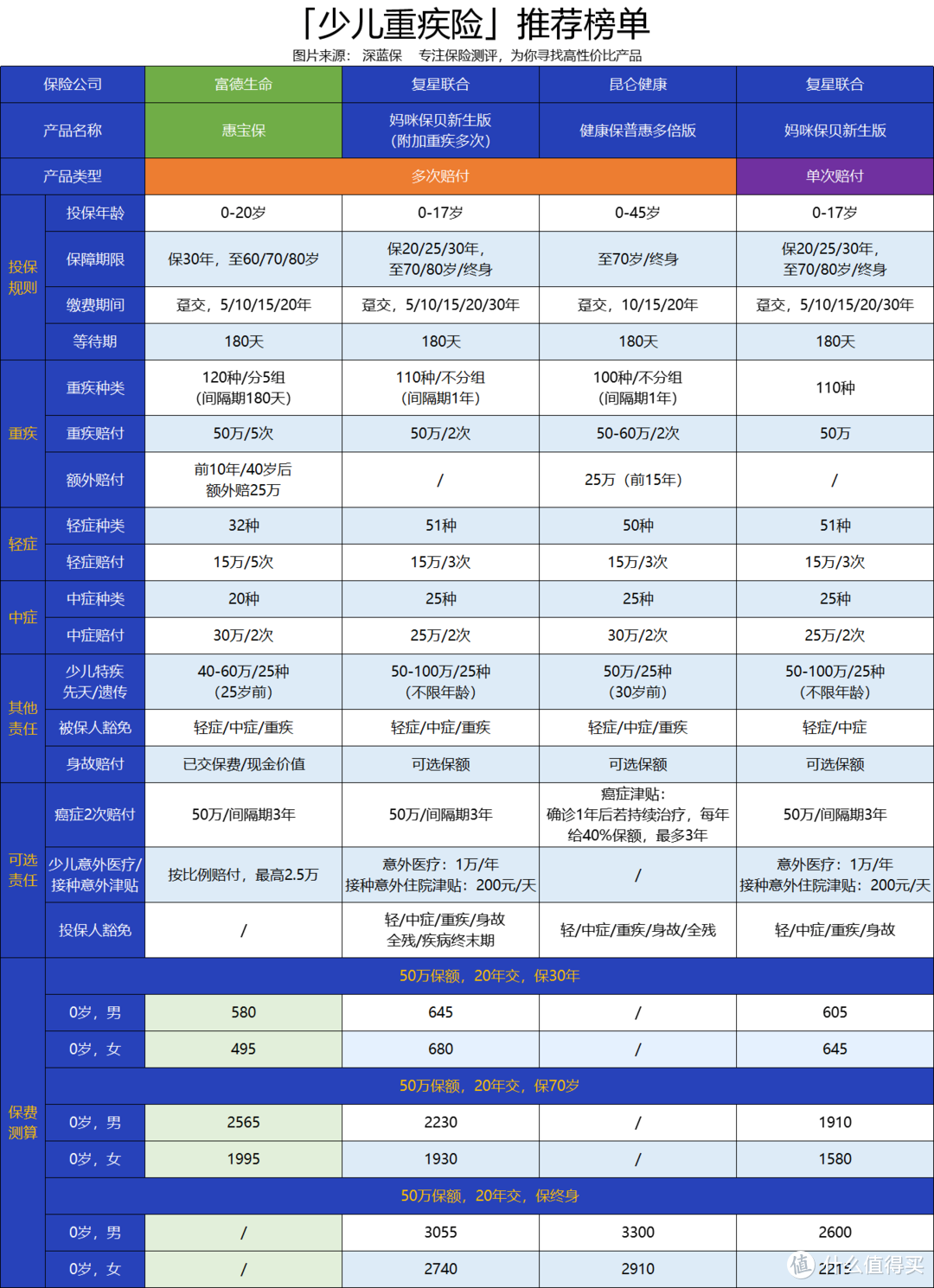

那到底值不值得买呢?我们挑选了市面上热销的少儿重疾险产品进行对比:

直接说结论:

如果预算不多,想保定期:惠宝保可作为首选,选择保到孩子 30 岁,前 10 年可以多赔 50% ,价格也便宜。

如果预算充足,想保终身:妈咪保贝新生版、健康保普惠多倍版 重疾不分组多次赔,可以提高获赔率,还能保终身,保障更充足。