7

17

和泰金多多怎么样?优点有哪些?

2021-03-01 15:44:53

0点赞

0收藏

0评论

和泰金多多上线也比较久了,是2020年和泰人寿的开门红产品。虽然这款产品名义上是年金保险,但实际上和余额宝有点类似。

那么和泰金多多的基本内容有哪些?有什么优缺点呢?

对和泰金多多或者是其他理财保险感兴趣的小伙伴就跟奶爸来了解下吧。

l 和泰金多多怎么样?

l 和泰金多多有哪些优缺点?

l 奶爸总结

一、和泰金多多怎么样?

由于和泰金多多是在2020年上线,可能有些朋友对它的保障内容已经陌生了,所以先来了解它的内容吧。

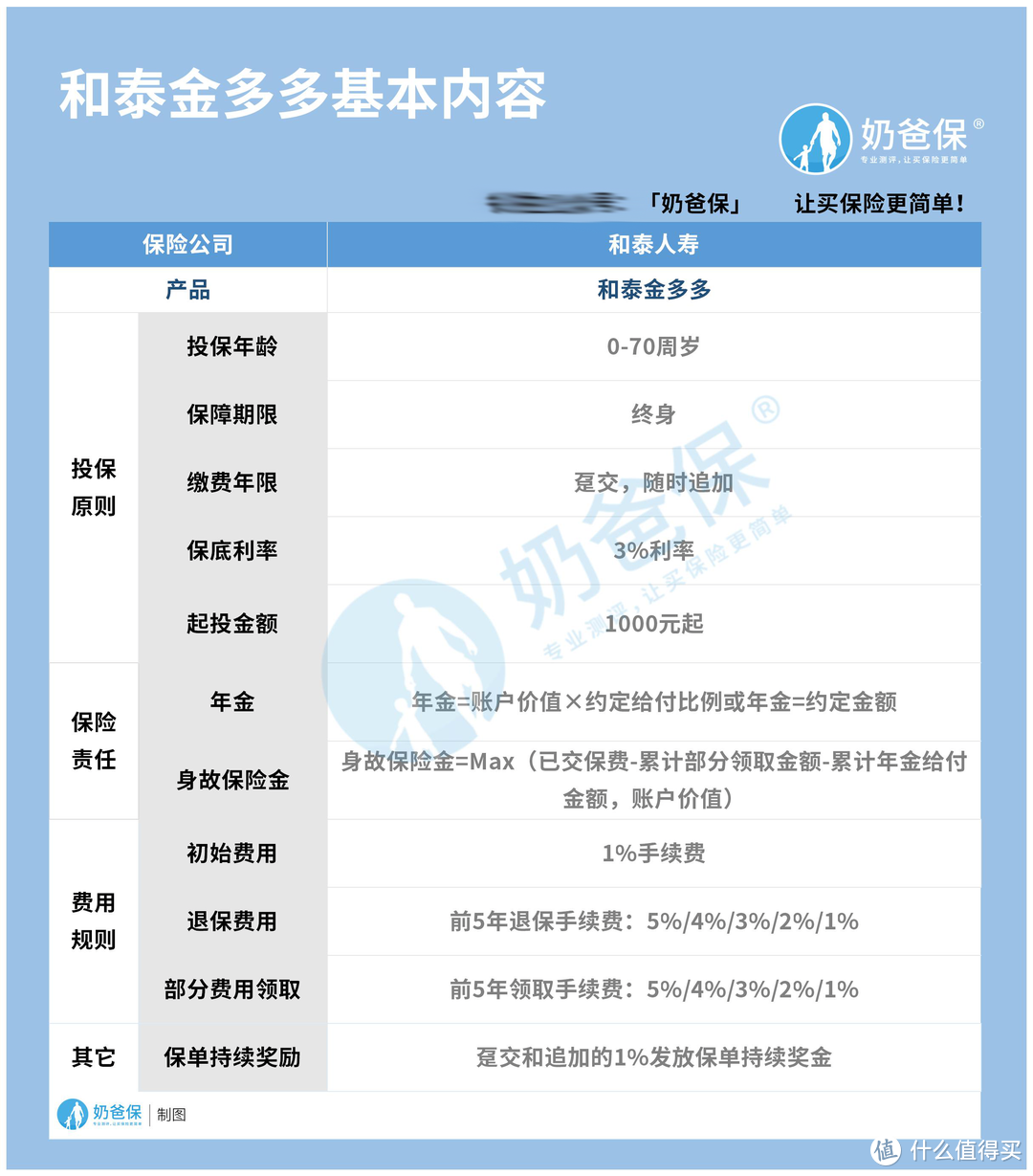

下面是和泰金多多的内容表格:

先来看下这款产品的投保规则吧:

(1)投保年龄:0-70岁,和泰金多多的投保年龄范围还是比较广的,小到牙牙学语的婴儿,大到步履蹒跚的老人,都可以投保这款产品。

(2)保障期限:终身。

(3)缴费年限:趸交,随时追加,这款产品的缴费期间还是比较灵活的,预算充足的可以考虑一次性缴完,也可以选择随时追加。

(4)保底利率:3%,这款产品的保底利率看起来一般,但是这是实打实能得到的收益。

(5)起投金额:1000元起。

以上就是和泰金多多的投保规则,接着奶爸说下它的保障责任:

(1)年金

和泰金多多年金是这样约定的:年金=账户价值×约定给付比例,或者年金=约定金额。

(2)身故保险金

这款产品的身故保险金是这样约定的:身故保险金在已交保费-累计部分领取金额-累计年金给付金额和账户价值两者之间取较大者。

讲完和泰金多多的保障责任,接下来看看它的费用规则是怎么样的:

(1)初始费用

我们在趸交或者追加保费时,保险公司将会收取保费的1%作为初始费用,然后进入保单账户。

(2)退保费用

如果在前5年退保的话,保险公司会依次收取5%到1%的手续费,在第6年及以后退保没有手续费。

(3)部分领取费用

假如在前5年领取账户中的资金,保险公司会依次按5%到1%的比例收取手续费,但是在第6年或以后不再收取费用。

(4)保单持续奖励

每笔趸交或者追加的保费,在进入保单账户满5年的首个保单生效日,假如合同还有效,保险公司会按照该笔保费的1%发放保单持续奖金。

以上就是和泰金多多的基本内容分析,这款产品还是有很多不同的用法的。

我们可以把它当做教育金来使用,等孩子上大学,每年可以领取一定的资金作为教育费用,可以减轻经济压力。

我们也可以把和泰金多多当婚嫁金使用,把钱存起来,一直不领取,等到孩子结婚时,可以一次性退保拿回全部账户价值。

二、和泰金多多有哪些优缺点?

分析完和泰金多多的内容,接下来奶爸讲下它有哪些优缺点。通过分析这款产品的亮点和不足有助于我们更深刻地认识它。

先来说下和泰金多多的亮点:

(1)收益有保障

投保和泰金多多,可以享有3%的终身保底收益,这是写进保险合同里面的,是有保障的。

(2)起投门槛低

这款产品的起投金额是1000元,门槛还是比较低的,平常老百姓都可以买得起。

(3)投保灵活

和泰金多多可以自由追加保费,如果平时我们手上有多余的资金,可以将这些闲钱投进和泰金多多的账户当中,可以实现财富的增值。

讲完和泰金多多的优点,现在奶爸来说下它的缺点。

如果非要揪这款产品的不足,奶爸想说的是它的保障功能有限。如果其它保障还没有完善,奶爸不建议单独投保和泰金多多。

假如我们只追求收益把钱全部投入和泰金多多,投保后不幸患上重疾,治疗需要巨额医疗费,如果此时选择退保,会有较大的经济损失,不划算。

三、奶爸总结

总的来说,和泰金多多保底收益有3%,还支持随时追加保费,同时具备了收益性和灵活性,还是值得我们关注的。

在最后奶爸要提醒一点,年金险属于理财型保险,保障功能有限,我们还是优先考虑重疾险、寿险、医疗险和意外险,保障完善之后再考虑年金险。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。