17

22

利率步入“1.0”时代,星福家这款新品凭啥能当财富“避风港”?

2025-05-20 13:03:55

0点赞

0收藏

0评论

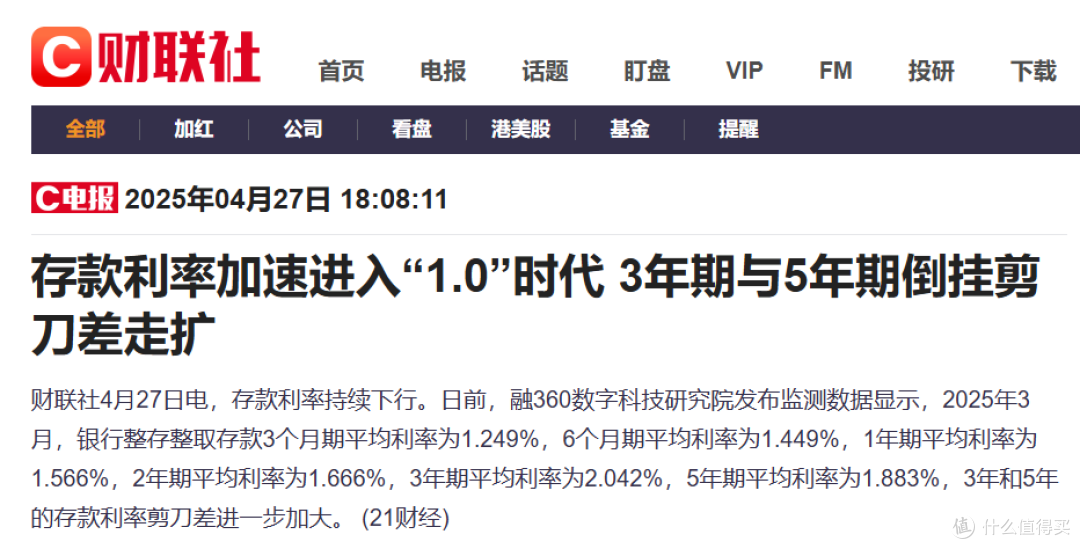

据财联社消息,存款利率持续下行,正加速步入“1.0”时代。

图源:财联社官网

短期存款收益微薄:

3个月期利率才1.249%,6个月期也不过1.449%。

就拿10万块钱来说,存3个月利息到手才312块,这点收益,面对物价上涨的速度,完全跟不上节奏。10万块放银行存着,其实际购买力可能正在悄悄缩水......

长期存款暗藏陷阱:

原本想着存得越久利息越高,结果3年期利率2.042%,5年期却跌到1.883%,倒挂了近0.16%。

在正常情况下,5年期存款利率往往会高于3年期存款利率,因为5年期限长,银行占有资金的时间更久,要相应得给出更多回报才能吸引储户存钱。

图源:南方周末

那为什么会出现利率倒挂的反常现象?

“利率倒挂”,简单来说就是短期的存款利率要高于长期的存款利率。

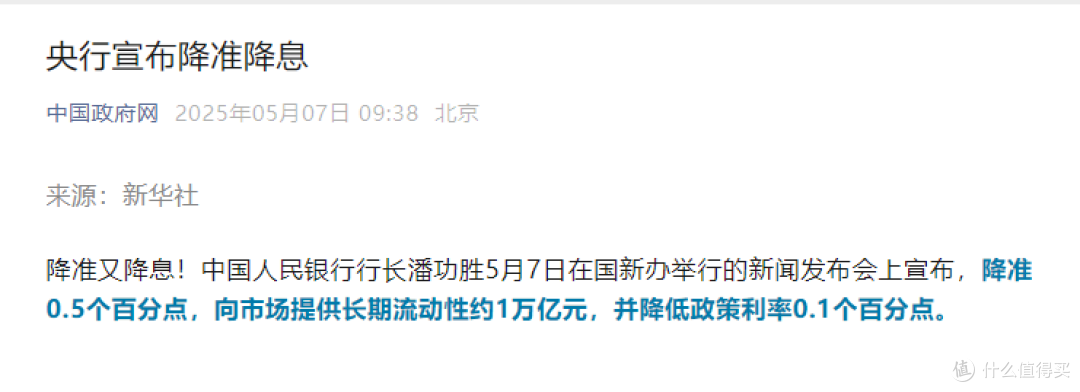

5月7日,央行宣布了两大核心政策:

✅ 降准0.5个百分点:释放约1万亿元长期资金到市场,银行手里的钱更充裕了。

✅ 降息0.1个百分点:下调7天逆回购利率(央行向银行“批发”资金的成本),带动LPR(贷款基准利率)同步下调。

图源:中国政府网

这次的“降准降息”加剧了利率倒挂,背后逻辑在于:

银行“钱太多”,不想收长期存款

央行降准后,银行手里的资金变多,但企业和居民贷款需求不足(经济复苏偏弱)。如果银行吸收太多5年期存款,未来可能被迫“亏钱”——长期存款利息高,但贷款放不出去,银行利润空间(净息差)会被压缩。

市场预期未来利率会更低

央行多次强调“适度宽松的货币政策”,市场普遍预测未来还会继续降息。银行为了不锁定高成本的长期资金,干脆压低5年期存款利率。

政策引导“降成本”

央行下调LPR(尤其是房贷挂钩的5年期LPR降幅较小),目的是稳楼市,但这也限制了银行长期贷款的收益。为了平衡利润,银行只能压低长期存款利率。

当存款变成“存越久亏越多”的数学谜题,破局之道早已浮现——

把利率倒挂的焦虑,换成白纸黑字的契约。

就像星福家青鸾版终身寿险(分红型)的『双保险模式』:

狂风暴雨时,保证利益是稳稳的救生艇,牢固锁住底线收益;

阳光明媚时,分红机制则是加速的船帆,借力保险公司的投资能力博取更高回报。

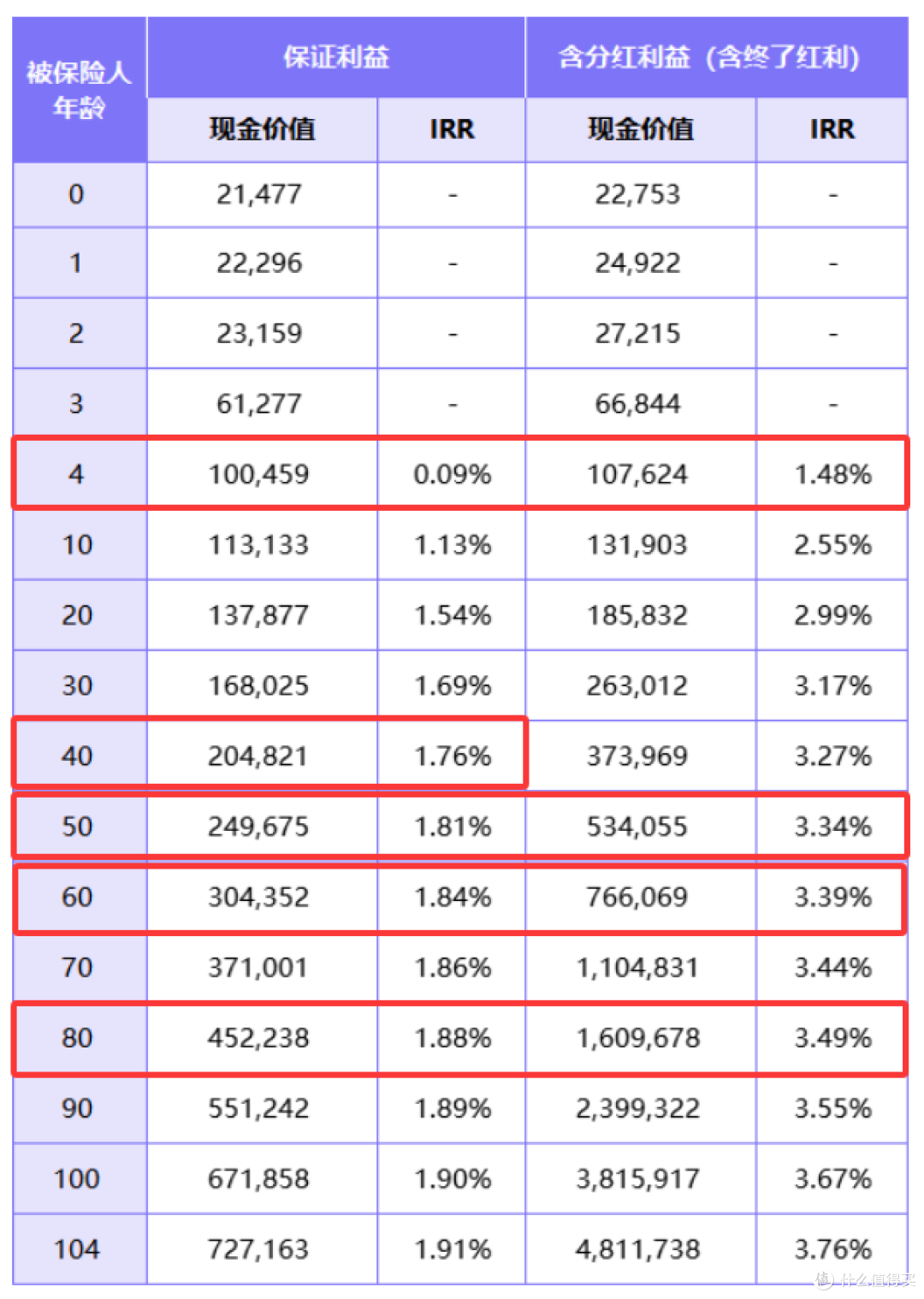

保证利益高,长期irr最高可达3.76%

分红险需要关注两个部分,一个是保证利益,一个是分红利益。举个例子,能直观地感受到保证部分和分红部分的差异。

以0岁男性,10万趸交为例:

*本产品为分红产品,案例以分红100%实现率演示,实际红利分配是不确定的,且保单的红利水平是不保证的,在某些年度红利可能为零。

咱们先看保单里的保证利益,可以看到被保险人4岁时,现金价值就超过了已交保费。到被保险人40岁,现金价值超20万,为已交保费的2倍。被保险人60岁,现金价值超30万,妥妥翻了 3 倍。IRR随着保单年度的增加,无限接近于预定利率2%。随着LPR的下调,整个市场利率环境都在发生改变,保险预定利率的研究值很可能也会跟着下调,咱们以后能买到的保单收益大概率也会降低。当下,星福家青鸾版终身寿险(分红型)的保证利益还能无限接近2%预定利率,是个不容错过的好时机,真的建议大家抓紧“上车”,为自己的财富规划加上一份可靠的保障。

再看含分红利益(含终了红利)这一列。从这里就能看到分红险的魅力,越到后期保障利益增长越快。到被保险人50岁时,保证利益加分红现金价值达53万左右,比保证利益高了有28万左右。到被保险人60岁,现金价值升到 76 万左右,直接是保证利益的两倍还多!越往后期,保证+分红的增长速度越快,等到被保险人80岁时,现金价值突破 160 万,相当于已交保费的 16 倍!这意味着,只要保司的分红实现率够高,咱们就能博取更高的利益。像这份保单,IRR 最高能达到 3.76%,长期收益优势肉眼可见。也难怪现在越来越多朋友都在研究分红险,谁不想让自己的钱在安全的基础上,尽可能“钱生钱”呢?

选择分红险,本质上是选择一家保险公司用“真金白银”兑现承诺的底气。想选分红险不踩坑?记住这三个“硬核标准”!

❶ 看公司背景:选有百年保险基因+产业巨头的“双保险”组合,抗风险能力堪比学霸开外挂!

❷ 瞅投资实力:长期真实投资收益率>行业均值,就像班级里常年霸榜的学霸,成绩稳得有底气!

❸ 查兑现记录:除2024年,既往分红实现率连续5年>100%(别家可能只有75%),相当于年年超额交卷的“模范生”!

那么复星保德信又是哪位?这家成立于2012年的合资险企,其实是一位低调的“实力派”。

实力背书|全球视野下的金融巨擘

复星保德信人寿保险有限公司是由复星与保德信金融集团联合发起组建的合资保险公司,于2012年9月正式成立,总部位于上海。公司的注册资本金为33.621亿元,股东双方各持有合资公司50%的股份。

复星集团

创立于1992年,是一家创新驱动的全球家庭消费产业集团。深耕健康、快乐、富足、智造四大业务板块。

这个看似低调的集团,其实早已渗透进你我生活的细节:

吃:舍得酒业的浓香、老庙黄金的国潮首饰、松鹤楼的苏式面馆

玩:地中海俱乐部Club Med度假村、三亚亚特兰蒂斯的水世界

健康:复星医药的抗癌药、和睦家的国际化医疗服务

科技:舍得酒厂的智能酿造车间、工业富联的工业互联网

在资产配置方面,复星集团以“稳健筑基、创新蓄势”为投资主线。

✅ 核心资产夯实地基

一方面,复星聚焦交通、能源、通信、金融等民生刚需领域,深度参与江苏宁沪高速、中国石油、中国移动、中国银行等大型央企及国企的长期投资。这类企业依托国家战略支撑,具备现金流稳定、抗周期性强的特征,持续为保险资金贡献确定性收益,夯实产品分红的安全基石。

✅ 创新赛道开拓增量

另一方面,复星通过与头部PE基金管理人合作,布局宇树科技(全球四足机器人领军者)、沐曦科技(国产GPU芯片独角兽)、月之暗面(AI大模型头部企业)等优质标的,稳扎稳打又开拓创新,通过“双轮驱动”为复星保德信的产品分红注入新动能。

一句话总结:复星是藏在爆款品牌背后的“隐形冠军”,用投资和运营让传统焕新、让美好更近。

美国保德信集团

成立于1875年,历经1929大萧条、2000互联网泡沫、2008金融危机,次次稳渡难关,是全球金融服务领军企业和一流的主动型投资管理人,业务遍及美国、亚洲、欧洲和拉丁美洲。

《财富》杂志寿险及健康险类“2025年全球最受赞赏的公司”

连续11年被道德村协会评为“全球最具道德企业”

《财富》杂志2024年世界500强企业榜单排名266位

以总认可资产规模(含寿险和健康保险)计算,全美最大寿险公司

个人人寿保险新单期交保费销售全美排名第二

偿付能力&风险评级

偿付能力和风险综合评级是衡量保险公司财务健康状况和风险抵御能力的关键指标。

复星保德信

25年第一季度综合偿付能力为213.05%;[相当于每承担100元风险,公司就有213元资本兜底,远超监管要求(100%),抗风险能力极强]

25年第一季度核心偿付能力为161.40%,;[高质量资本(如股东投入)充足,应对极端风险更稳]

2024年第二和第三季度风险综合评级结果均为BB。[风险控制中等偏上(最高AAA,最低D),经营较稳]

单利差保额分红+终了红利:投资实力强则分红稳

单利差保额分红:基础收益的“稳定器”

单利差保额分红,简单来说,就是保险公司把“实际投资收益率高于预定利率”产生的利差益[也就是(实际投资收益率 − 预定利率)× 责任准备金总额算出的收益],直接以增加保额的方式给咱们分红。保额逐年变高,保障也更充足,让咱享受到投资收益带来的实惠。

举个例子,如果预定利率是 2%,实际投资收益率达到了4% ,这中间2% 的差值,保险公司会拿出一部分,用来增加咱们保单的保额。这部分分红是每年都有的,就像是给保单收益打下了一个坚实的基础。

从这个分红方式就能看出,投资收益率越高,单利差就可能越大,咱们获得的保额分红也就越多。

终了红利:“惊喜彩蛋”但依赖投资实力

终了红利是在保单结束时,比如咱们退保、满期或者被保险人出险时,保险公司额外给的一笔红利。这部分红利可不是固定的,它和保险公司的经营成果、投资收益密切相关。保险公司投资做得好,赚得多了,终了红利可能就比较丰厚;要是投资收益不理想,终了红利可能就很少,甚至没有。

投资强的保险公司,分红更有保障

把这两种分红方式和投资收益率联系起来看,就会发现投资能力真的太重要了。投资收益率是衡量保险公司投资成果的关键指标,一家保险公司长期保持较高的投资收益率,说明它在资产配置、投资决策方面都很有一套。

复星保德信

费前综合投资收益率

2015年 5.27%

2016年 4.92%

2017年 7.85%

2018年 5.62%

2019年 5.65%

2020年 4.60%

2021年 7.09%

2022年 3.06%

2023年 6.55%

2024年 10.65%

这么亮眼的成绩,为其分红险的红利分配提供了强大的支撑。在“单利差保额分红+终了红利”的模式下,高投资收益率让单利差保额分红更丰厚,也让终了红利更值得期待。

分红实现率

分红实现率越高说明公司“说到做到”的能力越强,分红预期也就更靠谱。

复星保德信近五年分红实现率

24年复星保德信公布了28款分红产品的红利实现率,平均分红实现率为46%。要知道,当时行业实行限高政策,整体分红实现率普遍走低。在这样的大环境下,复星保德信的这份成绩相当亮眼,堪称行业“优等生”~

解锁健康、旅居、养老等专属增值服务

1.总保费≥20万,可享臻星守护健康服务

全家八口人每年可享6次全国三甲医院专家门诊预约,电话问诊不限次,重疾绿通不限次(含住院、手术安排等),从爷爷奶奶到孙子孙女,全家健康一盘棋~

2.总保费≥30万,可享福安康权益+高端旅居权益+海外留学

全家5人都能享受:住院有一对一护工专业陪护,出院有一站式安排,院后居家康复不再犯难,全方位守护家人健康。

单笔保费≥30万,即可承包全家度假自由。

①Club Med高端权益:全国10大热门度假村(丽江/三亚等)全年8.5折,三亚亚特兰蒂斯9折,每年领2张2000元券!

②四季旅居自由:每季度2个爆款度假村5折起,无限次兑换,一价全包+亲子玩到嗨!

③全球顶级度假体验:50年法国品牌,80+度假村覆盖海岛/雪山/城市,七星酒店+亲子活动闭眼入!

3.总保费≥50万,可开启品质养老+海外留学全计划

海外留学实习福利大放送:专享藤校冲刺/名企就业等定制方案,早规划早受益!

单件总保费50万就能享入住首年月费98折;单件总保费100万不仅有优惠,还能优先选房入住;累计总保费150万还可在全国18个社区保证入住自理区或护理区。像北京香山、上海中环和浦江的星堡养老公寓,地段好、设施全,养老超惬意!

*具体相关内容请以保险产品条款、生效保险合同、运营规则及健康管理服务手册为准,具体的增值服务门槛和内容,以实际保险公司提供的为准

利率下行不用慌,科学规划更安心!

当存款利率从“3时代”滑向“1字头”,存得越久反而亏得越多,与其在收益缩水中焦虑,不如让白纸黑字的契约成为财富的“防滑垫”。

如果想更多了解这款产品或者还有其他问题的欢迎留言~