255

222

固收型or分红型增额寿?一文理清!先看再选!手把手带你理财!

2024-04-15 19:04:13

0点赞

1收藏

0评论

江湖上流传这么一句话:“你不理财,财不理你。”细品之下,够扎心,也够真实。

后疫情时代,经济回暖路漫漫,股债波动,理财之路该何处何从?如何在波动中求稳?在经济下行的风浪中寻求一处避风港?

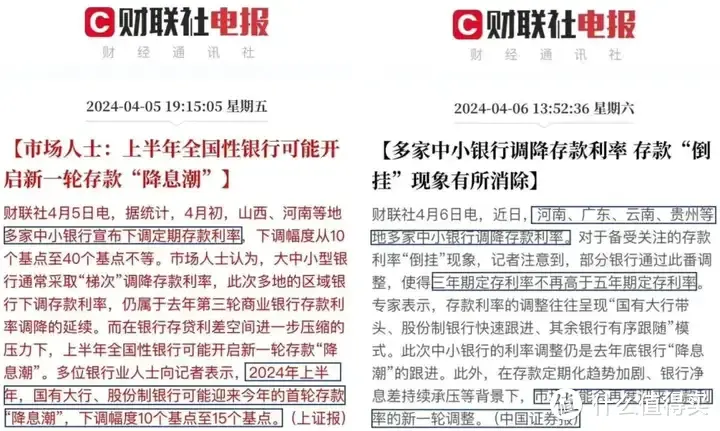

别急,咱们先看两则财联社新闻:

言而简之:4月起,多地银行密集下调存款利率,中长期存款利率下幅10-40个基点。银行打响息差“保卫战”,今年上半年新一轮利率调降或成现实。

即便银行存款利率不断下调,“保守派”仍不减存款热情,对未来的不确定性做预防性储蓄,近几年国民储蓄率仍在抬升可见一斑。然而,降息趋势下,实话实说:存款放银行相当于在“亏钱”。“激进派”则投身股市债市,主张“风浪越大鱼越贵”。然而就怕风浪太大,船翻了。

有人问:这也不行,那也不行,到底该怎么稳健理财?

嘴上喊着“富贵险中求”的口号,内心想着“稳赚不赔”的买卖,正是这种稳定无风险“让钱生钱”的心理预期找到了增额终身寿,在收益和安全性上寻求平衡。

有人要问:稳健理财为何要选增额终身寿?

这是因为增额寿的保单现金价值会一直增长,终身锁定复利增值,不受未来银行降息影响。固定型增额寿有确定的收益,复利接近3%。分红型增额寿有保底有分红,除了承诺保底收益外,还会在合同和计划书里演示出分红收益,目前顶流增额终身寿的现金价值能以3.5%以上的复利逐年递增。

难道没有缺点,全是优点吗?不瞒大家,还真有个缺点:增额终身寿适合长期持有,因为它有几年的封闭期,封闭期内退保会损失本金。但,对于需要中长期理财的朋友,比起钱存银行定期火器,增额终身寿会是更好的选择,所有利益写进合同,后期退保灵活,钱可以随时取出用作周转金。

正是看准了增额寿的优势,如今增额终身寿市场的蛋糕越做越大,大小保司都蜂拥而至前来分一杯羹,可谓是“乱花渐欲迷人眼”,让不少人一度挑花眼,举棋难下。

别慌,我们帮你分析。结论已放在文末,原图直出,想跳过解题过程的朋友可直达文末“抄答案”。关注我们,买对保险,防踩坑。

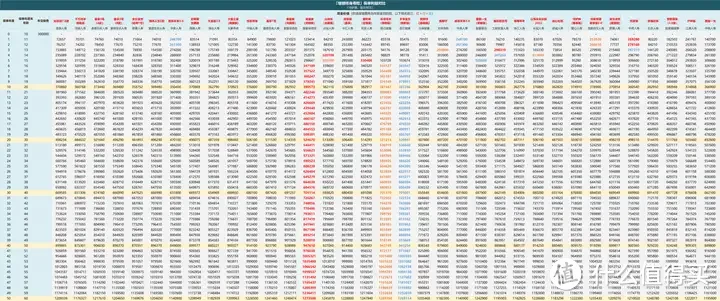

话不多说,我们首先梳理了目前线上/线下最接近存款形态的固收类增额寿。根据各个缴费期,又分别挑选了数款第一梯队的顶级固收类增额寿,下面做个保险利益对比,给尚未投保的朋友做个参考。

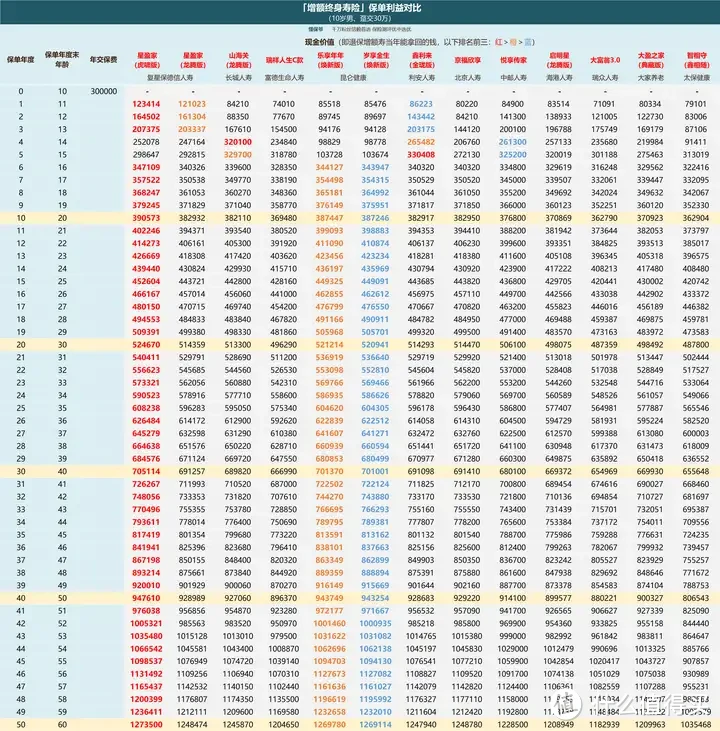

我们以给10岁男孩购买,总投入30万为例,分别对比多款增额寿的现金价值。注:增额终身寿的「现金价值」就是退保当年能拿回的钱,也是减保取现的来源。

1、趸交

Top3为:红字>黄字>蓝字(下同)

Top3为:红字>黄字>蓝字(下同)一次交清的情况下,

星盈家(虎啸版),这款表现最为出众,持有17年,IRR破2.8%,年化单利破3.5%。

乐享年年、岁享金生紧随其后,这两款昆仑健康的增额护理险数据十分接近,相比星盈家(虎啸版)均略低(20年差3-4千)。

再后面的京福欣享、星盈家(龙腾版)等产品,但与top3就有一定差距了。

从收益上来看,星盈家(虎啸版)优先级最高,昆仑健康的两款可做备选。

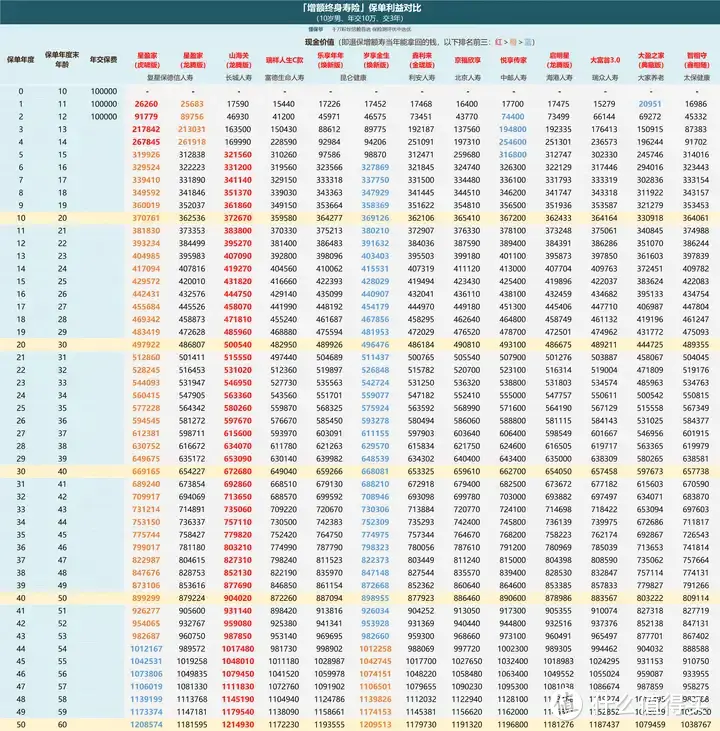

2、三年交

三年交排名变动很大,有些趸交名不见经传的产品打了波翻身仗。

比如趸交排第7的山海关(龙腾版),一跃成为三年交的第一。而趸交的首选星盈家(虎啸版)排名掉至第2位,三年交时数据略显平庸。岁享金生、悦享传家和京福欣享三款紧随其后。

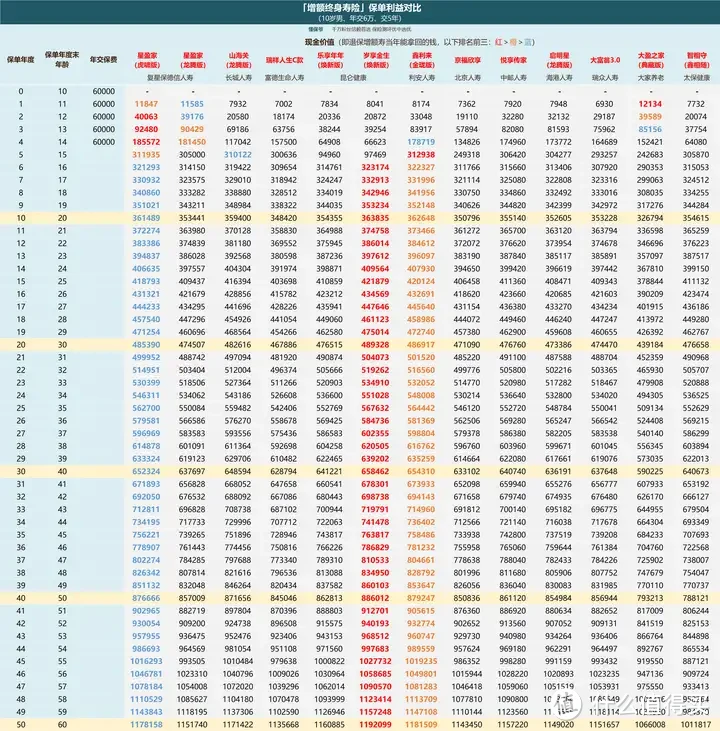

3、五年交

五年交时排名又有所变动,

Top3变成:岁享金生>鑫利来(金珑版)>星盈家(虎啸版)。

岁享金生,这款增额护理险在五年交时表现最为出彩,持有27年退保金相比保费即可翻倍,此缴费期独一档。

鑫利来(金珑版)、星盈家(虎啸版)这俩翻倍时间会晚1年,第28年达成,后面的山海关(龙腾版)和乐享年年也是这个数据。

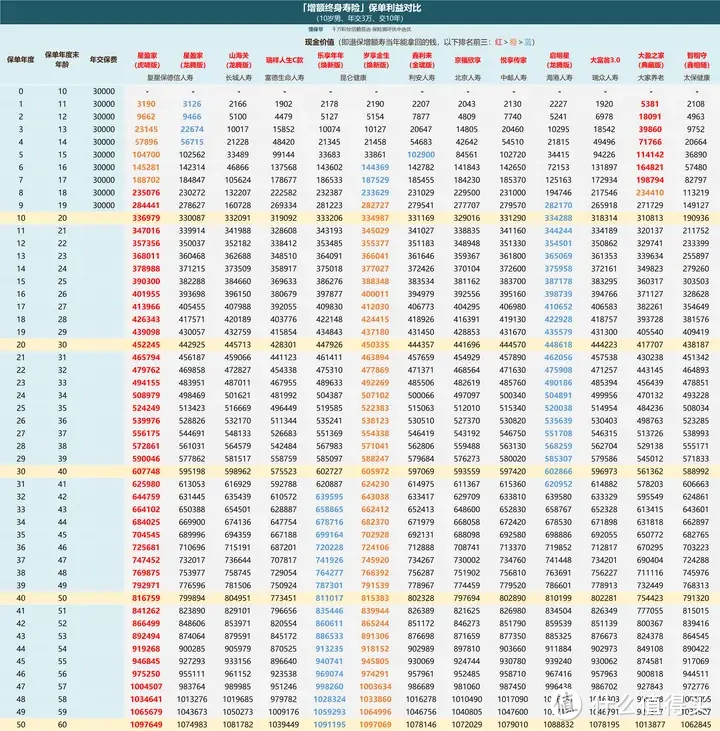

4、十年交

十年交排名又又又变了,不得不感叹现在没哪款产品可以坐稳Top1的宝座。

Top3为:星盈家(虎啸版)>岁享金生>启明星(龙腾版)/乐享年年。

星盈家(虎啸版)经过三/五年交的落寞后,重回榜首。岁享金生发挥稳定,排名下滑一位,排到第二。

之后便是启明星(龙腾版)以及乐享年年了,

前31年,前者更强,32年开始乐享年年实现超越。

不过相对而言,启明星(龙腾版)的优先级要比乐享年年更高些,毕竟持有30年以上实属不易。

分析完保险利益对比,给大家做个总结,挨个对收益表现出色的产品点评下:

1:复星保德信人寿-星盈家(虎啸版)星盈家(虎啸版)在固收增额寿市场群龙无首的当下,它可以说是收益担当了,尤其趸交/十年交,都能位列榜首。减保相当宽松,只需要保单满5年,年度减保上限20%保额,最快5年即可减完保单价值。保费达到一定要求,可以对接复保的高端养老社区——星堡。还能关联一款万能账户:天天盈(龙腾版),保底2%,最新结算3.5%。

总体来说,固收增额寿中,星盈家(虎啸版)多数情况可以优先考虑。

2:长城人寿-山海关(龙腾版)山海关(龙腾版),优势缴费期为三年交,可以排到榜首!与上述产品相比的一个突出优势就是,封闭期最短,四个缴费期分别为4/5/5/10年。另外不仅支持加保,减保也相当宽松,保单满5年后,年度减保上限20%保额。支持双被保险人,能够延长保单周期。还能对接养老社区(曦园),关联万能账户(金麒麟,保底2%,最新结算利率3.2%),保单功能十分全面。另外,山海关(龙腾版)背后的长城人寿还有国资背景,是北京西城区国资委旗下保险公司。

总体来说,青睐国资背景的朋友可以优先考虑。

3:昆仑健康-岁享金生(焕新版)岁享金生(焕新版),是昆仑健康推出的一款增额护理险,在当前增额市场上论收益足以排进前3,尤其是五年交,排在榜首。减保方面最为宽松,年度减保上限20%基本保额。但需要注意一点,封闭期内,意外身故只能拿回现金价值(疾病身故正常赔付)。由于此时还没回本,就会亏。介意的话可以封闭期内买份意外险补充,一年150元保额就有50万,防范意外身故风险。

以上就是现在整个固收增额市场最值得推荐的产品了。诚然,受到"报行合一"影响,现在固收增额寿的回报在增额市场的竞争力有所减弱,所以不少朋友都转向了"下有保底,上有分红"的分红增额寿。如今分红增额寿已成气候,不再是少数人的选择,只要不是极端风险厌恶型的人基本都会倾向于它。

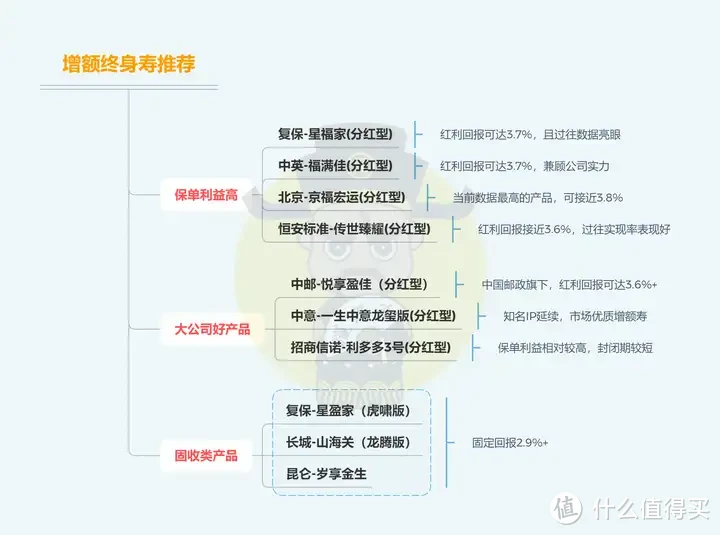

而当前站在分红金字塔尖的就3款产品:复星保德信人寿-星福家、中英人寿-福满佳、中邮人寿-悦享盈佳。

买什么,怎么买,看图↑买得值。

买什么,怎么买,看图↑买得值。最后,懂保爷想说:如果你正纠结于选固收增额寿还是分红增额寿,组合投保也未尝不是一个好选择,现在产品变动频繁,无论固收还是分红增额寿都不确定能"存活"多久,比如星福家就会在近期下线,所以当前首要任务是先锁定产品,上车优先。

关注我们,买对保险,防踩坑!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<