13

13

星福家凭什么接棒一生中意?

2024-03-15 17:58:12

0点赞

2收藏

0评论

在一生中意下架后,星福家是众多分红型增额寿中最大的“黑马”。

进入3月后,星福家在市场上保持着高声量,在同类产品中,

持续坐拥分红增额寿口碑第一的位置。

今天我们就对标一生中意,

探究星福家为何能够从一生中意手中接下top1增额寿的接力棒。

一、

我们先来对比产品详情,

图片

图片星福家与一生中意的产品基本面类似,主要有以下几点不同:

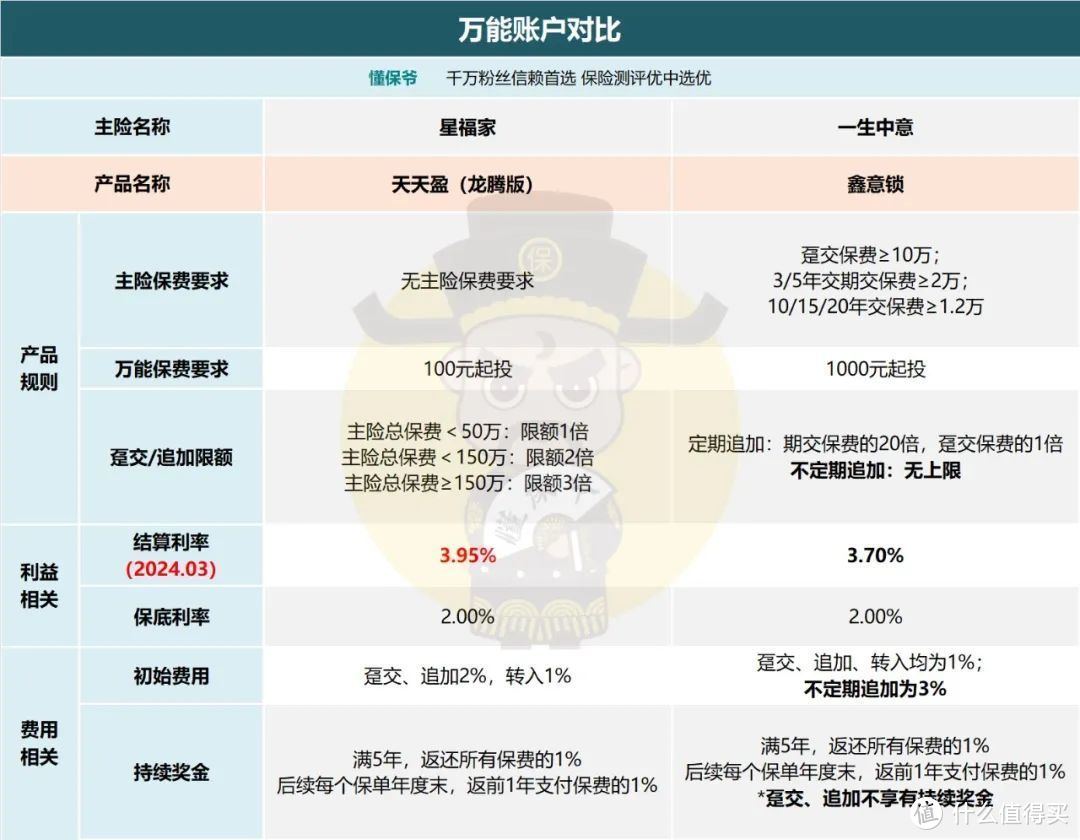

1、万能账户

图片

图片购买门槛

指的是附加万能账户,是否需要主险达到一定保费要求。

关联天天盈(龙腾版),对星福家的保费没有要求,并且只需要100元即可投保;

关联鑫意锁,主险保费不同缴费期要求不同,

以趸交为例,主险保费要达到10万以上,才可以附加鑫意锁。

另外起投金额也比天天盈高,要1000元。

追加要求

跟追加要求相关的两个因素为:追加的初始费用、金额上限。

天天盈不定期追加收取2%的初始费用,后续持续奖金会返还1%,相当于实际收取1%。

追加金额上限根据主险总保费,可追加的额度不同。

鑫意锁不定期追加收取3%的初始费用,

并且追加还不享有持续奖金,相当于实际收取3%。

这点其实还挺伤的,当前鑫意锁的结算利率为3.7%,

收取3%的手续费的话,基本等于第一年没有收益了。

鑫意锁的优点在于不定期追加,金额不设上限,适合有大额资金追加的需求。

保底、结算利率

两款万能保底利率都为2%,最新的结算利率有点差异。

天天盈最新披露的结算利率为3.95%,鑫意锁为3.70%。

虽然差距不大,但天天盈确实能多赚点,

3.95%的结算利率在当前市场还是相当有竞争力的。

2、养老社区

还有一个只有星福家有,而一生中意没有的,就是养老社区。

投保星福家,就有机会入住复保的高端养老社区——星堡,

满足不同的保费要求,可以享受旅居或者长居。

总保费≥20万,对接旅居。(3月1日-3月31日直降10万,原标准30万)

复保联手“复星旅文”旗下“Club Med地中海俱乐部”、

“三亚·亚特兰蒂斯”打造的高端旅居权益。

旅居没有设置在传统的养老社区,而是以最优的折扣入住Club Med,

包括丽江、桂林、长白山、北大湖、亚布力、三亚等。

不同季节可以选择不同城市,享受“候鸟式四季旅居”。

总保费≥150万,对接长居。

星堡成立于2012年,是复星康养旗下高端活力养老机构。

拥有12年成熟本土化管理经验,特色就是纯正美式养老+CCRC持续照料服务。

目前布局已在上海、北京、大连、天津、苏州、宁波、佛山7个城市落地。

二、

接着,我们来看看大家最关心的保单利益对比。

以10岁男孩,总交30万为例,分趸、3/5/10四个缴费期,

分别对比星福家与一生中意的保底以及红利利益。

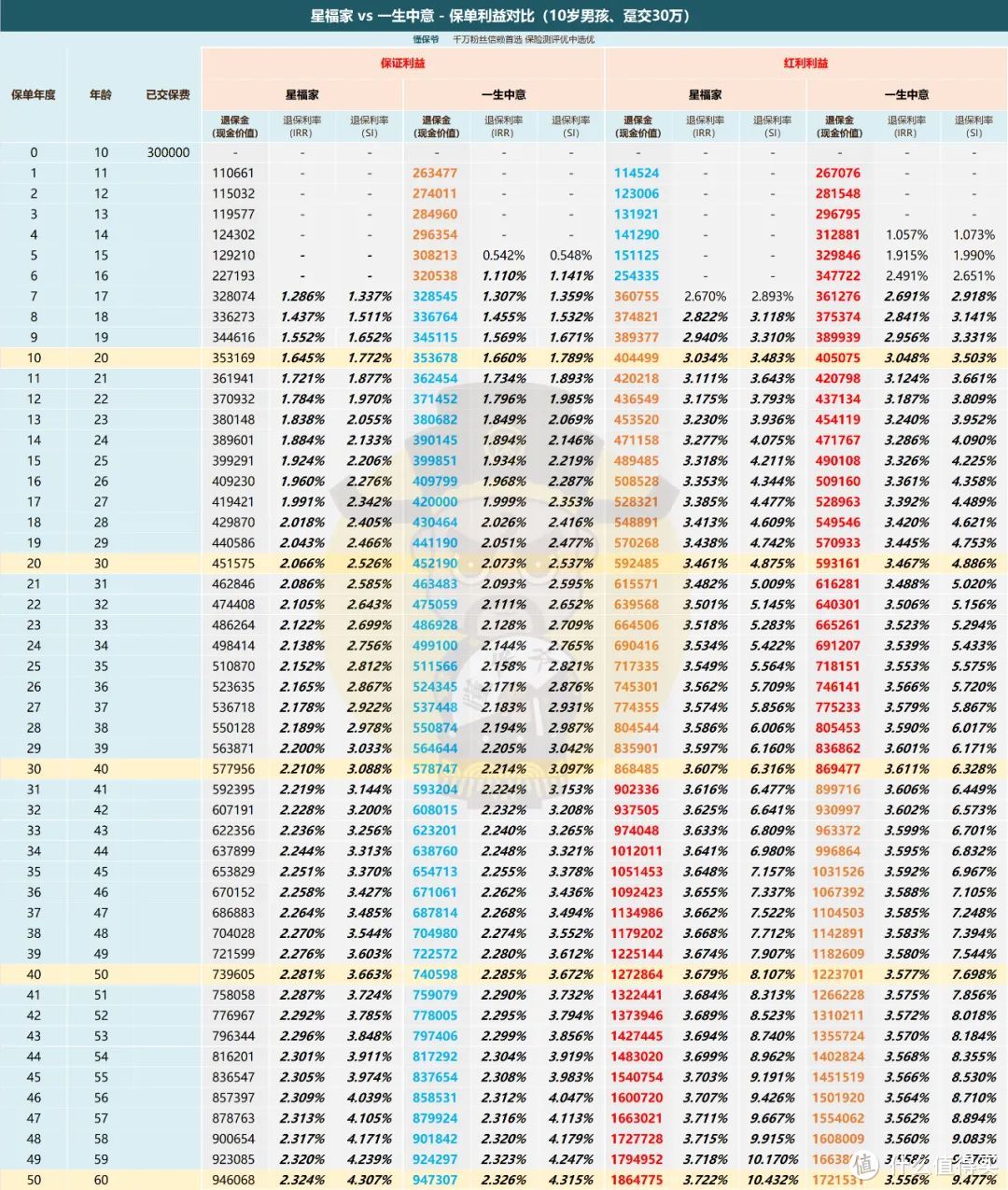

1、趸交

图片

图片趸交下,先看保底利益。

一生中意的现价虽然高于星福家,但是差距微乎其微。

比如保单20年,一生中意就比星福家多了615元。

退保回报率层面,长期持有,

一生中意能达到2.326%,星福家也能达到2.324%。

光看保底利益的话,基本可以把两款产品划等号了。

再看红利利益。

保单前30年,一生中意>星福家;

保单30年后,星福家反超一生中意,持续终身。

星福家的IRR最高可达3.72%,而一生中意为3.55%。

注意,在保单前30年,两款的红利利益差距也非常小。

无论是保底利益,还是红利利益,两款都极其接近。

明显,星福家就是对标着一生中意设计的,也难怪能够接棒一生中意。

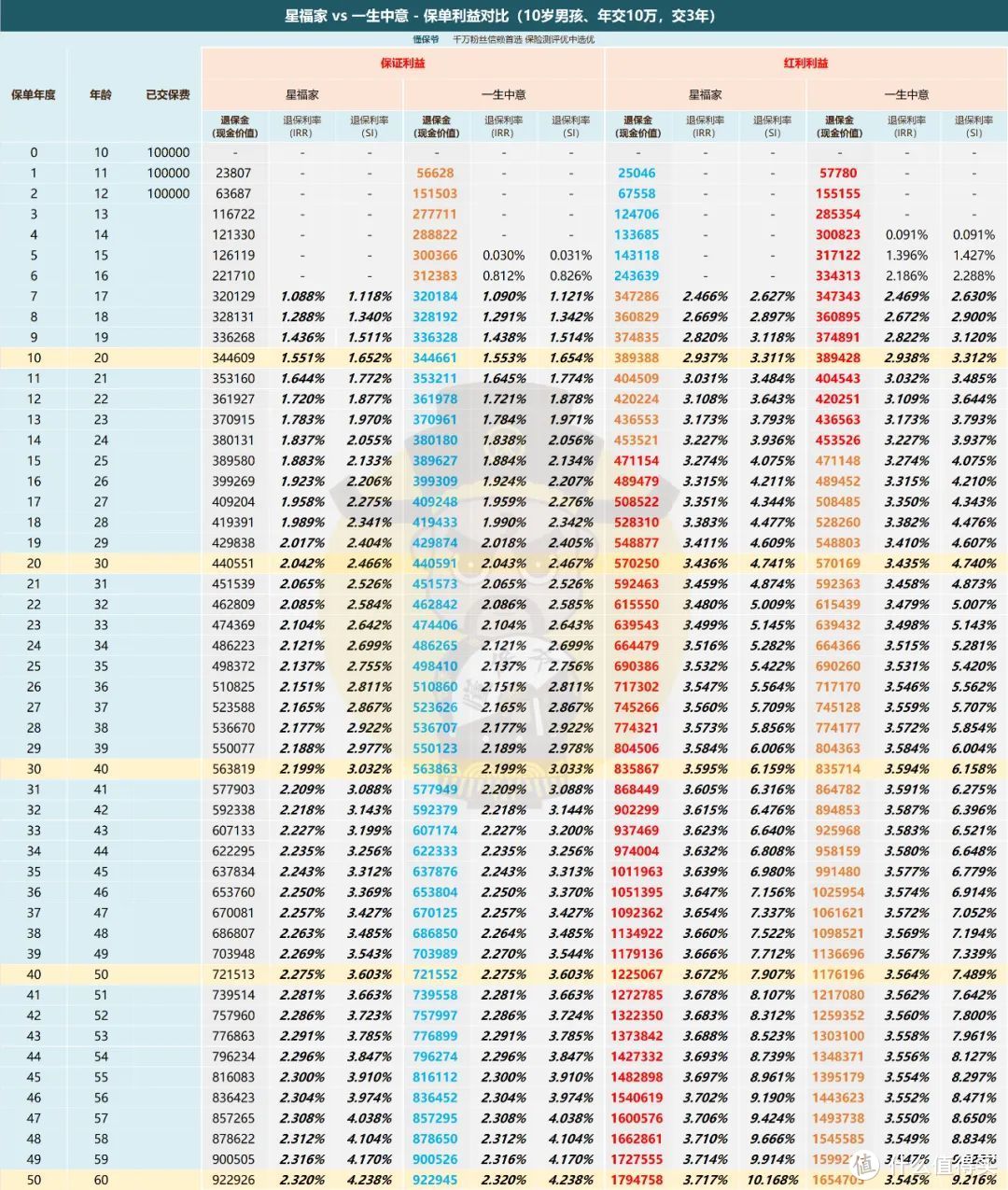

2、三年交

图片

图片三年交,保底利益两款产品依旧可以划等号。

红利利益,

保单前14年,一生中意>星福家;

保单15年开始,星福家反超一生中意,持续终身。

一生中意的现价优势期从30年缩短至14年。

看退保回报率,

星福家的峰值IRR依旧可以突破3.7%,一生中意只能达到3.5%+。

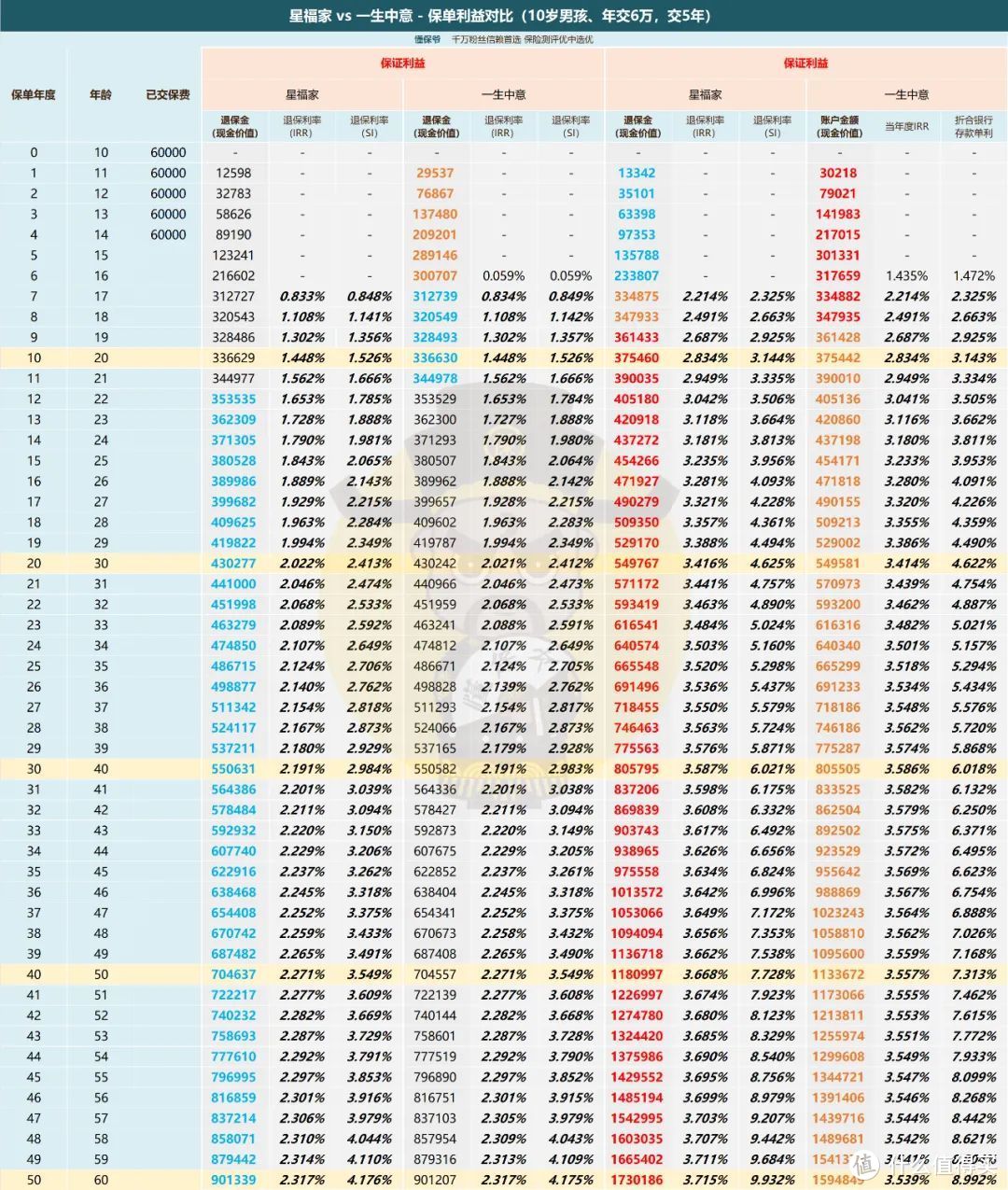

3、五年交

图片

图片五年交,保底利益从数据上来看,

星福家是超过了一生中意的,只不过同样差距极其微弱。

红利利益,一生中意的优势期进一步缩短,只在前8年领先。

保单第8年以后,星福家长期高于一生中意。

退保回报率数据的话,就和三年交差不多了。

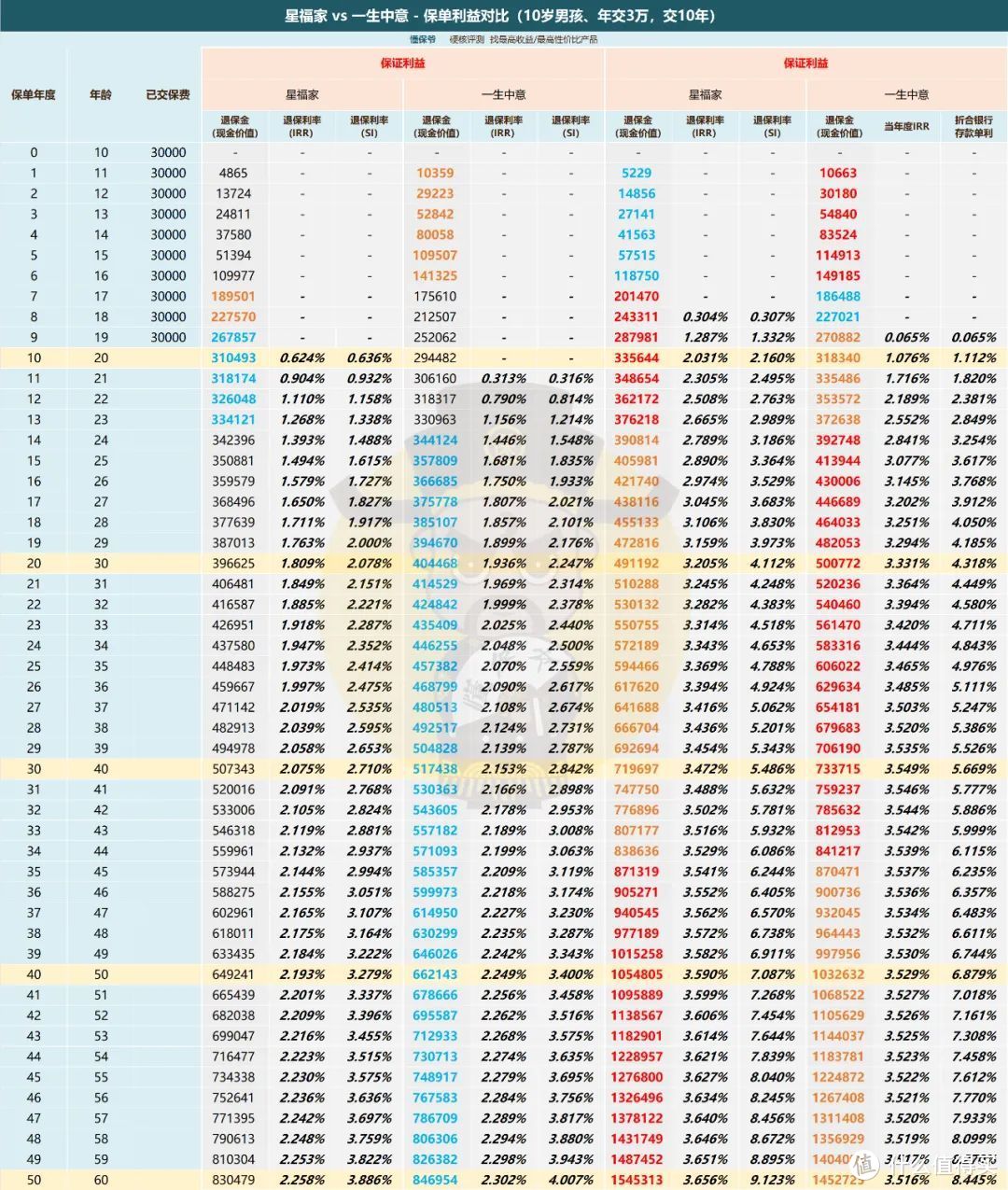

4、十年交

图片

图片十年交时,保底利益依旧保持着持平。

主要看红利利益,情况有点复杂。

保单7-13年,星福家>一生中意;

保单14-34年,一生中意>星福家;

保单35年开始,星福家反超,持续终身。

最后对收益对比这块做个小结,

两款产品的回报都是顶格的设计,保底部分两者几乎可以画等号,不进行区分。

含红利利益,保单前期两款产品很难分出个高低,差距相当小。

长期持有的话,星福家无疑是明显强于一生中意的。

有一点需要说明一下,如果特别在意封闭期的话,

星福家没法和一生中意相比,各个缴费期的封闭期都要长一些。

三、

当然,星福家能替代一生中意,不仅仅是因为回报高。

作为一款优质分红增额寿的“核心竞争力”,它也是一点不少。

以往选择传统型增额寿,只用专注产品本身即可。

但买分红型,得看保险公司的红利实现率、投资能力,

二者兼优的保险公司的分红产品会更优质。

所以,在产品之外,我们还需要增加保险公司实力这一项需要分辨。

图片

图片复保和中意都是中外合资险企,且都是中外各出资50%建立的,

前者是中美合资,后者是中意合资。

1、中方股东

复星集团,成立于1992年,医药产业起家,

位列2020福布斯全球上市公司2000强榜单第371位。

像上海豫园、老庙黄金、青岛啤酒、亚特兰蒂斯酒店,复星集团都有持股;

中石油,中国最赚钱的公司之一,

在2023年中国企业500强中排名第2,仅次于国家电网。

中石油是由中央直接管理的,国有特大型央企,

不仅是国家经济的重要支柱,也是全球最大的石油和天然气生产商之一。

从规模实力上来看,虽然两家都不差,但复星集团确实是要弱于中石油的。

不过复星集团擅长金融保险运营,其核心主业板块之一就是金融保险;

而中石油,核心主业是能源化工,在国内外油气勘探开发中居主导地位。

单从金融保险来说,复星集团更有优势,经验也更充足。

2、外方股东

保德信集团,成立于1875年,全球最大的金融机构之一,

2023年“世界500强”第227位。

其下属的保德信保险公司,也是美国最大的人寿保险公司之一。

忠利集团,始创于1831年,世界著名的保险集团之一。

拥有近200年的行业经验,忠利集团跨越3个世纪,

期间创造了连续160多年分红不间断的奇迹。

两家都是世界上赫赫有名的保险集团,基本不分先后了。

各自的分红险如此优秀,很大程度也归功于外方股东成熟丰富的分红险运营经验支持。

3、分红实现率+投资收益率

两家保司的分红实现率都全数达成100%,数据十分漂亮。

值得一提的是,

在中意人寿等多数保司都只披露近1-3年分红实现率的情况下。

复星保德信人寿,却豪横的一次性披露了过去十年的分红实现率。

并且不仅披露的时间跨度够长,产品够多,

还全数达成100%,最高的一款分了259%。

一般我们认为,披露的年份越长、产品越多,

那么可信度以及可参考性也就越强,复星保德信人寿在分红这方面可以说底气十足。

图片

图片投资收益率,两家保司也是同一水准。

图片

图片2023年综合投资收益率排行榜中,

中意人寿和复星保德信人寿的收益率均为6.16%。

两家保司的投资能力都相当卓越,拥有跑赢行业的投资水准。

四、

最后小结一下,一生中意的下架属实是市场的一大损失。

不夸张的说,在一生中意在下架前,它就代表着分红型增额寿的最高标准。

本以为没那么快出现新的标杆,没想到星福家无缝衔接上了。

保底利益与一生中意持平,长期红利利益非常可观,峰值IRR高达3.7%+。

还能对接万能账户和养老社区,

保司实力、分红实现率、投资能力无一不是上乘。

只是可惜,星福家即将迎来下架,就在本月底,也就是3月31日。

考虑分红型增额寿的朋友,建议尽快下手!